کی ایک قسم ترجمے میں کھو گیا جاری ہے جاری ہے مرکزی بینکوں اور مالیاتی منڈیوں کے درمیان افراط زر کے حوالے سے. مرکزی بینک والے دہراتے رہتے ہیں کہ وہ اس سے زیادہ چاہتے ہیں۔ مارکیٹوں کو خدشہ ہے کہ یہ بہت زیادہ ہو جائے گا۔ نتیجہ: طویل مدتی شرحوں میں ایک دائمی yo-yo۔

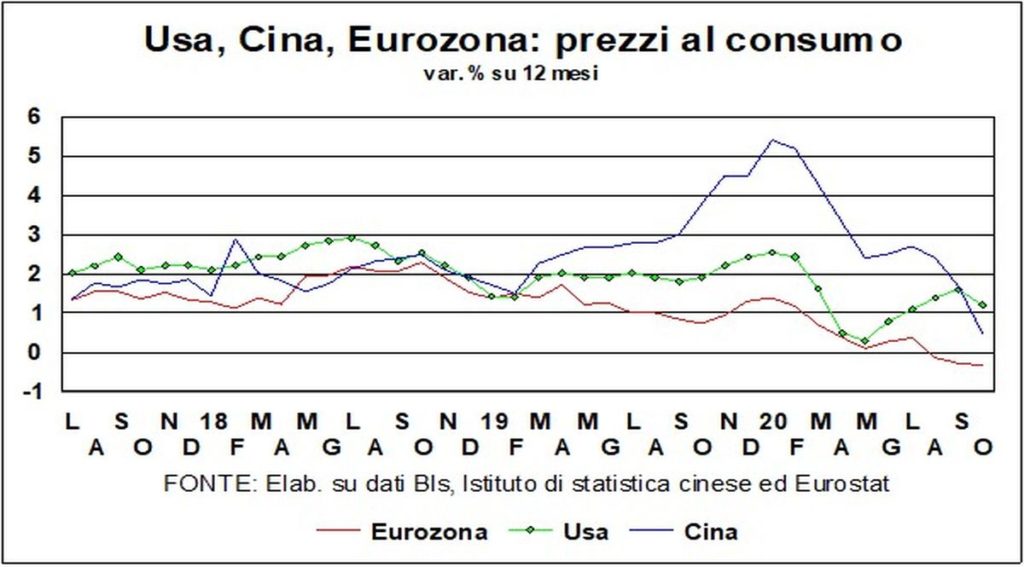

خواہشات مقاصد اور خوف کے علاوہ مہنگائی کیسی ہے اور کیسے جائے گی؟ تعداد بتاتی ہے کہ یہ واضح طور پر ہمیشہ کم ہوتا ہے۔. درحقیقت، اگر ہم اکتوبر میں دنیا کی تین بڑی معیشتوں، یعنی امریکہ، چین اور یورو زون پر غور کریں۔ وہ بھی نیچے چلا گیا. USA میں صارفین کی قیمتوں میں سالانہ تبدیلی 1,4% سے گر کر 1,2% ہو گئی۔ iچین 1,7% سے 0,5% تک؛ یوروزون میں یہ -0,3% پر مستحکم رہا۔

یقیناً، تجزیاتی طور پر زیادہ درست ہونے کے لیے ہمیں جیدوسرے اشارے اور دیگر تغیرات کو دیکھیںکم رینج. مثال کے طور پر، میں امریکا FED نجی کھپت کے مضمر قیمت انڈیکس کو کم اتار چڑھاؤ والے ورژن میں دیکھتا ہے (لہذا توانائی اور کھانے پینے کی اشیاء کو چھوڑ کر)؛ اور پچھلے چار مہینوں میں یہ قیمتیں 0,2% اور 0,3% conjunctural کے درمیان بڑھی ہیں، جس کا مطلب ہے کہ تقریباً 2,5% سالانہ۔

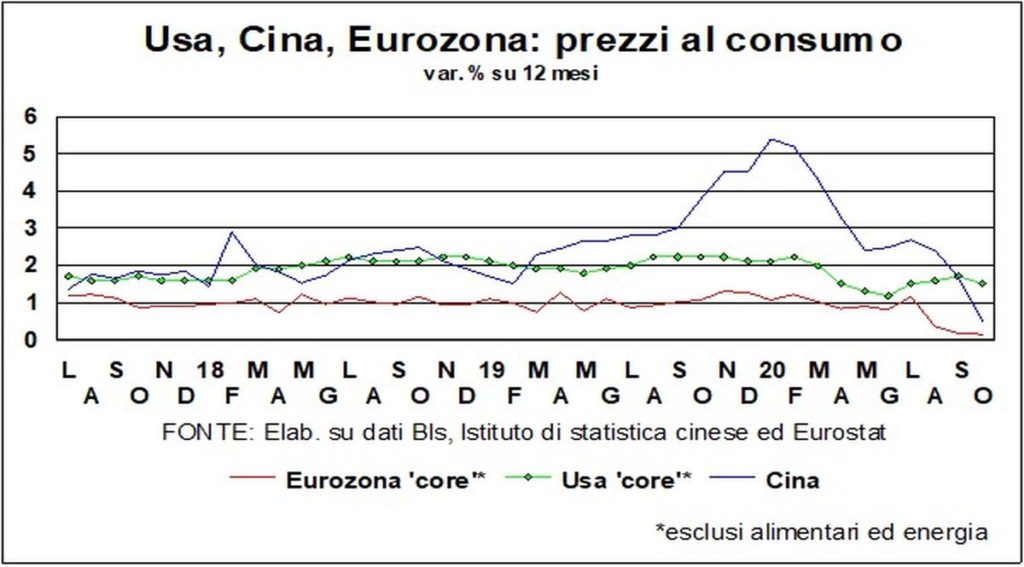

Nell کی 'یوروزوناس کے برعکس، تازہ خوراک اور توانائی کی مصنوعات کو چھوڑ کر صارفین کی قیمتیں، جو کہ ECB کی طرف سے پسند کردہ اشارے ہیں، سالانہ بنیادوں پر 0,4% ہیں، تاہم جولائی میں 1,3% سے کم ہیں۔ پچھلے چار مہینوں میں ان میں 0,5% کا اضافہ ہوا ہے جو کہ سالانہ 1% سے زیادہ ہے۔

اس طرح، قریب سے معائنہ کرنے پر، افراط زر کم کم دکھائی دیتا ہے۔ اس کے برعکس، یہ بھی ٹھیک نظر آئے گا امریکہ میں. سوائے اس کے کہ وہاں کرایہ بہت اہمیت رکھتا ہے، اور ان میں سے خالص (جو ریئل اسٹیٹ مارکیٹ کے مستقل رجحان کے ذریعہ برقرار ہیں: i گھر کی قیمتیں ہر سال تقریباً 6% اضافہ) سالانہ رفتار کو نصف فیصد پوائنٹ کم کرنا چاہیے۔

مختصر میں، دیکھیں ماضی کے رجحان کے عقبی منظر کے آئینے میں, افراط زر مرکزی بینکرز کی خواہشات سے کم ہے اور یقینی طور پر ابھی تک بازاروں اور شہریوں کو پریشان کرنے کے لیے کافی نہیں ہے۔

یہ کہا جائے گا، یہ اعداد و شمار کی عکاسی نہیں کرتے وبائی امراض کے تناظر میں حقیقی صورتحال. درحقیقت، کچھ اشیا اور خدمات کے لین دین تقریباً غائب ہو چکے ہیں یا غیر معمولی طور پر کم ہیں، اس لیے ان کی ریکارڈ شدہ قیمتیں بہت کم اہمیت کی حامل ہیں۔ کیا ہوتا ہے اگر ہم قیمت کے اشاریہ جات کو یہ مشاہدہ کرنے کے لیے ایڈجسٹ کریں کہ اصل کھپت کی ٹوکری میں آج کون سی چیز سب سے زیادہ اہم ہے؟ آئی ایم ایف کا ایک حالیہ مطالعہ کسی حد تک ایکروبیٹک انداز میں کہتا ہے کہ افراط زر کی شرح آس پاس ہوگی۔ لاک ڈاؤن کے دوران ایک پوائنٹ کا دو دسواں حصہ زیادہ ہے۔، جب شاپنگ ٹوکری کی بڑے پیمانے پر تنظیم نو کی گئی تھی۔ اور یہ سرمایہ کاروں کو صحیح ثابت کرنے لگتا ہے۔ لیکن ہم ہمیشہ اعشاریہ کے بارے میں بات کرتے ہیں، فیصد پوائنٹس کی نہیں!

تاہم، مرکزی بینکرز اور بازار سمجھنے کی کوشش کر کے رہتے ہیں۔ مستقبل میں کیا ہو گا. یہاں مشکل حصہ آتا ہے. کیونکہ جادوگر مرلن کا ہنر کسی کے پاس نہیں ہے۔ عام احساس، تاہم، ہمیشہ ایک بہترین کمپاس ہے. ایک ٹھوس اصول سے شروع کرتے ہوئے: مہنگائی کے لیے قیمتوں میں اضافہ ہی کافی نہیں ہے۔ ایک سرپل تمام قیمتوں کے درمیان متحرک ہونا چاہیے، بشمول مزدوری کی قیمت. اور عقل کہتی ہے کہ یہ سرپل اس وقت تک شروع نہیں ہو سکتی جب تک موجود ہو۔ آس پاس کے بہت سے لوگ (بہتر: گھر میں بند) روزگار کی تلاش میں. ہم ہیں، یعنی اس تناظر میں جس کا خلاصہ گیانی اگنیلی نے ایک بار ایک صحافی کو جواب دیتے ہوئے، ان کے یادگار اور کاٹنے والے لطیفوں میں سے ایک کے ساتھ، نرمی سے کہا: "دیکھو، مسئلہ لاگت کا نہیں بلکہ کام کی جگہ کا ہے۔'.

یہ لے جائے گا روزگار کو وبائی امراض سے پہلے کی سطح پر واپس لانے کے لیے سال. اور تب تک ہمیں کرنا پڑے گا۔ مہنگائی سے زیادہ افراط زر کا خوف. خاص طور پر زبردست اور بے رحم ("Economie politique: Science sans entrailles"، یعنی بے روح، Gustave Flaubert کے مطابق) مقابلے کی وجہ سے جو نئی ٹیکنالوجیز وہ پیداوار اور بیچنے کے پرانے طریقوں کے خلاف اٹھ رہے ہیں اور کیا سینکڑوں لاکھوں لوگ وہ ہمارے ساتھ کرتے ہیں جو سیارے کے چھوٹے امیر حصے میں رہتے ہیں۔

Il وجہ کا پینڈولم مرکزی بینکرز کی طرف مضبوطی سے رہتا ہے۔ سرمایہ کاروں کا اعتراض ہے کہ صرف مہنگائی کی لہر آئے گی۔ عوامی قرضوں کے پہاڑ کے بوجھ کو کم کریں۔ جو ہر طرف جمع ہے. لیکن ایک چیز مقصد اور حکومتوں کی خواہش ہے کہ وہ افراط زر کے ٹیکس کو متحرک کریں، دوسری چیز اسے نافذ کرنے کے خلاف۔ اور یہ وقفہ، یا ڈایافرام جیسا کہ کینز نے کہا ہوگا، ہمیں یقین دلاتا ہے کہ آنے والے کئی سالوں تک کم افراط زر ہمارے ساتھ رہے گا۔

مصیبت کی علامت، کثرت کی نہیں۔ اگر وہ ترجمے میں غلطیاں کرنا جاری نہیں رکھنا چاہتے ہیں تو بازاروں کو خود کو ایک بہتر لغت سے آراستہ کرنا چاہیے۔