Среди тысячи причин, которые сговариваются, чтобы сохранить ставки – короткий или длинный – раздавил уровень чуть выше нуля (и в ряде случаев ноль) теперь добавлен вторая волна инфекций от Ковид-19. В той мере, в какой эти заразы влияют на экономику, ставки, которые слабы, когда экономика слаба, имеют еще одну причину оставаться там, где они есть.

Возможное влияние на процентные ставки является более сложным результаты выборов в США. Шесть Опросы они будут правы (мы подчеркиваем "если") Победа Байдена должна стимулировать экономику — а значит, и цены, и, следовательно, ставки. Но стоит повторить в этой ситуации, когда инфляция была и останется структурно низкой, все это означает, что инфляция в США будет ближе к цели в 2%, и даже если она достигнет этой цели, ФРС дал понять, что нет упоминания о повышении ориентировочной ставки надолго…

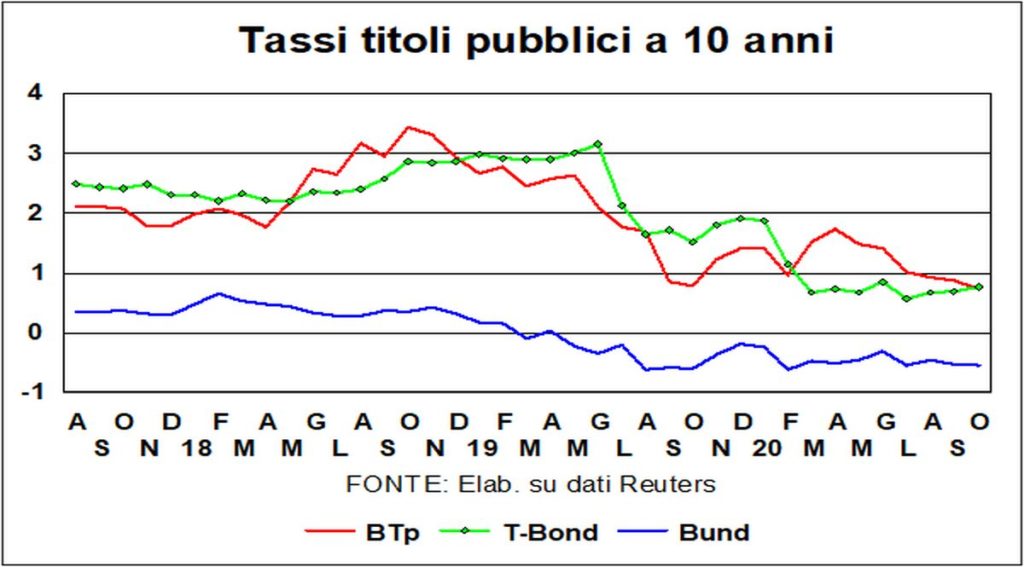

La стабильность в последний месяц долгосрочных ставок относительно Лад e Ти Бонд не распространяется на БТп, доходность которых резко упала до самого низкого уровня, когда-либо зарегистрированного. Не только бросил распространение с Bunds, но и с i Bonos Испанский: уровень чуть выше 50 в спреде BTp/Bonos составляет около четверти максимального уровня, достигнутого в прошлом году.

Каковы причины этой производительности BTP? Всегда трудно спекулировать на таинственной психологии рынков, но если мы хотим заставить себя спекулировать (в благородном смысле этого слова), мы можем упомянуть лучшая политическая стабильность, un rimbalzo более сильная, чем ожидалось, экономика в прошлом квартале, устойчивость к вирусному шоку (да, в Италии число случаев увеличивается, но в остальной Европе их число растет еще больше). В последние недели в международной прессе участились статьи, подчеркивающие это. (относительные!) итальянские успехи в борьбе с Covid-19.

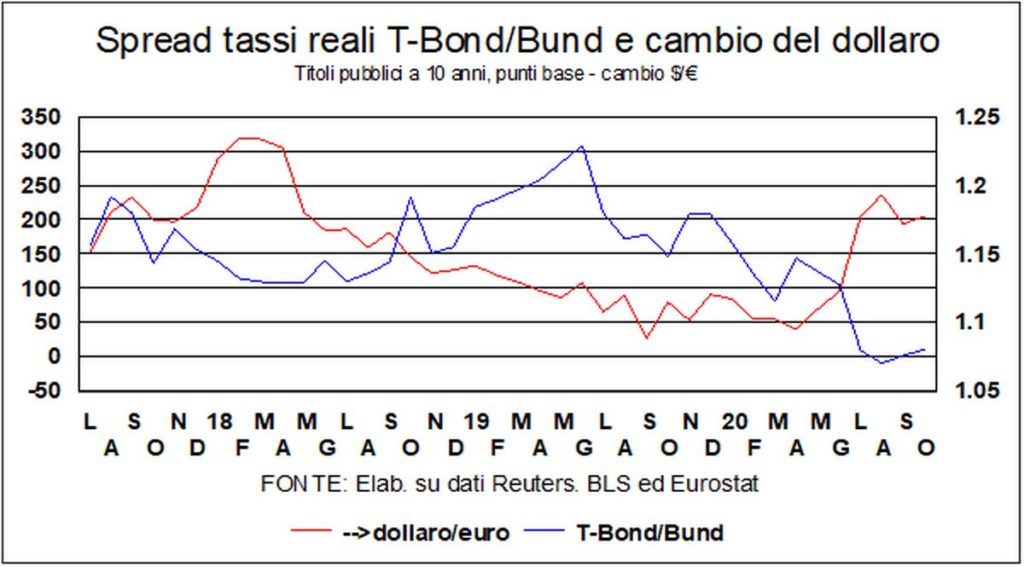

Урожайность БТп теперь идентичны богам Ти Бонд. Известный "риск Италия» исчез, иначе не было бы объяснено, как инвесторы не запрашивают надбавку за владение BTP по сравнению с казначейскими облигациями. Если только они не ожидают падения доллара…

О доллар, это, с начала года, он обесценился примерно на 5% по отношению к евро. Относительная сила двух экономических зон должна была предполагать рост, а не снижение, но другая переменная, традиционно важная для обменных курсов, встала на пути: дифференциальный (T-Bond минус Bund) между i реальные долгосрочные ставки (с учетом инфляции ядро) он почти обнулился, с уровня около 170 базисных пунктов в начале года благодаря падению уровня инфляции в Германии, что привело к снижению реальных ставок. Забегая вперед, трудно предсказать, учитывая, что то, что произойдет, зависит от переменных, которые находятся за пределами инструментов экономистов: вирусы и выборы в США.

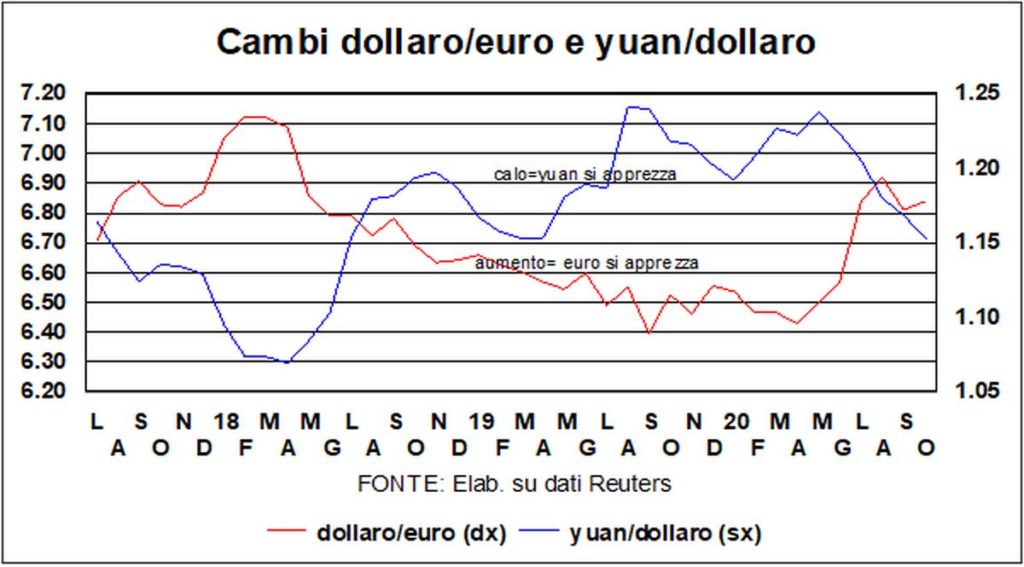

Долгие каникулы китайских рынков, которые только что открылись, пошли ему на пользу. юань, который подскочил до 6,71 по отношению к доллару (до праздника было 6,79). К настоящему времени удорожание по сравнению с 7,17 на конец мая достигло 6 и более процентов.

Помимо юаня, поднялся и китайский фондовый рынок: i цены на акции в Китае они являются самыми высокими среди стран, которые, как было установлено, превысили максимум до Covid. Сила китайской валюты и Шанхайской фондовой биржи они зависят от экономики: самые последние прогнозы ОЭСР дают на конец 2021 года уровень реального американского ВВП, примерно равный уровню 2019 года, но уровень китайского ВВП примерно на 10% выше.

И мы приезжаем, начиная с Шанхая, в другие сумки: коррекция который, казалось, начался в прошлом месяце (на жаргоне рынков коррекция, чтобы быть достойным этого названия, должна составлять не менее 10%) вскоре растаяла, как туман на солнце. Что приводит нас к обычному дилемма, сообщалось в течение длительного времени, и все более актуальным: несоответствие между Уолл-стрит и Мейн-стрит, между отличным здоровьем цен на акции и бедствием несчастных ублюдков, которые борются с вирусом и кризисом.

Короче говоря, финансовые рынки игнорируют первую, вторую или третью волны и смотрят свысока на остальную экономику. В начале, вел себя правильно, в том смысле, что когда разразилась пандемия, было резкое падение.

Как вы сравниваете поведение рынков с тем, что произошло после Великая рецессия? Затем, пойдя один за всех по пути фондовой биржи США (S&P500), рынок пострадал 15 месяцев, и между докризисным максимумом и минимумом февраля 2009 года падение составило 53%. Затем потребовалось в течение пяти лет для достижения, в марте 2013 г. докризисный уровень. И с Великая изоляция? Резкое падение выше было только 29%, от максимума января 2020 года до минимума апреля. Тогда фондовая биржа он весело репетировал, в мае, предыдущий максимум, и с тех пор остается выше этого уровня. И все это при том, что тогда (2009 г.) американская экономика упала на 2,5%, тогда как на этот год последние прогнозы дают -3,8%.Единственное объяснение заключается в том, что фондовые рынки должны ожидать сильного восстановления прибыли в ближайшие годы.

На самом деле, я исторические сравнения говорят, что в долгосрочной перспективе класс активы выгоднее были акции. Так зачем беспокоиться? Если вы инвестируете на долгосрочную и среднесрочную перспективу, все будет хорошо. Акции будут продолжать держать ветер в своих парусах, Деньги Qe должны куда-то идти, и отныне спотыкания (давайте забудем те пять лет бед после Великой рецессии, когда экономическая политика не была такой щедрой, как сейчас) будут только короткими и жалкими. Конечно, всякая надежда имеет свои исключения (т. Nikkei, который сегодня составляет 23 39, немного далек от 31 1989 XNUMX год назад - конец XNUMX г.). Но не будем унывать. Поздравляем.