РЕАЛЬНАЯ ЭКОНОМИКА – «Бешествует болезнь, нам не хватает хлеба…»: знаменитые стихи Арнальдо Фузинато (в Последний час Венеции, 1849) не подходят коронавирус кризис. Несмотря на возрождение варианта Delta, с болезнью борются вакцинами, а хлеб поставляется правительствами и центральными банками с вдохновленной кейнсианской политикой.

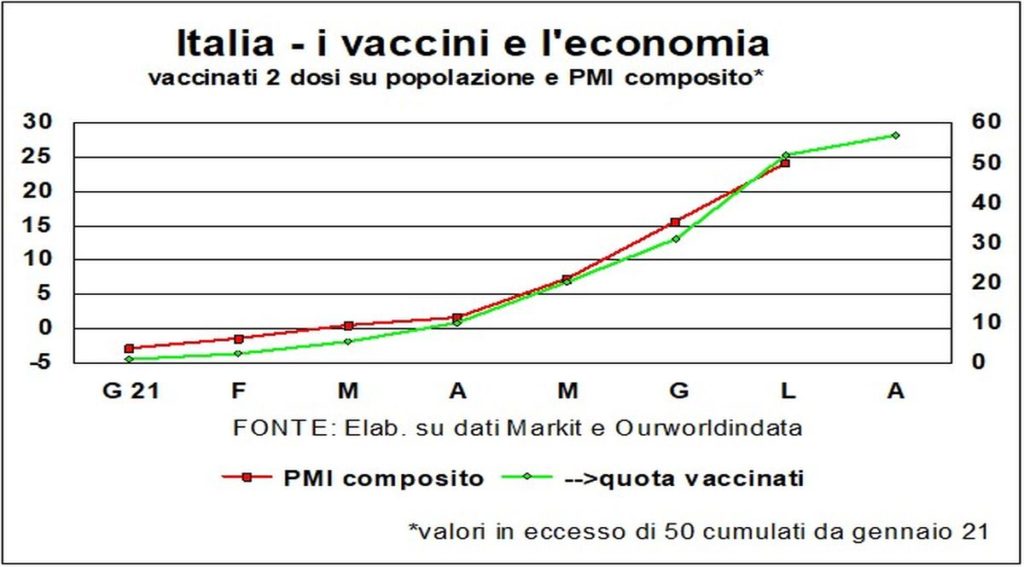

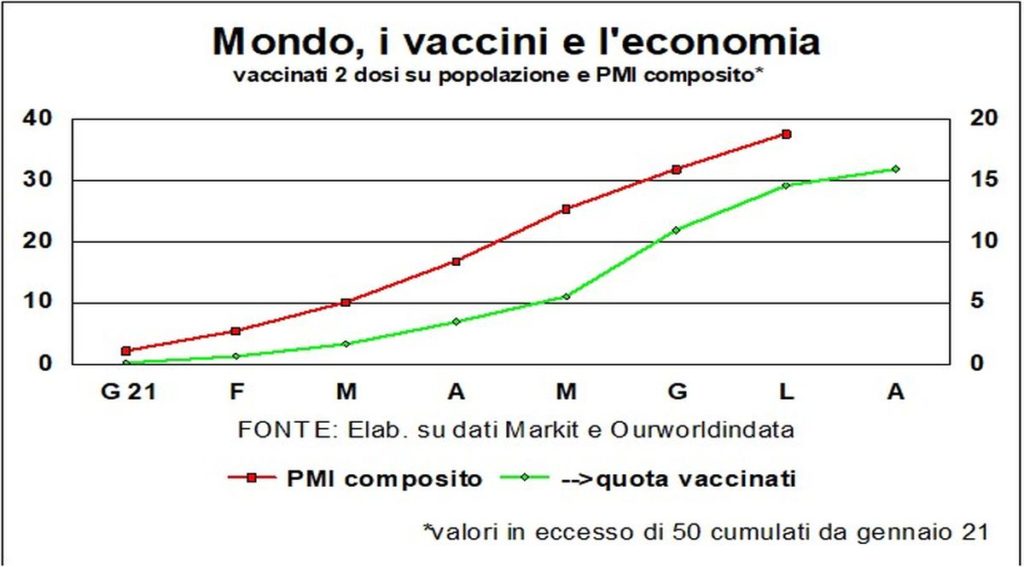

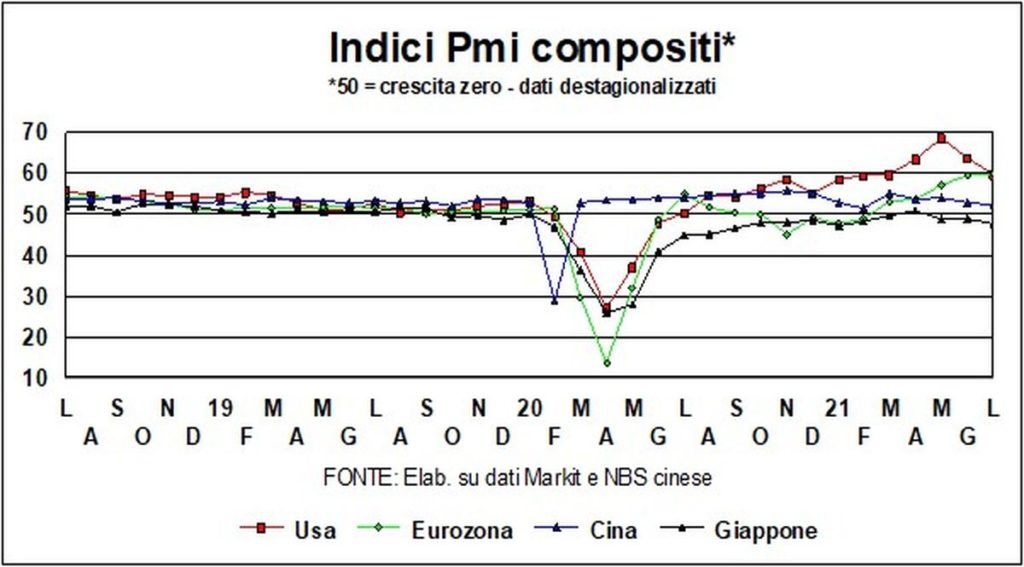

И хлеб будет по-прежнему выпекаться и раздаваться пока вакцины не выполнят свою миссию, которая заключается не только в здравоохранении: прививки стимулируют экономику, покупая время и желание расти. Для Италии и мира - см. графики - растет доля полностью вакцинированных людей это идет рука об руку с ростом показателей расширения деловой активности (композитных индексов PMI).

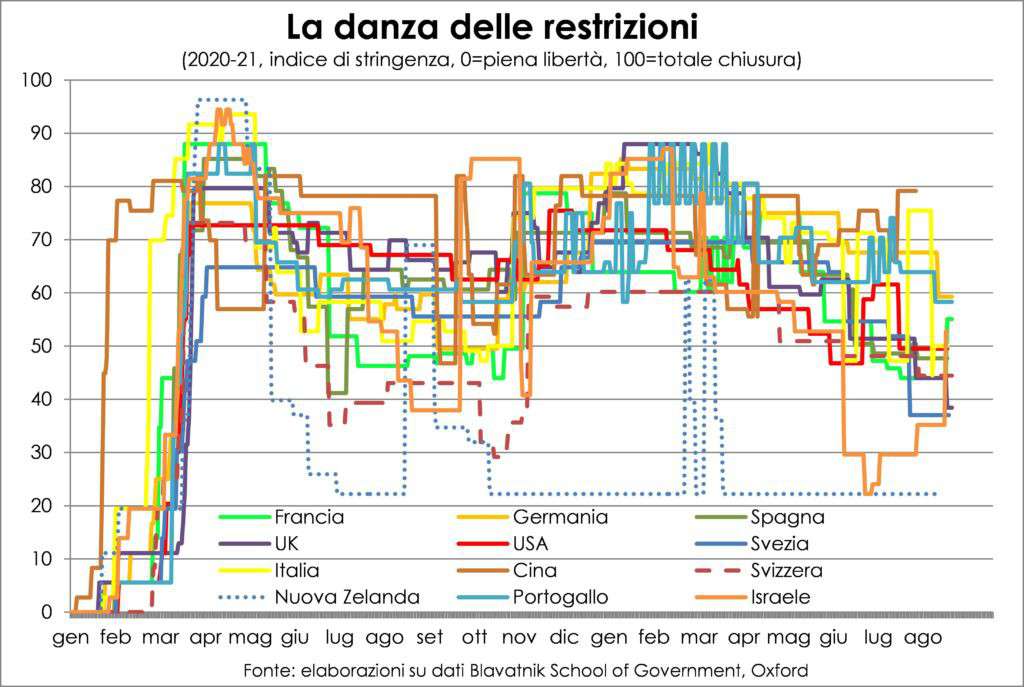

С другой стороны, как часто повторяет Джером Пауэлл, самый чуткий центральный банкир в истории: прививки - мощнейший инструмент экономической экспансии. Однако одних вакцин недостаточно для сдерживания инфекций, поэтому хорошо не слишком ослаблять бдительность в отношении ограничений на социальную активность. случай Израиля, который может похвастаться высокой долей вакцинированного населения, ясно: правительству пришлось отступить в чрезмерном ослаблении ограничений.

Очевидно ограничения вредят экономике, особенно в секторах международных путешествий и туризма и одежды (зачем хорошо одеваться, если вы работаете дома и т. д.?). Это особенно верно там, где политика вакцинации отстает, например, на Дальнем Востоке и в Океании. Неудачное решение, которое рискует поставить клин в восстановлении мировой экономики, учитывая вес этой экономической зоны во главе с Китаем и Японией.

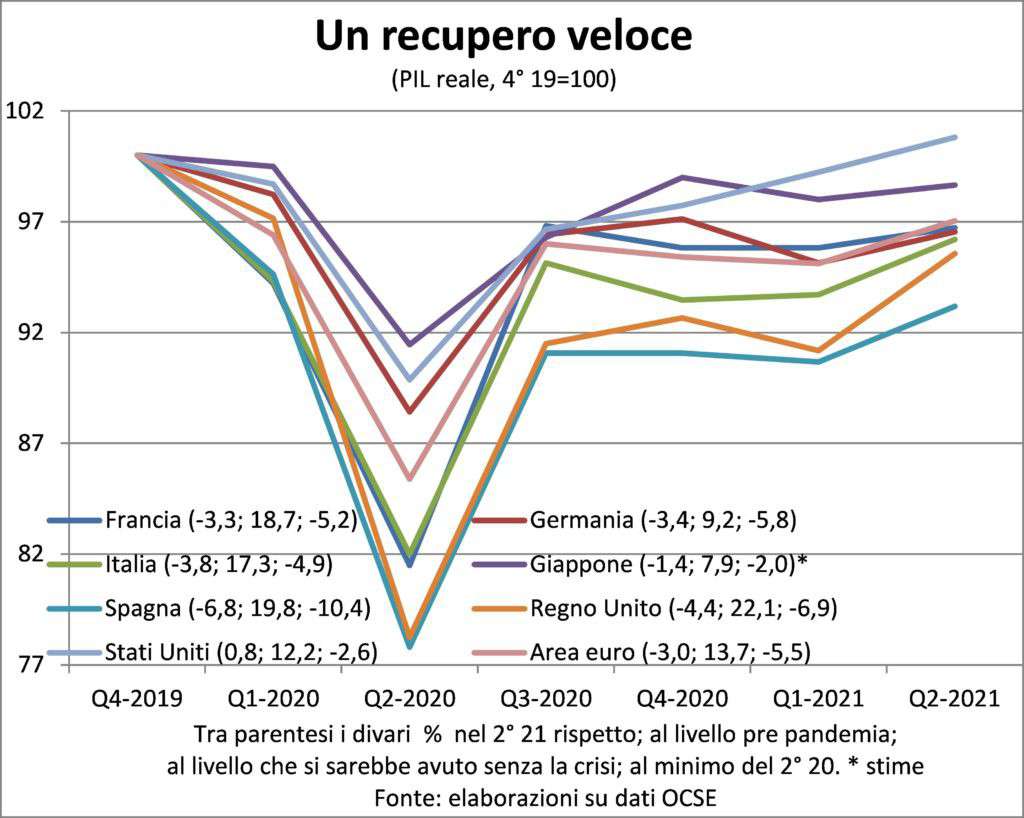

В отношении восстановление, мы должны искать один отличается от традиционного определения, что является возвращением к докризисному пику. Ведь для возмещения социально-экономического ущерба от пандемии этой отдачи недостаточно, но нам необходимо достичь уровня экономической активности, который был бы, если бы эта тенденция сохранилась на месте до кризиса. На самом деле только боги знают, каким на самом деле был бы этот уровень. Но, работая с линейкой и счетами, мы можем приблизительно представить расстояние, которое еще предстоит преодолеть отдельным народам. Которые указаны на графике ниже. В котором Италия, на этот раз, выглядит хорошо вообще. Достижение этого уровня является реальной целью экономической политики.

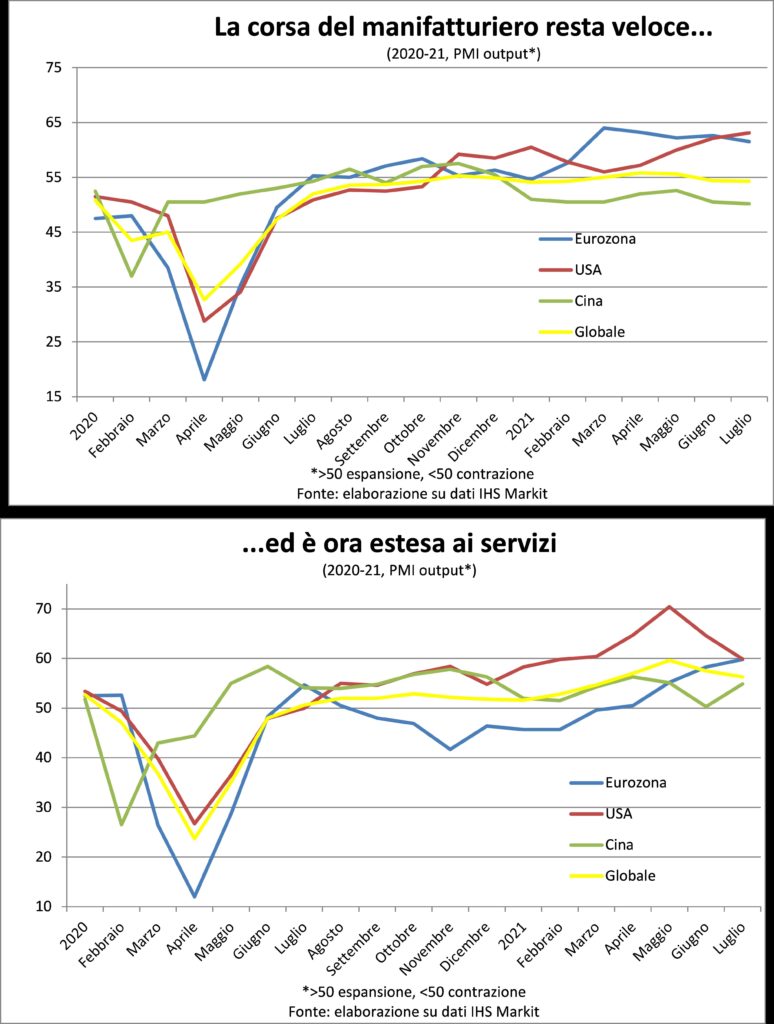

Чтение последние данные PMI, как в целом, так и только в производственной составляющей, можно было бы считать, что четвертая волна новых заражений уже начала тормозить экономику. В действительности следует помнить, что уровни этих индикаторов следует рассматривать такими, какими они были темпы роста, и поэтому их сокращение является физиологическим, учитывая наблюдаемые до сих пор темпы роста спроса и производства; неустойчивые ритмы и одурманены возобновлением многих сервисных мероприятий.

Однако ясно, что осенью, без существенного увеличения количества прививок возвращение низких температур и открытие школ вызовет всплеск инфекций, который заставит новые блокировки. Без которого система здравоохранения войдет в кризис. Так что прививка, прививка, прививка.

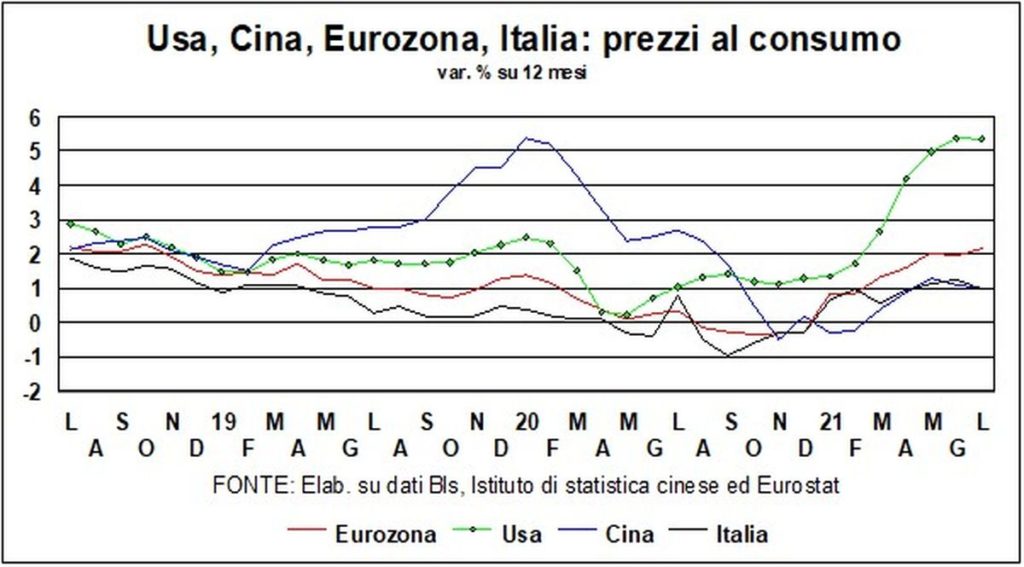

ИНФЛЯЦИЯ – Инфляция является ограничением. Не только в том смысле, что следует избегать чрезмерного роста цен, поскольку он дестабилизирует экономическую и социальную ткань, а также является выражением дестабилизированного и конфликтного общества (то же самое верно, в разных формах и формах, для дефляции). Но и в смысле цепи (с латинского уздечка).

Потому что это должно рассматриваться как цепочка поведения при формировании цены, из ВСЕ цены, включая решающую работу. Если в этой цепочке отсутствует хотя бы одно звено, то будет не инфляция, а относительное движение цен. Что мы и наблюдаем сегодня: я цены на товары (точнее они увеличились), я поднимаюсь затраты для бизнеса (также из-за отсутствия ресурсов, таких как чипы), затраты, которые переданы покупателям (благодаря черновику вопроса), но заработная плата увеличивается незначительно.

Потому что люди больше беспокоится о работе, чем о ее стоимости. И так будет еще долго, даже после того, как занятость и безработица вернутся на допандемический уровень, потому что она продолжит действовать 'уровень конкурса, движимый глобализацией и инновациями.

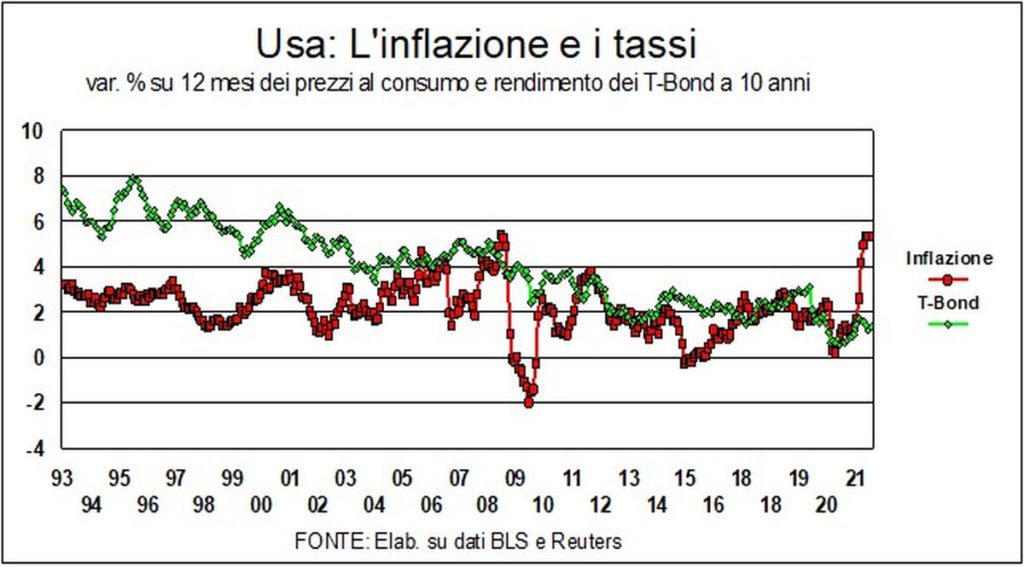

КУРСЫ, ВАЛЮТЫ, ОБМЕНЫ – Вопрос: почему ставки, несмотря на запах инфляции, продолжать так низко? Давайте посмотрим на этот график для США:

Даже возвращаясь на десятилетия назад, никогда не было ни одного сочетание таких низких номинальных ставок с такой высокой инфляцией. То же самое верно и для Германии: несмотря на исконные немецкие страхи перед инфляцией, у нас отрицательные номинальные ставки при потребительских ценах, близких к 4%.

Технические объяснения – сравнение с холодными ценами прошлого года, фактор НДС в Германии… – являются лишь частичными. Более убедительное объяснение смотрит на только временные вспышки. Пол Кругман использовал эффективную метафору: точно так же, как когда вы снова быстро трогаетесь со светофора, может случиться так, что колеса будут лениво крутиться, шипя на асфальте, так и в экономике, которая перезапускается, спрос на сырье резко возрастает. по ценам.

Другое объяснение, более макроэкономическое, в избыточных сбережениях в мире. Избыток сбережений, который еще до вируса породил тезис о «вековой стагнации» и который, безусловно, усугубился кризисом. Если процентная ставка — это цена, которая направлена на то, чтобы сбалансировать сбережения и инвестиции, то (предварительный) избыток сбережений имеет тенденцию снижать ставки. Как бы то ни было, похоже, нам еще долго придется жить с более чем скромными темпами: может быть, не такими низкими, как сейчас, но уж точно ниже средних исторических показателей.

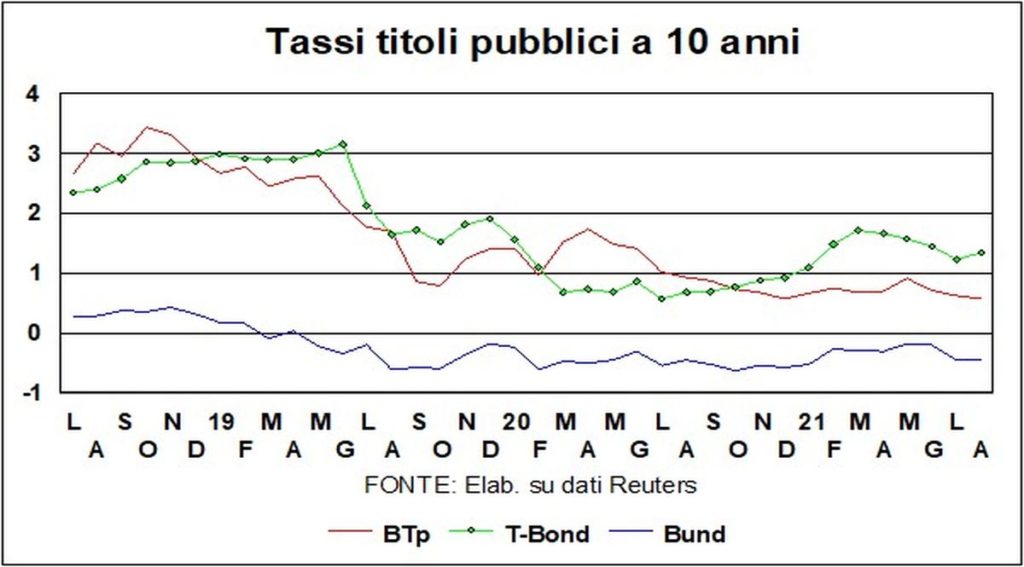

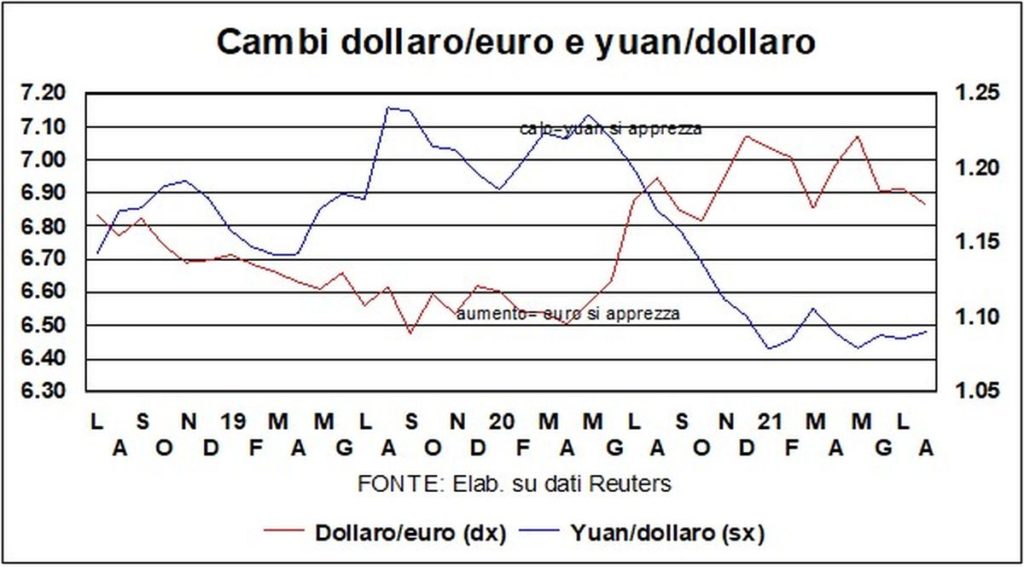

Доллар подтверждает укрепление. В прошлом году он оставался в диапазоне (по отношению к евро) 1,17-1,22, а сегодня находится в нижней части этого диапазона. Дифференциал роста с еврозоной и другими странами играет в свою пользу: повышение ориентировочных ставок в США это произойдет раньше, чем в Европе. Даже разница в долгосрочных реальных процентных ставках, которая до недавнего времени была обнулена, теперь снова начала расти в пользу казначейских облигаций.

Фондовые биржи продолжают бить рекорды (кроме Китая, где идет общеполитическая игра между правительством и правительством экономики). Кажется, даже Дельта не так сильно нарушает курс. Это важнее, как мы сказали в начале, неумолимый прогресс вакцин: Ежедневно в мире делается 36 миллионов прививок…