労働者向けの補足年金制度への自動加入に関する新たな規定は、2026年7月1日に施行されました。 民間企業の従業員。

新しい規則は TFRの目的地 雇用時に発生するものであり、初めて雇用される労働者と、以前に雇用関係があった労働者を区別する。

TFR:初めて働く人のための新ルール

I 初めて雇用された労働者自由に使える 拒否権行使まで60日間 書面による自動付与 TFRは集団年金制度に加入します 会社で適用されています。この時点で明確化が必要です。最初の雇用とは何を指すのでしょうか?確かに、関連する雇用関係を伴う労働市場への最初の参入を指します。したがって、新しい規制は、 新入社員しかし、 他社に雇用された労働者 そして、おそらく既に補足年金制度に加入している人もいるでしょう。結局のところ、この人にとっても、新しい退職金の認定に関して初めて関係を築くことになる相手企業への初めての雇用なのです。雇用主は常に、 沈黙/同意の公式 従業員が所定の60日以内に拒否の意思表示をしない限り、従業員は雇用主に対し、積み立てられた退職金(TFR)をどの基金に振り分けるかを指定することはできません。従業員は、以前の基金における自身のポジションを完全に償還していない限り、新しい会社で退職金を保持することを選択することはできません。

労働市場における通常の移動性を考慮すると、このメカニズムは、 会員制度の導入 最初の仕事に就くことに関連するものよりも優位な、沈黙/同意という形を通して。これは正しい立場のように思えるが、明確化する必要がある。

本質的に、労働市場(特に無期雇用契約)のダイナミクスそのものが、補足年金制度の導入を、交渉による集団年金へと向かわせる傾向へと導いている。30年の経験を経て、この「転換点」(一部のセクターでは既に団体交渉協定で想定されている)は、どのようなシナリオでこれに影響を与えているのだろうか。このセクターの監督機関であるコロナ対策局は、長年にわたり自営業者の基金の投資を監視する任務を負っており、包括的な年次報告書を通じてこの疑問に答えている。

イタリアの補足年金制度

2025年末までに、システムは 273の補足年金制度 全体的に 10,425万人の加入者2024年より4,8%増加。労働力人口(15歳以上の就業者と求職者を含む総数)に関して言えば、 参加率 2025年に拠出金を支払った個人に限ると、その割合は39,9%(2024年は38,3%)に上昇し、2025年に拠出金を支払った個人に限ると29%(2024年は27,6%)となる。つまり、将来の私的年金の額を犠牲にして拠出額を増やさない脱税者は約270万人いることになる。 (社会保障以外の目的のための)前払い金および償還金。 これらの選択肢は、資本化された年金が、その主な資金源であるTFRに支払う実質的な「賄賂」であり、単純な便宜上の理由から、補足年金に充てられるはずの金額を同じものにすることを強制している。 この給与機関によって保証される機会 (具体的には、退職金および労使からの拠出金の支払いを通じて、累積額の非常に大きな部分に対する前払いおよび償還が行われること。)

ここにあります イタリア式補足年金制度に関する大きな誤解 これは、退職金への依存と規則により、結果的に資本投資となり、税制上の優遇措置(年間5.300ユーロの控除対象支払い)、退職金がすぐに支給されること(雇用関係の終了時ではない)、そして雇用主が契約上の義務に基づいて通常支払うことが求められる拠出金によって有利になっている。

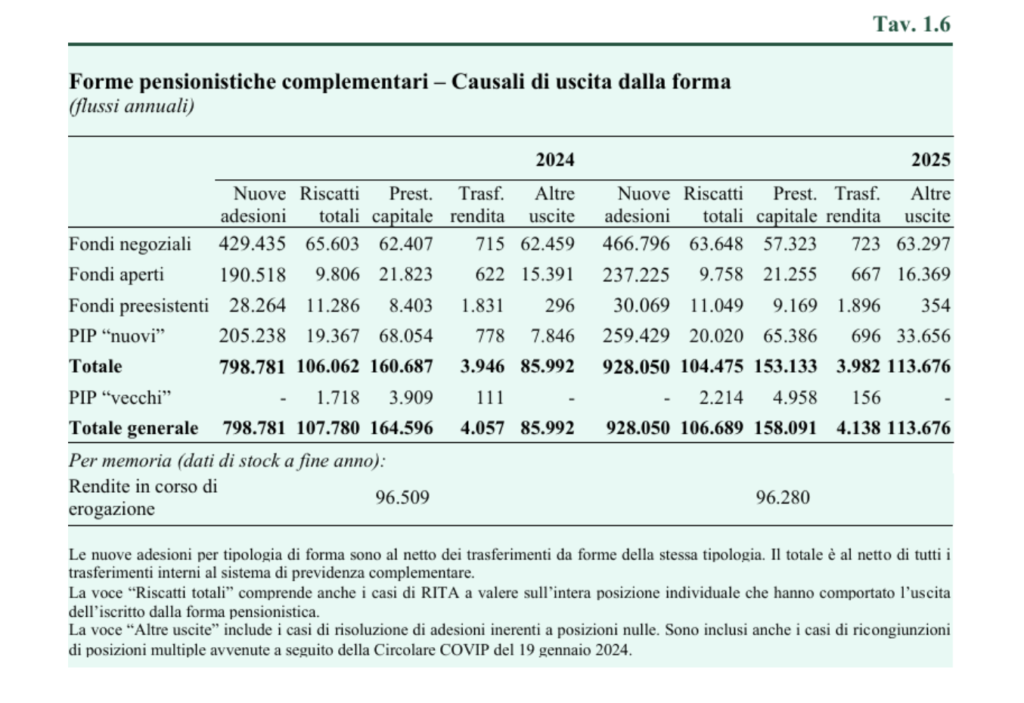

に対する 年金制度からの脱退 (すなわち、給付の提供)2025年の総償還額は106.700で安定しており、そのうち5分の3は交渉済みファンドでした。この項目には、RITAによって生じたシステムからの離脱も含まれており、これは個人ポジション全体に適用され、全額払い込まれています。2025年には5.300ユニットで、そのうち3.900ユニットは既存ファンドでした。これらの金額は 強制退職救済への旅 また、私的年金制度の縮小も見られました。新規年金給付の対象となったのは162.200件で、2024年より6.500件減少しました。その大部分は一時金によるものでした。年金に転換された件数は4.100件で横ばいとなり、依然として小規模にとどまっています。2025年末時点で支払われている年金の総額は96.300件で、ほぼ横ばいでした。そのほとんどが既存の基金に関連するものでした。

事実、第二の年金の保証と比較して、補足年金の提供を金融取引(最大50%の資本清算)に変えることは、まさに 改革は7月1日に施行された。召された人々に感謝します 「収集の柔軟性」実際には、それらは導入されました 3つの新しいオプション 今でも製造している 資本清算の方が便利a) 最初の選択肢は、加入者の予想余命に等しい期間の固定年金の支払いです。この期間中、年間支払額は、積立額と残りの年数の比率に等しくなります。この選択の結果、加入者が予想よりも長く生存した場合、給付金を受け取ることができなくなります。 b) 2番目の選択肢では、加入者は1回または複数回の年間支払いを受け取らないことを決定し、その後、未受領の支払いの総額まで引き出すことができます。 c) 3番目の選択肢では、加入者は、5年以上かけて積立額を分割して受け取ることができます。年金基金監督委員会が、分割回数の最小値と頻度を決定します。この給付金は、年金と同様に課税されますが、課税対象部分に20%の源泉徴収税が適用され、15分の1を超える補足年金制度への参加年数ごとに0,25パーセントポイントずつ減額され、最低15パーセントまでとなります。

7月1日以降の新規登録者数と新規採用者数は極めて重要であるため、適切な期間にわたってそれらの流れを評価することが重要です。

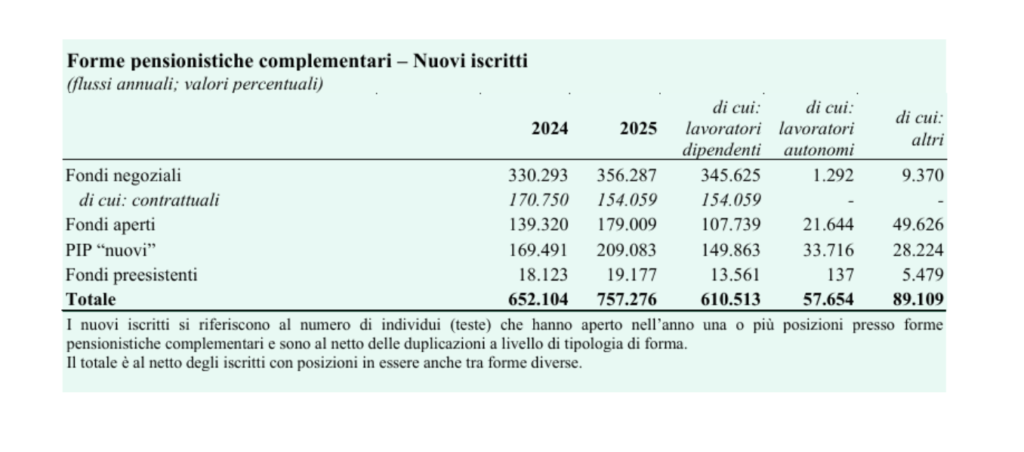

新規登録の年間流入数 実際、これらのデータは、補足年金制度の普及における継続的な傾向についての洞察を与えてくれます。2025年の新規加入者数は合計75万7000人で、前年より10万5000人増加しました。個人形態の中では、集団年金基金が35万6000人の加入者で最大の割合を占めました。契約加入者は全体の43,2%で、前年の半分以上を占めていたのと比べて大幅に減少しています。残りの新規加入者は、PIP(個人年金プラン)の20万9000人とオープンエンド型基金の17万9000人に分かれ、既存の基金は大幅に少ない割合を占めました。契約による加入者数が減少しているのに対し、PIPとオープンエンド型基金の加入者数は増加していることから、民間年金制度に対する需要は、この分野の構成的役割を担う集団的機関の提供内容では満たされていないことがわかります。

申し訳ありませんが、少なくともあなたは正しいことを書いていました。60%という仮説が提起された後も、資本の清算は50%のままでした。

感謝

その通りです。ご清聴ありがとうございました。

MS