Les nouvelles dispositions relatives à l'affiliation automatique aux régimes de retraite complémentaires pour les travailleurs sont entrées en vigueur le 1er juillet 2026. employés du secteur privé.

Les nouvelles règles concernent destination de la TFR qui s'accumulent au moment de l'embauche et font la distinction entre les nouveaux employés et ceux qui ont déjà eu des relations de travail antérieures.

TFR : Nouvelles règles pour les nouveaux travailleurs

I travailleurs débutants, ont à leur disposition 60 jours pour refuser avec une forme écrite l'octroi automatique de TFR au régime de retraite collectif appliqué au sein de l'entreprise. Une précision s'impose d'ores et déjà : à quoi fait référence la première embauche ? Il s'agit assurément de la première entrée sur le marché du travail assortie d'une relation de travail. Il semblerait donc que la nouvelle réglementation s'applique à nouvellement embauchéMais qu'arrive-t-il à un travailleur embauché par une autre entreprise Et qui a peut-être déjà adhéré à un régime de retraite complémentaire ? Après tout, pour cette personne aussi, il s’agit d’un premier emploi dans l’autre entreprise avec laquelle elle établit pour la première fois une relation concernant l’attribution d’une nouvelle indemnité de départ. L’employeur est toujours tenu de respecter les règles suivantes : formule silence/sentiment Sauf refus exprimé dans le délai de 60 jours imparti, pendant lequel le salarié peut indiquer à l'employeur le fonds auquel affecter l'indemnité de départ acquise (TFR), le salarié ne peut opter pour le maintien de cette indemnité dans sa nouvelle entreprise que s'il a intégralement recouvré ses droits auprès du fonds précédent.

Compte tenu de la mobilité ordinaire au sein du marché du travail, ce mécanisme pourrait déterminer un processus de mise en œuvre des adhésions Par le biais d'un consentement tacite supérieur à celui relatif à l'exercice de la première profession. Cette position semble correcte, mais mérite d'être précisée.

En substance, la dynamique même du marché du travail (notamment en ce qui concerne les contrats à durée indéterminée) favorise l'adoption de régimes de retraite complémentaires, s'orientant vers des retraites négociées et collectives. Quel scénario, après trente ans d'expérience, ce « tournant » (déjà anticipé dans les conventions collectives de certains secteurs) influence-t-il cette évolution ? L'Autorité Covid, autorité de surveillance du secteur, est chargée depuis des années de contrôler les investissements des fonds des travailleurs indépendants et a apporté des éléments de réponse à cette question dans ses rapports annuels exhaustifs.

Le système de pension complémentaire en Italie

Fin 2025, le système avait 273 régimes de retraite complémentaires pour l'ensemble 10,425 millions d'abonnés, soit 4,8 % de plus qu'en 2024. En ce qui concerne la population active – l'ensemble des personnes employées et des demandeurs d'emploi âgés de plus de 15 ans – taux de participation Le taux est passé à 39,9 % (38,3 % en 2024) ; s’il ne concerne que les personnes ayant cotisé en 2025, il s’élève à 29 % (27,6 % en 2024). Autrement dit, environ 2,7 millions de personnes sont des fraudeurs fiscaux qui n’augmentent pas leurs cotisations au détriment de leur future pension privée. Les possibilités de avances (à des fins autres que la sécurité sociale) et rachats. Ces options sont de véritables « pots-de-vin » que la pension capitalisée verse au TFR, sa principale source de financement, et qui contraint, par simple commodité, à affecter le montant destiné à la pension complémentaire à la même fin. opportunités garanties par cette institution de rémunération (précisément les avances et les rachats portant sur des parts très importantes du montant accumulé, par le biais des versements d'indemnités de départ et des cotisations des partenaires sociaux).

C'est ici le grand malentendu concernant les prestations de retraite complémentaires à l'italienne Cela s'est avéré être — du fait de sa dépendance aux indemnités de départ et de ses règles — un investissement en capital, favorisé par son traitement fiscal (5 300 € de paiements déductibles par an), par la disponibilité immédiate des indemnités de départ (et non à la fin de la relation de travail) et par la contribution que l'employeur est généralement tenu de verser en fonction des obligations contractuelles qu'il établit.

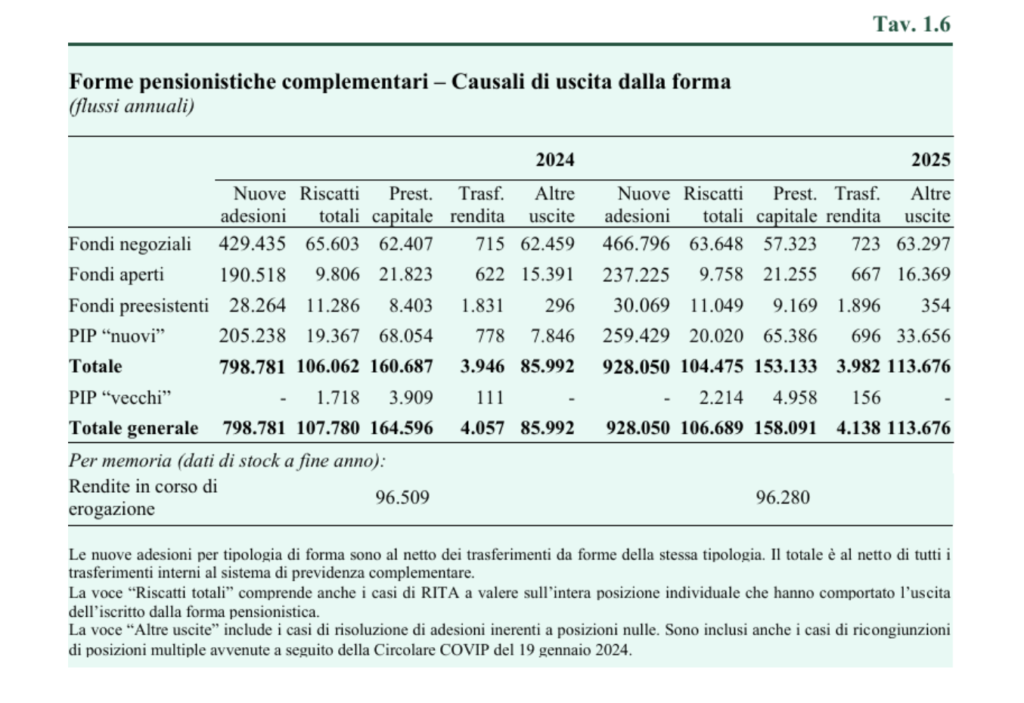

en ce qui concerne sorties du régime de retraite (c’est-à-dire la fourniture de la prestation), le nombre total de rachats est resté stable en 2025 à 106 700, dont les trois cinquièmes concernaient les fonds négociés. Ce poste inclut également les sorties du système résultant de la RITA, appliquées à l’intégralité du portefeuille individuel et intégralement payées : 5 300 unités en 2025, dont 3 900 dans des fonds préexistants. Ces sommes représentaient un voyage au secours de la retraite obligatoire et une baisse des prestations de retraite privées. Les nouvelles prestations de retraite concernaient 162 200 postes, soit 6 500 de moins qu’en 2024 ; la majorité consistait en des versements forfaitaires. Le nombre de postes convertis en rentes viagères est resté stable à 4 100, demeurant ainsi modeste. Le nombre total de rentes viagères versées à fin 2025 est demeuré quasiment inchangé : 96 300, la quasi-totalité étant liée à des fonds préexistants.

Le fait est que la transformation des prestations de retraite complémentaires en une opération financière (liquidation de capital jusqu'à 50 %) par rapport à la garantie d'une seconde pension est d'autant plus encouragée précisément par le La réforme est entrée en vigueur le 1er juillet., grâce à ceux qui sont appelés « flexibilité de la collecte »En fait, elles ont été introduites trois nouvelles options qui font encore La liquidation en capital est plus pratique.a) La première option consiste en le versement d'une rente viagère à durée fixe, égale à l'espérance de vie restante du membre. Pendant cette période, le versement annuel est égal au ratio entre le capital accumulé et le nombre d'années restantes. Si le membre vit plus longtemps que prévu, il ne percevra plus aucune prestation. b) La deuxième option permet au membre de renoncer à un ou plusieurs versements annuels et d'effectuer ultérieurement des retraits à hauteur du montant total des versements non perçus. c) La troisième option permet au membre de percevoir le capital accumulé par versements échelonnés sur une période d'au moins cinq ans. La Commission de surveillance du fonds de pension fixe le nombre minimal de versements et leur fréquence. Cette prestation est imposée de manière similaire, mais avec des différences, par rapport aux rentes viagères : une retenue à la source de 20 % est appliquée à la partie imposable, réduite de 0,25 point de pourcentage par année de participation à des régimes de retraite complémentaires au-delà d'un quinzième, jusqu'à un minimum de 15 %.

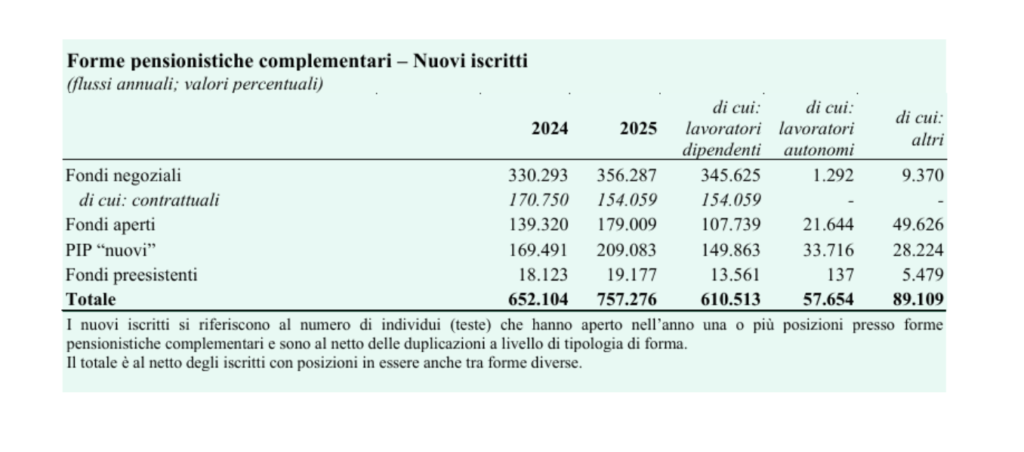

Étant donné que les nouvelles inscriptions combinées aux nouvelles embauches depuis le 1er juillet sont cruciales, il est important d'évaluer leurs flux sur une période appropriée.

Flux annuels de nouvelles inscriptions Ces données permettent de mieux comprendre les tendances actuelles en matière de diffusion des régimes de retraite complémentaires. En 2025, 757 000 nouvelles adhésions ont été enregistrées, soit 105 000 de plus que l’année précédente. Parmi les différents types de régimes, les fonds de pension collectifs représentent la part la plus importante, avec 356 000 membres. Les adhésions contractuelles, qui représentent 43,2 % du total, sont nettement inférieures à celles de l’année précédente, où elles représentaient plus de la moitié des adhésions. Le reste des nouvelles adhésions se répartit entre les plans d’épargne retraite individuels (PIP), avec 209 000 nouveaux membres, et les fonds ouverts, avec 179 000 membres. Les fonds existants représentent une part nettement plus faible. Les données relatives aux PIP et aux fonds ouverts, dont le nombre d’adhérents est en hausse, contrairement à celui des adhésions contractuelles qui est en baisse, démontrent qu’il existe une demande de régimes de retraite privés à laquelle ne répond pas l’offre des organismes collectifs chargés de structurer le secteur.

Désolé, mais au moins vous avez écrit les bonnes choses : la liquidation du capital est restée à 50 % après que l’hypothèse de 60 % ait été évoquée.

Merci

Exact, merci de votre attention.

MS