Unter den tausend Gründen, die sich verschwören, um das zu behalten Preise – kurz oder lang – gequetscht a Werte knapp über null (und in manchen Fällen Sotto Null) wird nun hinzugefügt zweite Infektionswelle von Covid-19. In dem Maße, in dem diese Ansteckungen die Wirtschaft beeinträchtigen, haben Zinsen, die schwach sind, wenn die Wirtschaft schwach ist, einen weiteren Grund, dort zu bleiben, wo sie sind.

Komplexer ist der mögliche Einfluss auf die Zinsen Ergebnisse der US-Wahl. Sechs Umfragen sie werden recht haben (wir unterstreichen das „wenn“) Bidens Sieg dürfte die Wirtschaft ankurbeln – und damit die Preise und damit die Kurse. Aber es muss in dieser Situation wiederholt werden, wo Die Inflation ist und bleibt strukturell niedrig, was bedeutet, dass die US-Inflation näher am Ziel von 2 % liegen wird, und selbst wenn sie dieses Ziel erreicht, wird die Fed machte das klar von einer Anhebung des Leitzinses ist keine Rede längst…

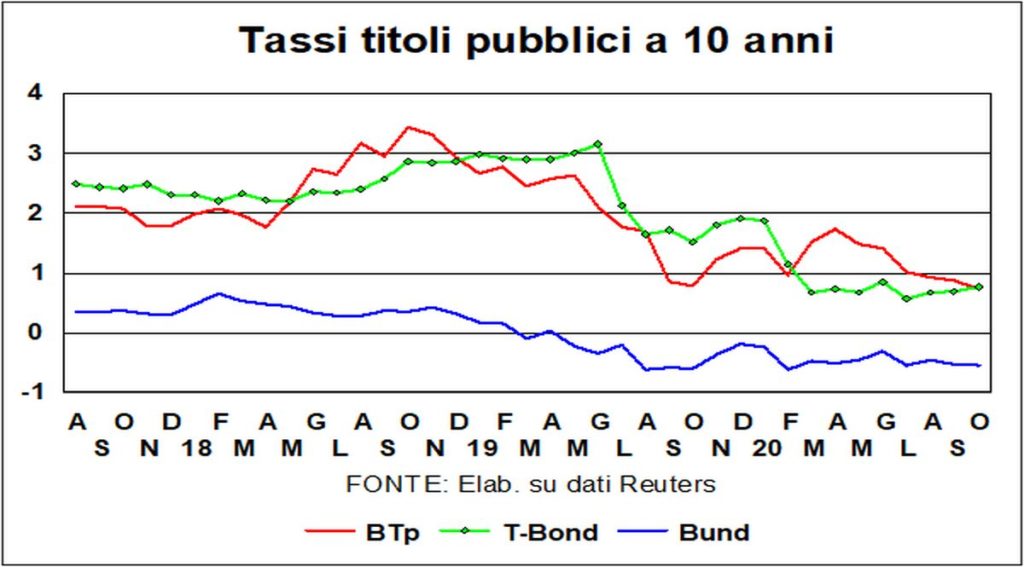

La Stabilität im letzten Monat der langfristigen Raten bzgl Bund e T-Bond erstreckt sich nicht auf btp, deren Renditen stark auf die niedrigsten jemals aufgezeichneten Niveaus fielen. Nicht nur fallen gelassen Verbreitung mit Bunds, aber auch die mit i Bonos Spanisch: Das Niveau knapp über 50 im BTp/Bonos-Spread ist etwa ein Viertel des im letzten Jahr erreichten Höchstniveaus.

Was sind die Gründe dieser BTP-Leistung? Es ist immer schwierig, über die mysteriöse Psychologie der Märkte zu spekulieren, aber wenn wir uns zur Spekulation (im edlen Sinne des Wortes) zwingen wollen, können wir a erwähnen bessere politische Stabilität, ein Rimbalzo stärker als erwartete Wirtschaft im vergangenen Quartal, ein Major Virusschockresistenz (Ja, die Fälle nehmen in Italien zu, aber sie nehmen im übrigen Europa noch mehr zu). In den letzten Wochen haben sich Artikel in der internationalen Presse vervielfacht, die dies unterstreichen die (relativen!) italienischen Erfolge im Kampf gegen Covid-19.

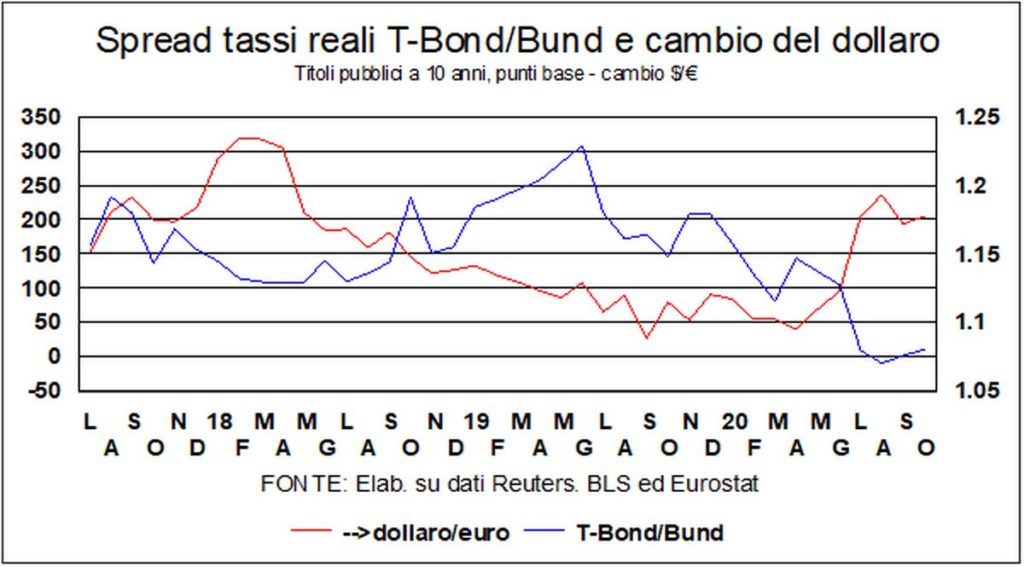

Die Erträge von btp sind nun identisch mit denen der Götter T-Bond. Die Berühmten "Risiko Italien“ ist verschwunden, sonst wäre es nicht zu erklären, warum Investoren keine Prämie für das Halten von BTPs im Vergleich zu T-Bonds verlangen. Es sei denn, sie erwarten einen Rückgang des Dollars …

Über Dollar, dies seit Anfang des Jahres, er wertete gegenüber dem Euro um etwa 5 % ab. Die relative Stärke der beiden Wirtschaftsräume hätte eine Aufwertung und keine Abwertung suggerieren sollen, aber eine andere, traditionell für Wechselkurse wichtige Variable stand im Weg: die differenziert (T-Bond minus Bund) zwischen i echte langfristige Zinsen (Deflationiert mit Inflation Core) es ist fast auf Null gegangen, von einem Niveau von rund 170 Basispunkten zu Jahresbeginn, dank des Rückgangs der deutschen Inflationsrate, der die Realzinsen belastete. Mit Blick auf die Zukunft ist es schwierig vorherzusagen, da das, was passieren wird, von Variablen abhängt, die außerhalb des Werkzeugkastens der Ökonomen liegen: Viren und die US-Wahlen.

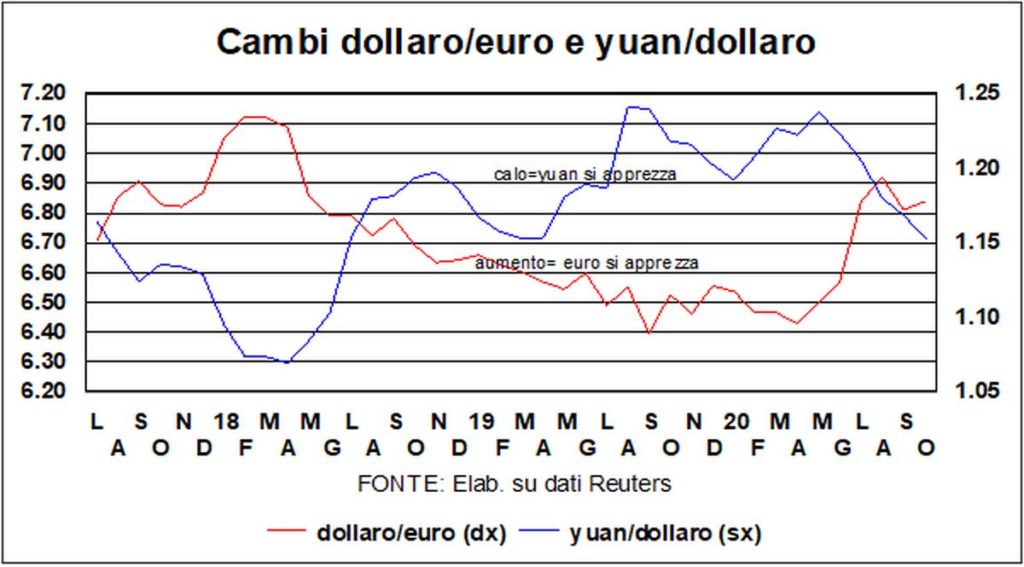

Der lange Urlaub der gerade wieder geöffneten chinesischen Märkte hat ihm gut getan Yuan, der gegenüber dem Dollar auf 6,71 stieg (vor den Feiertagen lag er bei 6,79). Mittlerweile liegt die Aufwertung gegenüber 7,17 Ende Mai bei 6 Prozent und mehr.

Neben dem Yuan ist auch der chinesische Aktienmarkt gestiegen: i Aktienkurse in China Sie sind die höchsten unter den Ländern, die das Maximum vor Covid überschritten haben. Sowohl die Stärke der chinesischen Währung als auch die der Shanghai Stock Exchange Sie sind abhängig von der Wirtschaft: Die jüngsten OECD-Prognosen geben Ende 2021 ein Niveau des realen amerikanischen BIP an, das ungefähr dem von 2019 entspricht, aber ein Niveau des chinesischen BIP, das ungefähr 10 % höher ist.

Und wir kommen, ausgehend von Shanghai, an andere Taschen: Die Korrektur die letzten Monat begonnen zu haben schien (im Jargon der Märkte muss eine Korrektur, die diesen Namen verdient, mindestens 10 betragen), war bald zerschmolzen wie Nebel in der Sonne. Womit wir beim Üblichen wären Dilemma, schon lange berichtet und immer aktueller: die Diskrepanz zwischen Wall Street und Main Street, zwischen der hervorragenden Gesundheit der Aktienkurse und der Not der armen Bastarde, die gegen das Virus und die Krise kämpfen.

Kurz gesagt, die Finanzmärkte ignorieren die erste, zweite oder dritte Welle und blicken auf den Rest der Wirtschaft herab. Am AnfangEr habe sich korrekt verhalten, in dem Sinne, dass er beim Ausbruch der Pandemie es gab einen heftigen Sturz.

Wie vergleichen Sie die Performance der Märkte mit dem, was danach passiert ist? Die Weltwirtschaftskrise? Wenn man dann – einen für alle – den Weg der US-Börse (S&P500) einschlug, litt der Markt 15 Monate lang, und zwischen dem Hoch vor der Krise und dem im Februar 2009 erreichten Tief betrug der Rückgang 53 %. Dann hat es gedauert über fünf Jahre zu erreichen, im März 2013, das Vorkrisenniveau. Und mit dem Tolle Abriegelung? Der scharfe Sturz oben war nur 29%, vom Januar-Hoch 2020 bis zum April-Tief. Dann die Börse er probte fröhlich, im Mai, das bisherige Hoch, und ist seitdem über diesem Niveau geblieben. Und das alles, obwohl die amerikanische Wirtschaft damals (2009) um 2,5 % zurückgegangen ist, während die neuesten Prognosen für dieses Jahr -3,8 % angeben.Die einzige Erklärung liegt in der Tatsache, dass Die Aktienmärkte müssen mit einer kräftigen Gewinnerholung rechnen in den kommenden Jahren.

Tatsächlich bin ich historische Vergleiche Sie sagen, dass auf lange Sicht die Klasse von Vermögenswert profitabler waren die Aktien. Wieso sich die Mühe machen? Wenn Sie lang- bis mittelfristig investieren, wird alles gut. Aktien werden weiterhin Wind in den Segeln haben, Qes Geld muss irgendwo hin, und die Stolpersteine von nun an (vergessen wir die fünf Jahre des Leidens nach der Großen Rezession, als die Wirtschaftspolitik nicht so großzügig war wie jetzt) werden nur kurz und elend sein. Natürlich hat jede Hoffnung ihre Ausnahmen (die Nikkei, die heute bei 23 liegt, ist ein bisschen weit entfernt von den 39 von vor 31 Jahren – Ende 1989). Aber verlieren wir nicht den Mut. Wünscht sich.