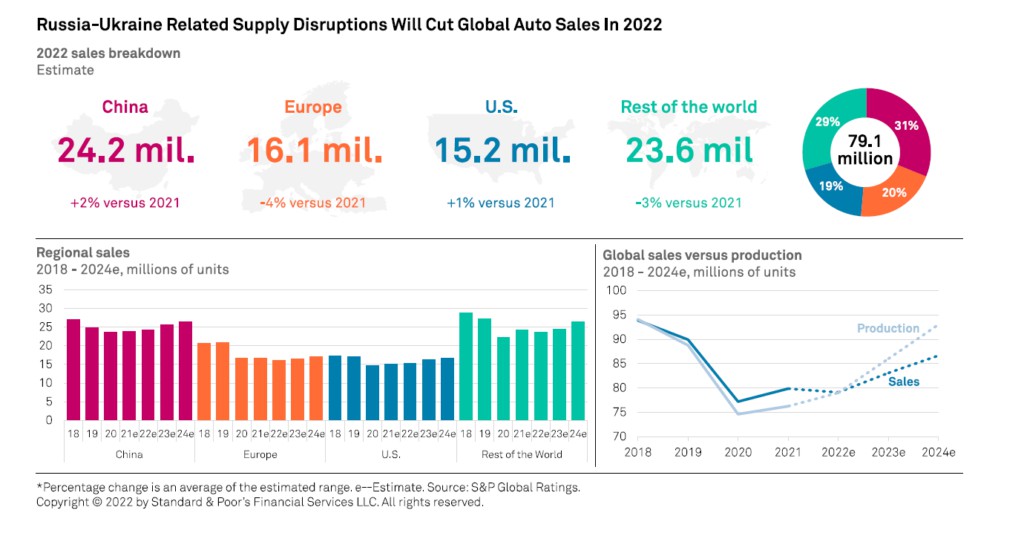

Der Krieg in der Ukraine und die damit verbundenen Wirtschaftssanktionen werden sich negativ auf die auswirken Weltautomarktvor allem auf der europäischen. Das geht aus a hervorS&P Global Rating-Analyse dass sie für 2022 einen Rückgang des globalen Automarktes um 2 % gegenüber 2021 auf 79,1 Millionen Einheiten erwartet, während vor dem Krieg ein Wachstum zwischen 4 % und 6 % erwartet wurde. Die Ursachen, so die Untersuchung, hängen indirekt mit dem Konflikt zusammen, der Logistik- und Lieferkettenprobleme, Engpässe bei kritischen Fahrzeugkomponenten – einschließlich der Produktion von Kabelbäumen in der Ukraine – und Rohstoffknappheit verursacht hat. Probleme, die zu einer Lieferkette beitragen, die bereits durch die Pandemie und die Halbleiterkrise gestresst ist. In jedem Fall geht die Agentur davon aus, dass sich der Absatz von Elektrofahrzeugen in diesem Jahr weiter beschleunigen und bis 15 20-2025 % der weltweiten Flotte erreichen wird.

Insbesondere erwartet S&P, dass der Automarkt in Europa im Jahr 2022 einen Rückgang von 4 % gegenüber 2021 auf 16,1 Millionen Einheiten verzeichnen wird. Während der chinesische Markt – relativ inflationsgeschützt – wieder um 2 % auf 24,2 Mio. Einheiten wachsen soll. Für die Vereinigten Staaten wird ein Wachstum von 1 % auf 15,2 Millionen geschätzt. Für den Rest der Welt Prognosen von S&P ein Umsatzrückgang von 3 % auf 23,6 Millionen Einheiten.

Globaler Automarkt: Logistik- und Versorgungsprobleme

Die Unterbrechung der globalen Lieferkette und die Inflation aufgrund von Rohstoffknappheit sind echte Risiken für die Automobilindustrie. Original Equipment Manufacturers (OEMs) mit Sitz in Europa haben die Produktion in mehreren Werken eingestellt. Insbesondere die Unterbrechung der Versorgung mit kritischen Automobilkomponenten aus der Region, einschließlich der Produktion von Kabelbäumen in der Ukraine, potenzielle Engpässe bei Materialien wie Palladium und Preis steigt von Stahl, Kupfer, Aluminium und Nickel sind die wichtigsten Risiken für die Branche für 2022.

Darüber hinaus könnte die Produktion von Leichtfahrzeugen laut S&P-Analysten Schwierigkeiten haben, das Niveau vor der Pandemie im Jahr 2023 zu übertreffen.Das jüngste Erdbeben in Japan und die Einstellung der Produktion in den Halbleiterwerken von Renesas stellen weitere Abwärtsrisiken für die frühere Hypothese einer ausgewogeneren Versorgung dar Nachfragedynamik nach Chips bis Mitte 2023. Einerseits wird eine allmähliche Erholung auf der Angebotsseite erwartet, andererseits eine Bremsung der Nachfrage aufgrund steigender Lebenshaltungskosten, insbesondere in Europa und den USA.

Die kritischen Punkte in der Versorgung

Störungen der Energieversorgung oder Preisschocks könnten auch Auswirkungen auf die weltweite Automobilproduktion und -nachfrage haben. Der Konflikt könnte aufgrund seiner externen Abhängigkeit von Rohstoffen, Gas und Öl erhebliche Auswirkungen auf den europäischen Markt haben. Es wird nicht nur beispiellose Preisspitzen bei Rohstoffen und Energie auslösen, sondern auch zu anhaltender Unsicherheit darüber führen, wie die Europäische Kommission ihre Repower EU-Strategie umsetzen wird, um die Abhängigkeit Europas von russischem Gas zu beenden.

„Basierend auf sehr vorläufigen Schätzungen würde dies eine schaffen kurzzeitiger Energiemangel, was zur Rationierung führt. Autozulieferer werden in einer Situation von Lieferengpässen und hohen Transportkosten russische Lieferanten ersetzen müssen.

Es gibt einige kurzfristige Kreditauswirkungen für einige globale Automobilhersteller und -zulieferer. Da die weltweiten Lagerbestände auf Rekordtiefs verharren, sehen sich die Autohersteller gezwungen, Aufträge mit Vorlaufzeiten zu erfüllen, die nie länger waren. Und auch im Jahr 2022 wird die Automobilindustrie weiterhin von Versorgungsproblemen geprägt sein.

Die kombinierten Auswirkungen von geringfügig höheren Produktionsmengen im Jahr 2022 und höheren Preisen können die Kosteninflation möglicherweise nicht vollständig ausgleichen. Infolgedessen erwartet die Agentur in den nächsten zwei Jahren Druck auf die Margen und die Cashflow-Generierung. In diesem Marktumfeld werden Automobilzulieferer weiterhin Schwierigkeiten haben, Produktionskostensteigerungen über die vertraglichen Vereinbarungen mit den Automobilherstellern hinaus weiterzugeben, und sich an neue Trends wie die Direktbeschaffung von Halbleitern und Rohstoffen anpassen müssen.

Der Strommarkt fordert die Krise heraus

Aufgrund von Schockpreisen für Nickel und andere batteriespezifische Materialien, die nicht abgesichert werden können, wie z. B. Lithium, könnte es in den Jahren 2022 und 2023 zu einer schwächeren Dynamik für Elektroautos kommen. Laut Daten aus der EV-Volumes-Datenbank stiegen die Verkäufe von Elektrofahrzeugen in den ersten beiden Monaten des Jahres 2022 in den 94 wichtigsten globalen Märkten um 2021 % im Vergleich zum gleichen Zeitraum des Jahres 15, während das Wachstum der Pkw-Verkäufe insgesamt unverändert blieb.

In Europa stieg der Absatz um 35 % gegenüber einem Rückgang von 4,3 % bei Pkw. Elektrofahrzeuge machen jetzt 20,7 % der Flotte von leichten Nutzfahrzeugen aus, und Analysten von S&P erwarten, dass sie bis 30 mehr als 2025 % ausmachen werden. Die Verkäufe neuer Elektrofahrzeuge stiegen in den ersten beiden Monaten des Jahres 155 im Jahresvergleich um 2022 % und machen fast 18 % der gesamten Autoverkäufe aus).

In den Vereinigten Staaten erreichte der kombinierte Marktanteil von Elektroautos und Plug-in-Hybriden (mit Elektro- und Verbrennungsmotorantrieb) in den ersten beiden Monaten des Jahres 5,5 2022 %, verglichen mit 4,2 % im gleichen Zeitraum des Jahres 2021. Anhaltend positive Dynamik mit den früheren Prognosen der Agentur, dass sie bis 15 2025 % des Marktes überschreiten werden.

Automarkt: Starker Produktionsrückgang weltweit

Nicht nur der Absatz der Automobilbranche wird unter den Auswirkungen des Konflikts leiden, sondern auch die Produktion. Auf russischem Territorium wurden bereits mehrere Produktionsstätten eingestellt und in den nächsten Monaten werden die Produktionsaktivitäten aufgrund der Sanktionen im Vergleich zu den ursprünglichen Prognosen mit deutlich reduzierten Volumina fortgesetzt.

Analysen der Agentur S&P Global Mobility bestätigen, dass dies weltweit erwartet wird ein Schnitt von 2,6 Millionen Einheiten für 2022 und 2023 in Bezug auf das Produktionsvolumen des Automobilsektors, davon 1,7 Millionen für den europäischen Markt. Analysten erwarten eine Gesamtproduktion von 81,6 Millionen Einheiten im Jahr 2022 und 88,5 Millionen Einheiten im Jahr 2023. Insgesamt liegen die neuen Prognosen im Vergleich zu früheren Schätzungen um 5,2 Millionen Einheiten niedriger.

Sinkende Nachfrage, schrumpfende Lieferungen und eine sich verschärfende Chipkrise drohen einen weltweiten Zusammenbruch der Fahrzeugproduktion zu verursachen. Dann gibt es noch ein weiteres Element, das nichts mit dem Konflikt zu tun hat und kurzfristig zu einer Verschärfung der Chipkrise führen könnte. Dort neue Welle von Covid-19-Fällen in China verursacht er Blockaden in der Industrieproduktion im Norden des Landes, wo sich Industriegebiete befinden, die für die Halbleiterbranche von großer Bedeutung sind, wie Shenzhen und Changchun.