Inflation, Anzeichen für einen Rückgang

„Der Bauch ist weg“, summte Mimmo erleichtert und wandte sich an die Köchin Matilde, die afrikanischer Herkunft war und Venezianisch sprach. Liga (war noch nicht gekommen), in einem Fernsehspot von vor sechzig Jahren.Die Inflation ist vorbei", murmeln sie heute Zentralbanker Bei regelmäßigen Treffen und internationalen Konferenzen – zuletzt vom 29. Juni bis 1. Juli in Sintra, Portugal – herrscht die Angst vor, belauscht zu werden und voreilig den Sieg zu verkünden. Ob eine solche Verkündung für einen Zentralbanker, der eher zu Vorsicht als zu Jubel neigt, überhaupt angebracht ist?

Tatsächlich ist die Vorsicht ist für alle geboten. vom Mondlicht und den Raketen, die unheilvoll erleuchten Straße von HormuzDadurch wird der Horizont mitunter verengt oder vielmehr durch den noch immer unvollendeten Krieg verdeckt (Kriege enden mit dem Friedensschluss: das ist keine Banalität, sondern ein Protokoll), und mitunter erweitert er sich durch Abkommen und Waffenstillstände. Und dennoch die Zeichen und Beweise Es gibt eine Rückkehr der Dynamik von Verbraucherpreise im Vorkriegstempo. Mal sehen, ob sie es schaffen.

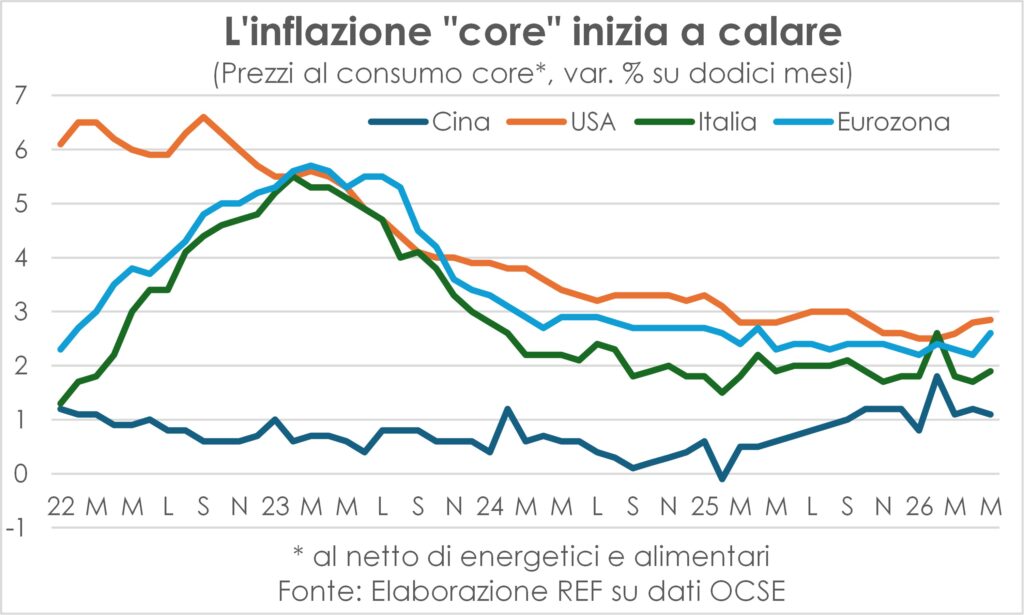

Zunächst einmal deuten die Juni-Daten auf den Beginn derTemperaturabsenkung der von den Verbrauchern gezahlten Preise (und das, während die afrikanischen Hitzewellen Europa weiterhin heimsuchen).Eurozone Wir sanken von 3,2 % im Mai auf 2,8 %; im USA Die Federal Reserve Bank von Cleveland prognostiziert eine Senkung des Leitzinses von 4,2 % auf 3,9 % (und im Juli auf 3,7 %, wobei es sich aber immer noch um eine sehr schwankende Zahl handelt). UK Im Mai blieb der Kurs bereits stabil, anstatt wie befürchtet anzusteigen, und es wird erwartet, dass er weiter sinkt. JapanDie von einer fast ein halbes Menschenleben andauernden Deflation (sie begann in den frühen 90er Jahren des letzten Jahrhunderts) geplagte und geschwächte Volkswirtschaft stieg im Mai von 1,4 % auf 1,5 %, während die Kerninflation von 1,9 % auf 1,8 % fiel. China, ein weiteres Land, in dem ein Hauch von Deflation herrscht, fiel im Juni auf 1%, nach 1,2% im Mai, und der Kernwert selbst lag bei +1%.

Auch die Preiskomponente der PMI-Umfrage Dies deutet auf eine deutliche Verlangsamung (was nicht bedeutet, dass es zu einer Umkehr kommt, zumindest noch nicht) der Steigerungen sowohl der Preise, die für Vorleistungen gezahlt werden, als auch der Preise, die für Endprodukte erzielt werden, im gesamten Produktions- und Dienstleistungssektor zusammen sowie in den beiden Sektoren getrennt betrachtet.

Aber wieso ist es schon vorbei? viel befürchteter neuer InflationsanstiegWas zwang die Zentralbanker, die von der späten Intervention im Jahr 2022 getroffen wurden, dazu, die Situation mit Worten und Taten präventiv anzugehen? Und war das alles? Was geschah, und was wird geschehen?

Das Gleichnis vom Öl

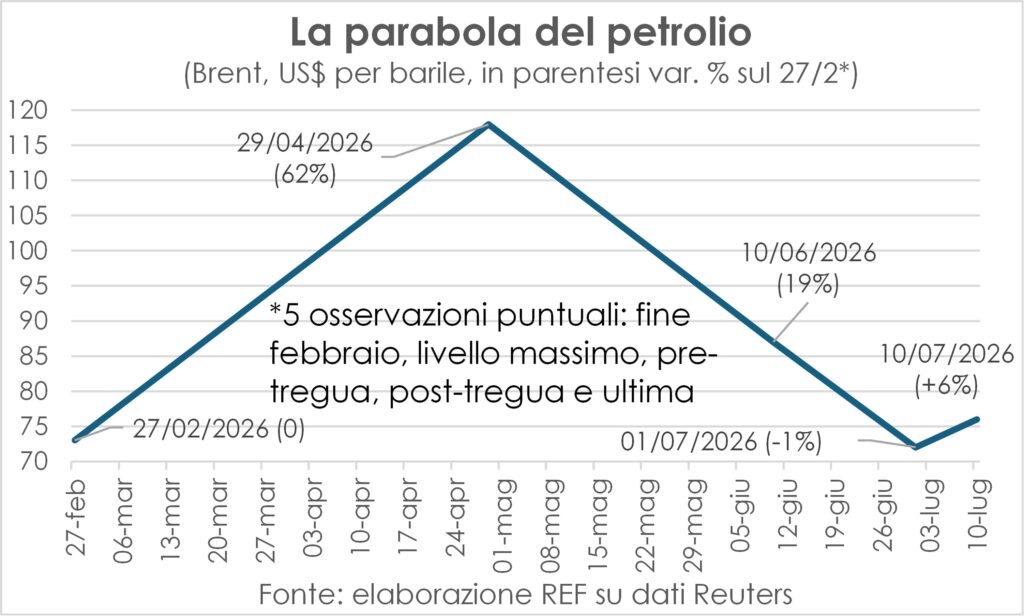

Zu den Gründen für die abgebrochene Inflationswelle gehört sicherlich Folgendes: Kürze des KriegsenergieschocksDer Konflikt, der Ende Februar begann und in der zweiten Junihälfte mit der Unterzeichnung des Memorandums of Understanding, dem Waffenstillstand und der Wiedereröffnung der Straße von Hormus endete, führte dazu, dass die zuvor stark gestiegenen Preise für Öl und Ölderivate auf das Niveau vom 29. Februar zurückfielen und eine nahezu perfekte Parabelform vollzogen, um dann um 6 % zu steigen, als die beiden Konfliktparteien wieder einen intensiven Dialog aufnahmen. Ein Anstieg um 6 % liegt jedoch deutlich unter den 62 % vom 29. April und ist weit entfernt von dem Anstieg, der bei einem weiteren Preisanstieg um 10 % zu erwarten gewesen wäre. 200+ Dollar Dies hatten viele als sichere Folge des dritten Golfkriegs angesehen. Der Anstieg um 6 % kann jedoch nicht als Überraschung eingestuft werden.

Die Kürze bedeutete, dass fast keine Zeit blieb, um die komplexer Mechanismus der Zweitrundeneffektewas letztendlich zu einer Abwärtsspirale der Löhne führt, einer Spirale, die Zentralbanken immer anstreben. abschneiden und einschläfern, obwohl sie nicht von bösen Absichten angetrieben werden wie Graf Onkel.

Bereits, LöhneIch bin der/die/das erster mobiler Motor eines jeden realen Inflationsprozesses. Nicht, dass es der einzige wäre. Auch bei der Einkommensverteilung Bruttobetriebsergebnis Es hat ein beträchtliches Gewicht, treibt aber normalerweise die Preise nicht in die Höhe, es sei denn Ausnahmefällen, das heißt, von eine sehr, sehr wichtige Frage und extreme Knappheit der sofortigen VersorgungAndernfalls neigen Unternehmen dazu, ihre Produktion nach oben zu erhöhen, um Marktanteile zu gewinnen oder zumindest zu halten. Kunden binden die nicht mehr für die Produkte bezahlen wollen, weil sie sich andernfalls an einen Konkurrenten wenden könnten.

Lohnkürzungen und grassierende Unsicherheit

Im aktuellen Kontext bewegen sich weder die Löhne stark noch ist die Nachfrage außerordentlich lebhaft; im Gegenteil, Die Löhne verlangsamen sich weiterhin. und die Frage bleibt weiterhin eingeschüchtert von der enorme Unsicherheit, ausgelöst durch die "Streiche" Herr Trump (im wahrsten Sinne des Wortes, da er in seinen Ansichten den guten Manzonianern ähnelt) sowie die Schwierigkeiten, mit denen Verbraucher aufgrund des Kaufkraftverlusts durch die höheren Energiekosten zu kämpfen haben. Es ist kein Zufall, dass seine Streiche und Rechnungen ihre Aufmerksamkeit erregt haben. dem Vertrauen.

Die größten Unterschiede zu 2021-22

Kurz gesagt, die aktuellen Bedingungen unterscheiden sich stark von denen der Jahre 2021-22, als die Lieferengpässe, kombiniert mit einer wirklich kniffligen Schlussfrage und einem Stellenmarkt für VerkäuferSie haben beides getan. Gewinnmargen ausweiten Beide lösen kompensatorische Lohnerhöhungen aus.

Der Gouverneur der italienischen Zentralbank hat also mehr als gute Arbeit geleistet. Fabio PanettaUm diese großen Unterschiede nicht zu vergessen („Dies ist keine Wiederholung von 2022“, erklärte er am 7. Juli in Frankfurt), um zu vermeiden, dass die EZB den Fehler einer erneuten Zinserhöhung begeht; obwohl dieselbe Erfahrung die Geschäftsbereitschaft bei der Anpassung der Preislisten an höhere Kosten, eine Bereitschaft, die die sehr lange Phase großer Mäßigung bei Preisen und Kosten abgestumpft hatte (Panetta hat dies treffend hervorgehoben).

Die Kräfte, die die Preise senken können

Es gibt jedoch Grund zum Optimismus. Wenn die beiden Kontrahenten, die USA und der Iran, aufhören würden, mit Waffen zu hantieren (ein großes „Wenn“ angesichts der Macho-Mentalität beider Länder), könnte die Inflation sinken. viel schneller sinken als erwartet. Nicht nur dank der Erholung der Preise für Energierohstoffe und deren Derivate, sondern auch aufgrund der Die Effekte zurückspulen dass der Kriegsschock Auswirkungen auf produzierende Unternehmen und auf Anbieter von Konsumdienstleistungen, insbesondere im Reise- und Tourismussektor, hatte.

Wir werden später über das Zurückspulen sprechen. Hier sei nur darauf hingewiesen, dass angesammelte Lagerbestände in der Fertigung Um nicht ohne Produktionsmittel dazustehen (wie 2021/22), besteht die Gefahr, dass sie zu hoch ausfallen und entsorgt werden müssen; in den PMI-Umfragen lesen wir, dass Unternehmen begonnen haben, ihre Einkäufe zu reduzieren. Leert die LagerhallenUnd schon bald werden sie den Absatz mit Rabatten ankurbeln müssen. Rabatte dass selbst kleinere Unternehmen im Reise- und Gastgewerbesektor Maßnahmen ergreifen werden, um den Schaden für die Touristensaison zu verringern, und Flugzeuge und Hotels füllenWenn man die Senkung der Energiepreise zu diesen Rabatten hinzurechnet, könnten wir in den kommenden Monaten einen Rückgang der Verbraucherpreise erleben, nicht nur eine Verlangsamung des Anstiegs.

Zwischen den Sternen und den Ställen

Was hoch geht muss auch wieder runter kommenIsaac Newton sagte bekanntlich, und die Engländer machten im 800. Jahrhundert daraus ein Sprichwort, das das Gesetz der Schwerkraft aus der Welt der Physik auf die Welt des menschlichen Schicksals und der Ereignisse übertrug (oder, in Bertoldos Version: „Wer einen Stein hoch wirft, wird ihn sich selbst an den Kopf schlagen“). In der Wirtschaftswissenschaft So einfach ist es nicht, wie der Anstieg des allgemeinen Wohlbefindens der Menschheit in den letzten zweieinhalb Jahrhunderten zeigt (trotz sehr großer Ungleichheiten und enormer Schwankungen). Manchmal funktioniert es genau so., sogar umgekehrt, das heißt Was runtergeht, muss auch wieder hochgehen.Was wir gerade erleben, ist einer dieser seltenen Fälle.

Der Kriegsenergieschock hat tatsächlich zu den Sternen geschickt Fertigungstätigkeit und in den Ställen Dienstleistungsaktivitäten. Aufgrund der unterschiedlichen Art der Produkte beider Branchen – im einen Fall besteht eine zeitliche Trennung zwischen Angebot und Nachfrage, im anderen Fall muss es fast immer zu einer zeitlichen Übereinstimmung kommen – konnten Industrieunternehmen diese Aktivitäten aktivieren. Nachfrage und Produktion für das LagerUm zu vermeiden, dass wir uns in der Situation wiederfinden, die wir vor nur fünf Jahren erlebt haben – mit Rohstoff- und Halbfertigproduktknappheit, explodierenden Kosten und Lieferverzögerungen. Nur diese Strategie von für alle Fälle Es selbst verursachte die Lieferengpässe und Preiserhöhungen, die eigentlich vermieden werden sollten, und erwies sich als fehlerhaft für Übermaß an Weitsicht.

Der Rücklauf hat begonnen

Tatsächlich macht die recht rasche Wiedereröffnung der Straße von Hormus (vorausgesetzt, die neuen Zusammenstöße sind nur vorübergehend) diese Bemühungen zunichte, und nun die angesammelte Bestände Das Risiko erwies sich als zu hoch, sodass viele Unternehmen laut PMI-Umfragen damit begannen, Einkäufe reduzieren Um Überschüsse abzubauen, werden Angebot und Nachfrage in entgegengesetzte Richtungen verschoben. Mit der Ausweitung des Lagerabbaus wird die globale Fertigungsindustrie einen Rückgang bei Aufträgen und Produktion verzeichnen, ähnlich wie zwischen März und Mai und in gewissem Maße auch im Juni.

Im Umkehrschluss Die Dienstleistungen haben gelitten Die steigenden Transportkosten wirkten sich unmittelbar auf die Verbrauchernachfrage aus (die Preise für Kerosin schwankten doppelt so stark wie die für Rohöl) und auf den Transportsektor im Allgemeinen, was deren Geschäft beeinträchtigte. Nun wird sich die Situation symmetrisch erholen.

Rotation zwischen Ländern

Zusammen mit und in vielerlei Hinsicht als Folge der Rückwirkungen auf die Sektoren der „dreimonatiger Schock“ Ein Länderwechsel findet statt und wird an Bedeutung gewinnen. Abhängig vom größeren Abhängigkeit aus dem Ausland für primäre Energiequellen und die größten Intensität Tourismus ihrer jeweiligen Volkswirtschaften.

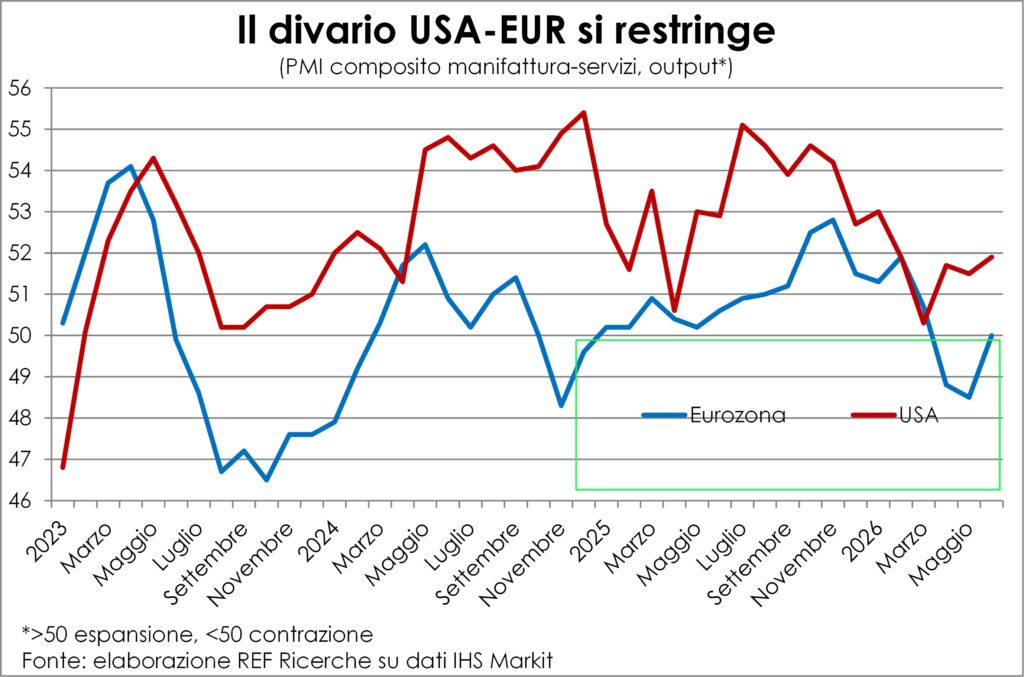

Natürlich Europa, und insbesondere dieEuro GebietSie besitzen beide Eigenschaften. So war es Schlag sowohl auf der Angebotsseite, angesichts des starken Kostenanstiegs und des Risikos einer Energierationierung – übrigens wurden seit Wochen, wenn nicht Monaten Analysen zu diesem Risiko und zur Zerstörung des Energiebedarfs veröffentlicht, um einen Sommer und vielleicht auch einen Herbst mit geringen Öl- und Gasvorräten sowie Derivaten zu bewältigen: jetzt ist zu beidem ein totenstilles Schweigen eingekehrt –, beide auf der Nachfrageseiteintern und extern. Intern, weil Familien und Unternehmen, die zwischen dem Amboss der Unsicherheit und dem Hammer der Preissteigerungen gedrängt werden, ihre Ausgaben vorsichtig eingeschränkt haben. Matweil die Flugpreise auf langen Strecken für ein sehr großes Segment asiatischer Touristen, die den Alten Kontinent viel lieber kennenlernen möchten als den Neuen, der den modernen Städten, in denen sie leben und an die sie gewöhnt sind, bereits so ähnlich ist, zu hoch geworden waren.

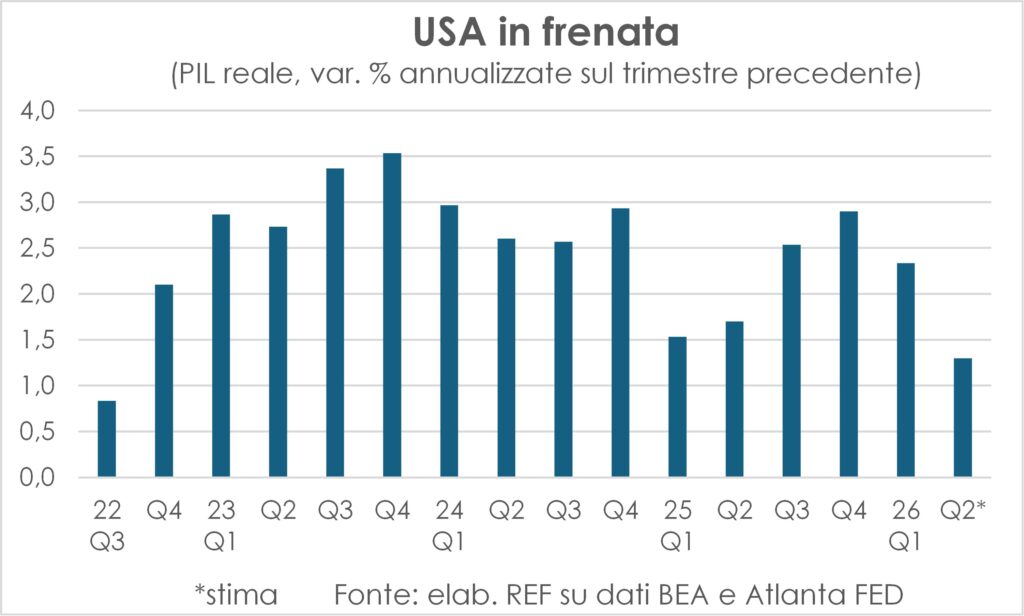

Im Gegenteil, die Strafe für die USA Es gab einen Effekt auf die Binnennachfrage (die Verbraucher mussten ihre Ausgaben aufgrund der hohen Energiepreise anpassen), aber nicht auf Landesebene, der tatsächlich … verbesserte Handelsbedingungen, da es ein Nettoexporteur von Öl und Gas war. Aus dem oben genannten Grund gab es keine ausländische Nachfrage, und das Land hatte tatsächlich von den Zuflüssen profitiert. Fans bei der Fußball-WeltmeisterschaftDer sternenbesetzte Riese ist jedoch in den letzten drei Quartalen stetig gewachsen. langsameres Tempo ab 2022 (+1,3 % jährlich im Durchschnitt), und das Epizentrum der Verlangsamung liegt in der Verbrauch (+1,5 %), während die KI-bezogene Investitionen (Anlagen und Maschinen +12,2 % und immaterielle Vermögenswerte +8,5 %); andererseits, wie im jüngsten Lancette hervorgehoben, die Schaffung von Arbeitsplätze Im April und Mai wurde der Markt durch die Revision der Saisonkoeffizienten „beeinflusst“, während die Reallöhne sanken.

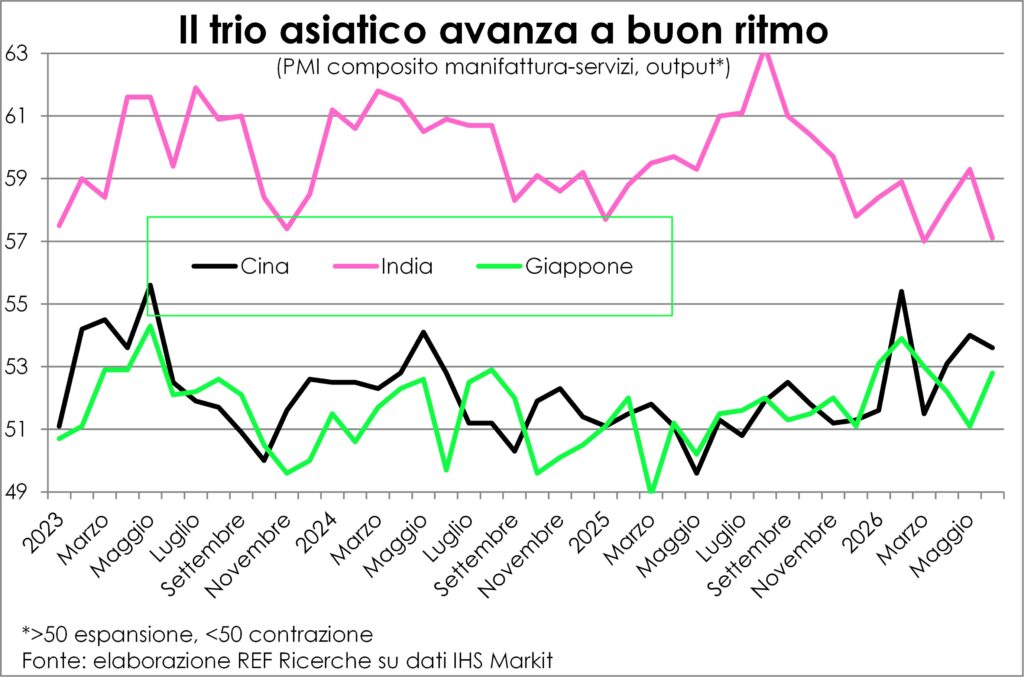

Und derAsienIm Allgemeinen Volkswirtschaften der erster Kontinent nach demografischer Größe (60,2 % der Weltbevölkerung) und wirtschaftlicher Größe (45,6 %) Guadagnano vom Aufwickeln und Rotieren, weil sie von importierter Energie abhängig sind und weil sie sehr produzierend sind, aber sie sind auch in diesem Bereich tätig wahre Drehscheibe für Güter, die für die KI-Revolution benötigt werdenDarüber hinaus sind die internen Entfernungen so groß, dass die Senkung der Flugpreise neben den bereits erwähnten interkontinentalen Reisen auch den innerkontinentalen Reisen neuen Auftrieb verleihen wird.

Wenn wir die drei wichtigsten asiatischen Volkswirtschaften betrachten, stellen wir eine Verlangsamung des Wachstums in Indien (das Wachstum ist aber immer noch hoch), eine Beschleunigung in Japan und eine größere Dynamik in China fest. Motor des Weltkonvois Er gehört zu diesem Trio.

Die Preise steigen, sowohl räumlich als auch zeitlich.

Im Juni gab es innerhalb weniger Tage zwei große Neuigkeiten: einerseits ein erste VereinbarungDie Vereinbarung zur Wiedereröffnung der Straße von Hormus, die zwar fragil ist und heute in Frage gestellt wird, führte zu einem drastischen Rückgang des Rohölpreises, der erst teilweise rückgängig gemacht wurde; andererseits fand die erste Sitzung der US-Notenbank unter dem neuen Vorsitz von Kevin Warsch, ohne dass Fortschritte beim Leitzins erzielt wurden, aber mit einer entschiedenen Bekräftigung des Kampfes gegen die Inflation.

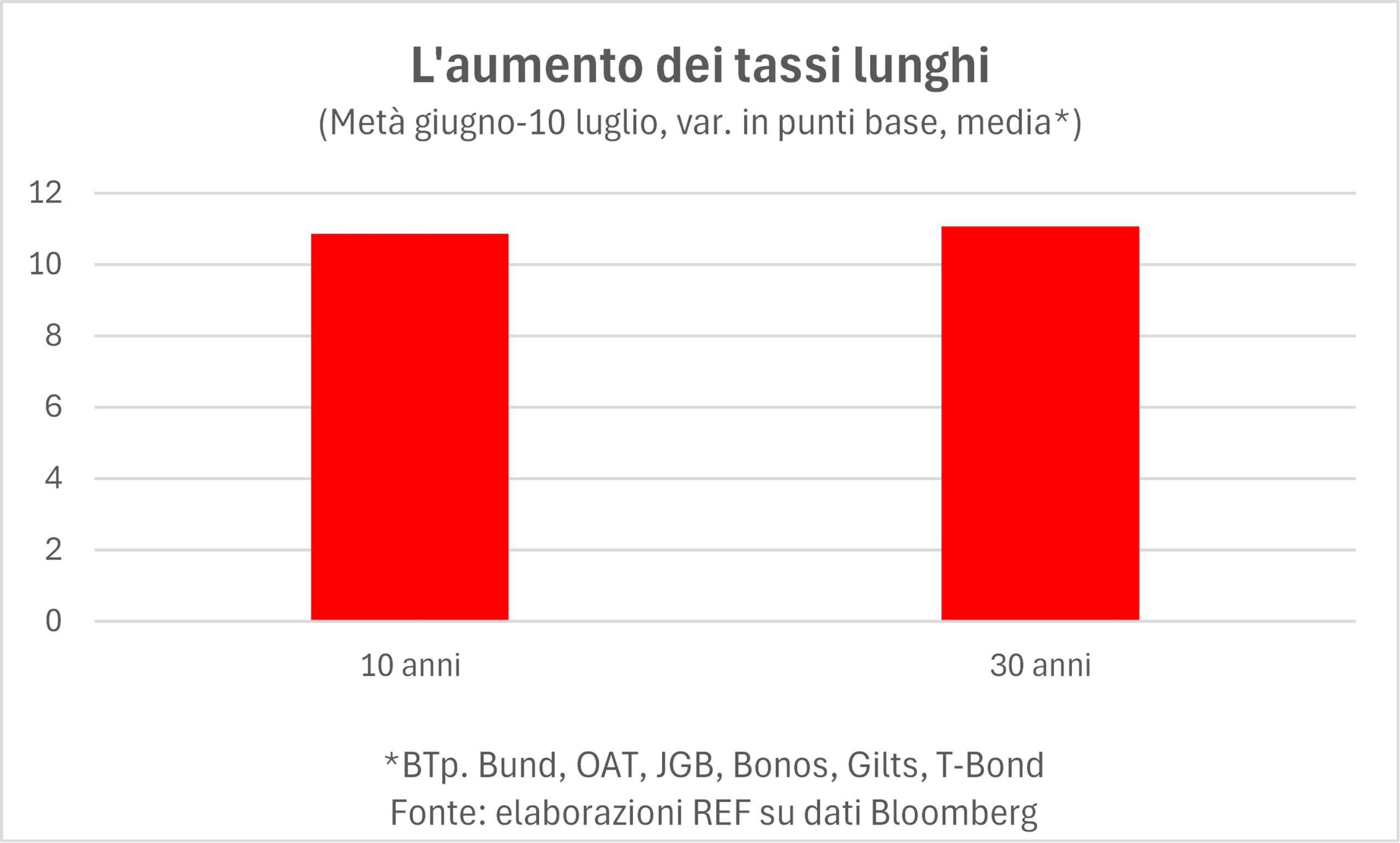

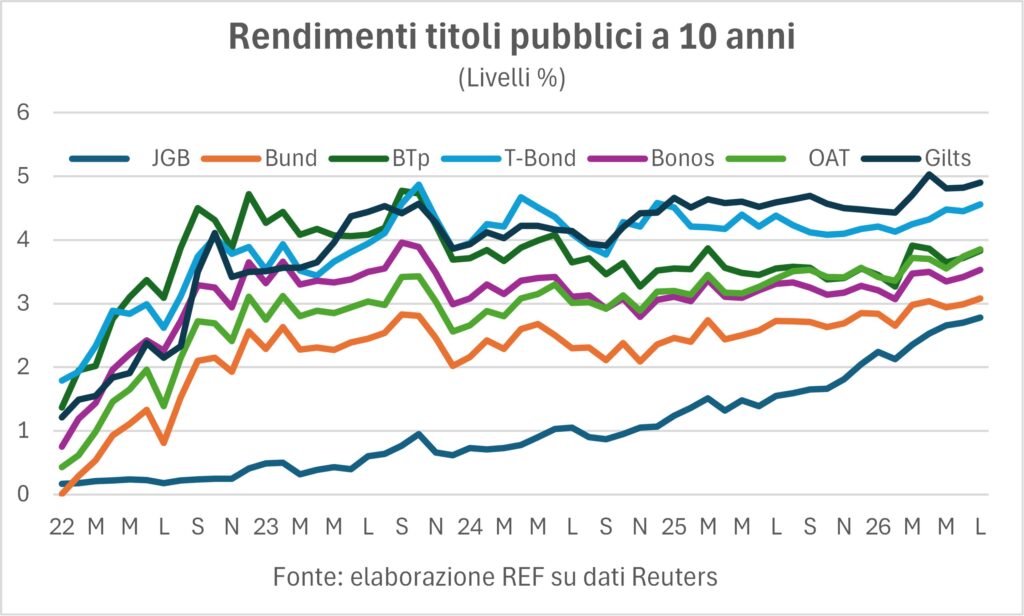

Die erste Neuerung sollte die TaubeWeniger Inflation bedeutet niedrigere Zinsen. Letzteres wurde von den Märkten als eine höhere Wahrscheinlichkeit für … interpretiert. ZinserhöhungAngesichts der Tatsache, dass wir weit vom berühmten 2%-Ziel entfernt sind, stellt sich die Frage: Was ist also mit den Zinsen von Mitte Juni bis heute passiert? Betrachten wir die sieben wichtigsten Anleihemärkte im Westen (wobei Japan als „Ehrenwest“ gilt und die Suche nach dem Osten über den Westen ohnehin nach Japan führt…): US-Staatsanleihen, Bundesanleihen, britische Staatsanleihen, BTp, OATs, Bonos und japanische Staatsanleihen. Folgendes ist geschehen: Die Ängste der Falken haben sich durchgesetzt. auf die Hoffnungen der Tauben: Die Erträge sind überall gestiegen, wenn auch nur leicht, und, was noch besorgniserregender ist, sie sind gestiegen bei längere Fristen (30 Jahre) so viel wie 10-jährige Renditen.

Es ist immer schwierig, die MarktmotivationenWenn es stimmt, dass die optimistischen Erwartungen vieler Mitglieder des FOMC – des Gremiums der Fed, das die geldpolitischen Entscheidungen trifft – an sich keinen Einfluss auf die Zinsaussichten in anderen Märkten gehabt haben sollten, dann muss es andere, weitergehende Motive für Zinserhöhungen geben. im Raum und in der ZeitWir haben diese Gründe in der Vergangenheit bereits mehrfach erläutert: InvestitionsbedarfÖffentliche und private Investitionen. Die Renditen von Staatsanleihen spiegeln die Tatsache wider, dass die durch die verschiedene Übergänge – digitale und ökologische – belasten den öffentlichen Sektor stark, ganz zu schweigen von den Kosten für VerteidigungDoch der Investitionsbedarf des Privatsektors ist nicht weniger wichtig.AIIm Gegensatz zu anderen industriellen Revolutionen müssen Bedürfnisse, bevor sie in die Praxis umgesetzt werden können, enorme Ausgaben auf der Kapitalbilanz, hier und jetzt. Es ist ein bisschen so, als ob man, um auf die erste industrielle Revolution zurückzukommen, zunächst Millionen und Abermillionen von Dampfmaschinen herstellen und diese dann räumlich und zeitlich verteilen musste, damit diejenigen, die sie erhielten, von der gesteigerten Produktivität profitieren konnten.

Wie bereits erwähnt, bestanden diese Investitionsbedürfnisse. schon seit einiger Zeit offensichtlichWarum scheinen sie nun einen größeren Einfluss auf die Rendite zu haben als früher? Es gibt immer einen – unvorhersehbaren – Moment, in dem der Markt „erkennt“, dass ein Faktor – wie die für große Investitionen erforderliche Finanzierung – ernst genommen werden muss, und er handelt entsprechend.

Diezugrunde liegende Inflation (ohne Nahrung und Energie) bleibt relativ stabil, und das gilt auch für die Inflationserwartungen (Wie der Unterschied zwischen den Renditen indexierter und nicht indexierter Anleihen zeigt), die zu Kriegsausbruch gestiegen waren, sind seither wieder gesunken. Das Problem liegt darin, dass Erhöhungen der Nominalzinsen weitergegeben werden. Live-KurseIn Italien und Frankreich liegen diese Werte über 2 %, was dem Wachstum, das weiterhin bei Null liegt, sicherlich nicht zuträglich ist.

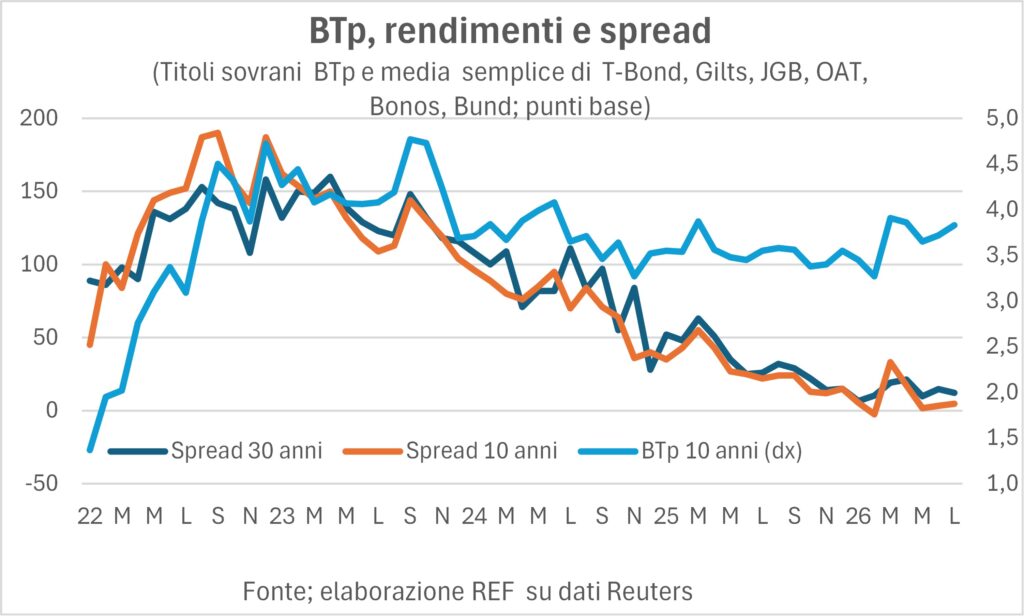

Wie es in Zeiten steigender Zinsen üblich ist, BTP-Spread Sie leiden darunter, auch wenn sie weiterhin nahe an den Rekordtiefständen liegen, die im Februar, kurz vor dem US-israelischen Angriff auf den Iran, erreicht wurden.

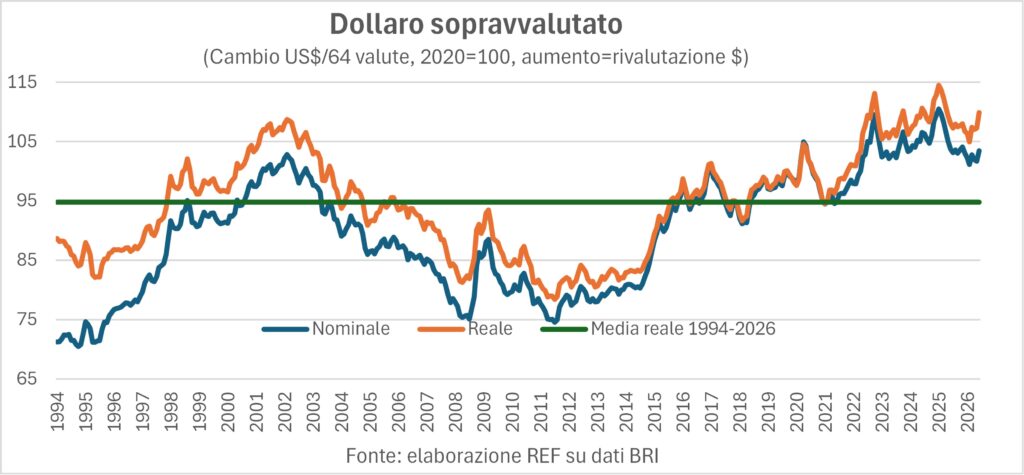

Der Dollar wird stärker

La US-Dollar werden herumgeworfen von zyklischen und strukturellen Faktoren. Mal überwiegt der eine, mal der andere. Strukturell gesehen ist der Dollar überbewertetDer effektive Wechselkurs, sowohl nominal als auch real, liegt deutlich über dem langfristigen Durchschnitt (siehe Grafik), und diese Aufwertung schwächt die Wettbewerbsfähigkeit von Produkten „Made in USA“ und fördert Importe. Die Folgen? Handelsdefizit Die amerikanischen Produkte bleiben trotz der Zölle auf hohem Niveau, und die Nettoauslandsposition Die Bilanzsumme (Vermögen minus Verbindlichkeiten) der Vereinigten Staaten ist mit 73 % des BIP erschreckend negativ (zum Vergleich: In Italien ist sie überwiegend positiv).

Doch mit jeder Veränderung wirtschaftlicher Faktoren verliert die Bedeutung der Fundamentaldaten an Gewicht: Es genügte, dass der neue Fed-Vorsitzende die Überzeugung bekräftigte, dass die Inflation nicht vorübergehen werde, um die Märkte davon zu überzeugen, dass die Leitzinsen steigen und den Dollar stärken würden, basierend auf einer erwarteten Zunahme der Zinsdifferenz zwischen den USA und dem Rest der Welt. Die Reaktion war wesentlich breiter gefächert. Denn, wie wir wissen, wurde Kevin Warsh von Trump mit dem Auftrag ernannt – und zwar mit dem ausdrücklichen, nicht etwa hinter vorgehaltener Hand geäußerten Auftrag –, die Zinssätze zu senken.

Die andere wichtige Tatsache auf den Devisenmärkten ist die anhaltende Yen-SchwächeIn der Vergangenheit haben wir hervorgehoben, wie die Abwertung des japanischen Yen eine enge Korrelation mit der Renditedifferenz zwischen US-Staatsanleihen (T-Bonds) und japanischen Staatsanleihen (JGBs) eindeutig widerlegt hat. Als sich diese Differenz ausweitete, waren Investitionen in Amerika rentabler, und der Kapitalabfluss schwächte den Yen. Doch im vergangenen Jahr hat sich das Gegenteil gezeigt. starker Anstieg der japanischen Zinssätze hat die Differenz deutlich verringert, und dennoch hat der Yen (gegenüber dem Dollar) auf ein Niveau abgewertet, das seit vierzig Jahren nicht mehr erreicht wurde. Die Gründe? Man könnte argumentieren, dass es für japanisches Kapital weiterhin schwierig ist, die Differenz zu verringern. Es ist bequem, in Staatsanleihen zu investieren.Der Hauptgrund scheint jedoch ein anderer zu sein. Es hat wieder begonnen. Handel führenDas heißt, man nimmt Kredite in einer Währung mit niedrigen Zinsen auf, um sie in einer Währung mit hohen Zinsen zu investieren. Es stimmt, dass die Bequemlichkeit des Restaurants Handel führen ist jedoch geschrumpft, viele Investmentfonds haben wieder damit begonnen, sich in Yen Geld zu leihen, um höher rentierende Dollar zu kaufen. Handel führen Es handelt sich nicht um ein Nischenverfahren: Es deckt einen großen Teil des Umsatzes auf dem Devisenmarkt ab.

Der Aktienmarkt zwischen Kriegen und Spekulationsblasen

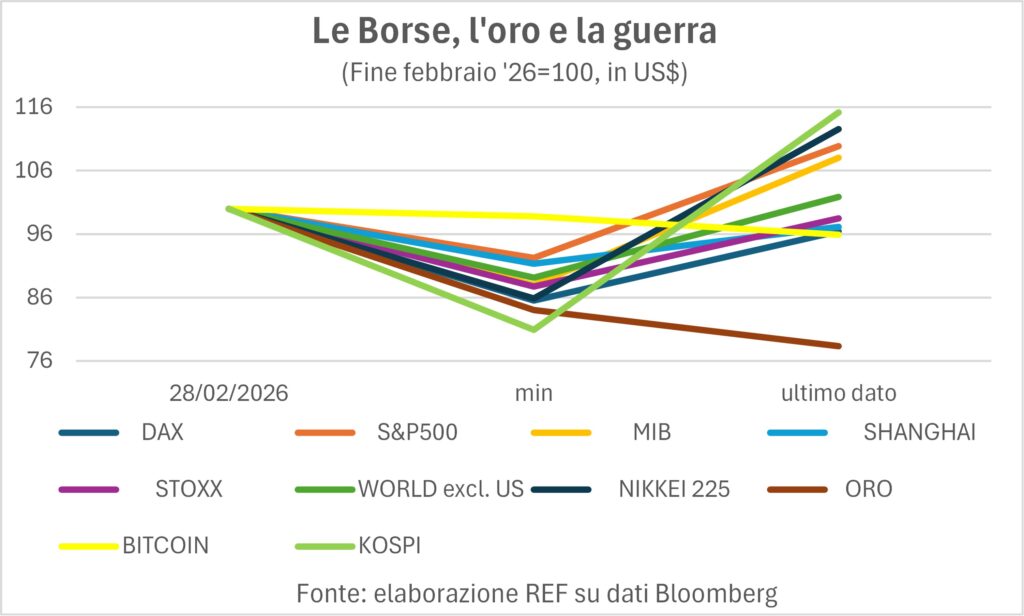

Nach dem Vorfall Ende Februar Mercati Azionari (plus ein sicherer Hafen wie derGold und eine gute „Farbdose, die ausläuft“, wie die BitcoinSie waren verständlicherweise verängstigt, und alle Kurse brachen ein, wobei Bitcoin in der Tiefphase um 1 % und der südkoreanische Kospi um 20 % fiel. Und heute?

Im Vergleich zum Ausgangsniveau teilen wir die neun Aktivitäten Die Grafik zeigt die Unterschiede zwischen denjenigen, die unter dem Ausgangsniveau liegen, und denjenigen, die es mehr oder weniger deutlich überschritten haben. Die Daten verdeutlichen den kombinierten Effekt von Preisen und Wechselkursen: Die Indizes wurden alle angepasst. umgerechnet in DollarBei weitem dieDer letzte Platz geht an das gelbe Metall.Dies dürfte die Finanzierung des starken Aufwärtstrends der letzten achtzehn Monate sein. Unter dem Vorkriegsniveau liegen auch die folgenden Werte – allerdings mit moderaten Rückgängen von -1 bis -4 %: DAX Deutsch, die Bitcoin und der Index der Chinesische Börse (SHCOMP.IND). Kommen wir zur Spitze des Zuges: auf dem ersten Platz Es ist das legendäre Kospi, gefolgt von der Nikkei225, aus S & P500, von unserem mib und aus dem MSCI-IndexWelt ohne die USAWas also lehrt uns die „Weisheit der Vielen“? Sie lehrt uns, dass der Golfkrieg Es hat dem Selbstvertrauen und den Hoffnungen nicht allzu sehr geschadet.Die Märkte reagieren weiterhin gelassen auf Kriege und Spekulationsblasen. Gruß...