من بين آلاف الأسباب التي تتآمر للحفاظ على اسعار - قصير أو طويل - مطحون أ مستويات أعلى بقليل من الصفر (وفي حالات قليلة جدًا سوتو صفر) الآن الموجة الثانية من العدوى من Covid-19. إلى الحد الذي تؤثر فيه هذه العدوى على الاقتصاد ، فإن المعدلات ، التي تكون ضعيفة عندما يكون الاقتصاد ضعيفًا ، لها سبب آخر للبقاء في مكانها.

التأثير المحتمل على أسعار الفائدة أكثر تعقيدًا نتائج الانتخابات الأمريكية. ستة استطلاعات الرأي سيكونون على حق (نؤكد على "إذا") يجب أن يعزز انتصار بايدن الاقتصاد - وبالتالي الأسعار وبالتالي المعدلات. ولكن ، يجدر التكرار في هذه الحالة حيث التضخم منخفض من الناحية الهيكلية وسيظل كذلك، كل هذا يعني أن التضخم في الولايات المتحدة سيكون أقرب إلى هدف 2٪ ، وحتى لو وصل إلى هذا الهدف ، فإن بنك الاحتياطي الفيدرالي أوضح ذلك لا يوجد ذكر لرفع المعدل الإرشادي لفترة طويلة…

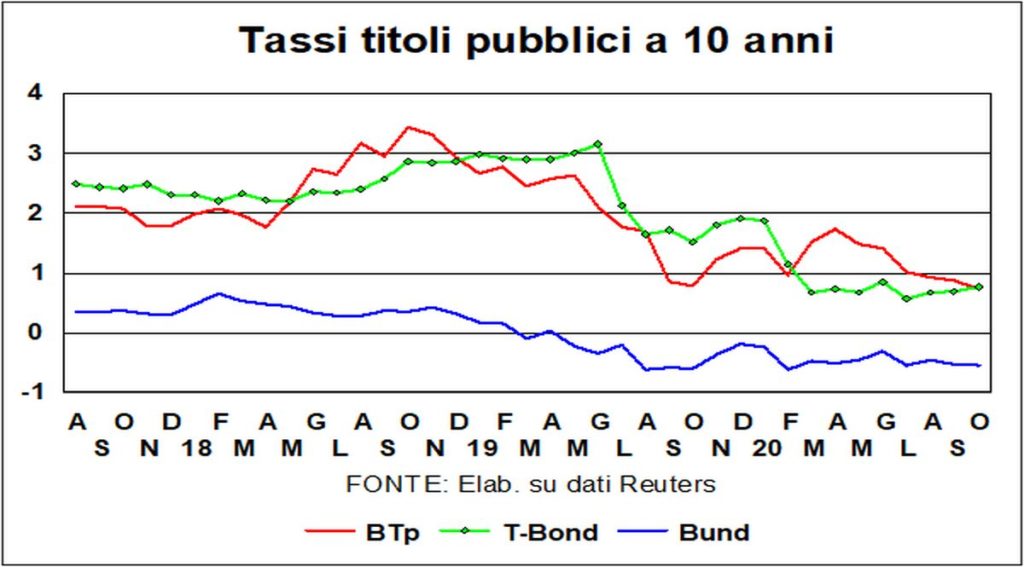

La استقرار في الشهر الأخير من معدلات طويلة الأجل بخصوص البوند e تي بوند لا يمتد إلى btpالتي انخفضت عائداتها بشكل حاد إلى أدنى مستوياتها المسجلة على الإطلاق. ليس فقط أسقطته انتشار مع Bunds ، ولكن أيضًا مع i قيود الأسبانية: المستوى أعلى بقليل من 50 في فرق BTp / Bonos هو حوالي ربع المستوى الأقصى الذي تم الوصول إليه العام الماضي.

ما هي الأسباب من هذا الأداء BTP؟ من الصعب دائمًا التكهن بالسيولوجيا الغامضة للأسواق ، ولكن إذا أردنا أن نجبر أنفسنا على المضاربة (بالمعنى النبيل للمصطلح) ، فيمكننا أن نذكر استقرار سياسي أفضلل ارتداد أقوى من المتوقع الاقتصاد في الربع الماضي ، كبير مقاومة صدمة الفيروس (نعم ، الحالات تتزايد في إيطاليا ، لكنها تتزايد أكثر في بقية أوروبا). في الأسابيع الأخيرة ، تضاعفت المقالات التي تؤكد ذلك في الصحافة الدولية النجاحات الإيطالية (النسبية!) في مكافحة Covid-19.

غلة btp هي الآن مطابقة لتلك الآلهة تي بوند. الشهير "خطر إيطاليا "، وإلا فلن يتم توضيح كيف لا يطلب المستثمرون علاوة على عقد BTPs مقارنة بسندات T-Bonds. ما لم يتوقعوا تراجع الدولار ...

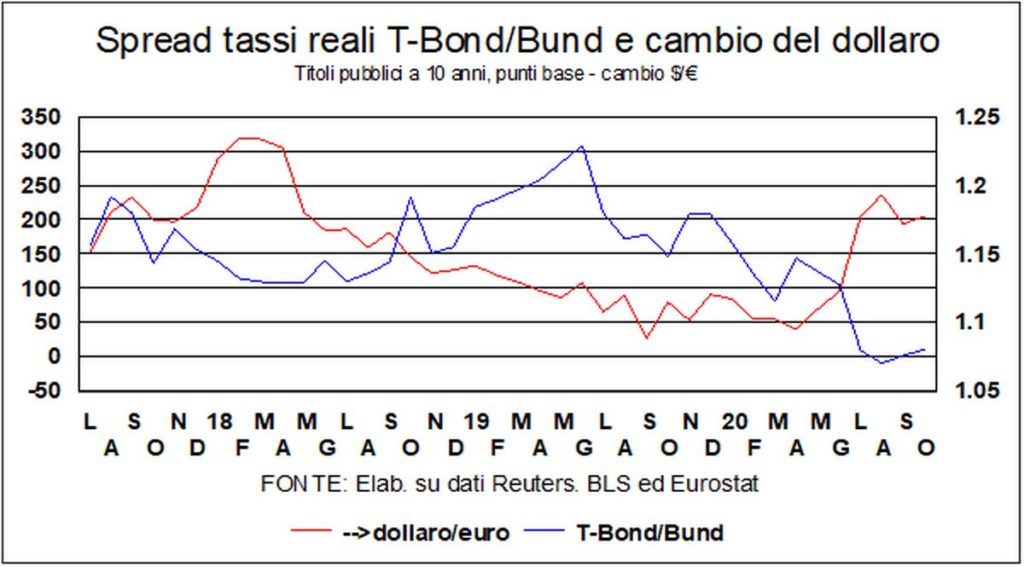

حول دولار، هذا ، منذ بداية العام ، فقد انخفضت قيمتها بحوالي 5٪ مقابل اليورو. كان من المفترض أن تشير القوة النسبية للمنطقتين الاقتصاديتين إلى تقدير ، وليس انخفاض قيمة ، ولكن متغيرًا آخر ، مهمًا تقليديًا لأسعار الصرف ، يقف في الطريق: ديفيرينسيال (T-Bond ناقص Bund) بين i معدلات حقيقية على المدى الطويل (ينكمش مع التضخم النواة) لقد تم صفر تقريبًا، من مستوى حوالي 170 نقطة أساس في بداية العام ، وذلك بفضل انخفاض معدل التضخم الألماني ، الذي ألقى بثقله على المعدلات الحقيقية. بالنظر إلى المستقبل ، من الصعب التنبؤ ، نظرًا لأن ما سيحدث يعتمد على متغيرات خارج صندوق أدوات الاقتصاديين: الفيروسات والانتخابات الأمريكية.

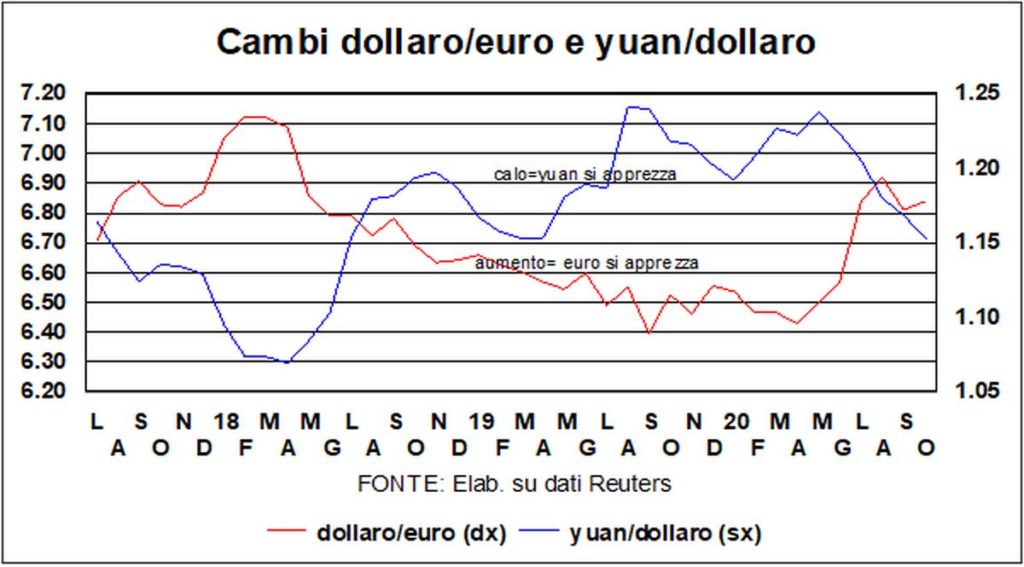

كانت العطلة الطويلة للأسواق الصينية ، التي أعيد فتحها للتو ، جيدة بالنسبة له يوانالذي قفز إلى 6,71 مقابل الدولار (كان 6,79 قبل العطلة). حتى الآن ، فإن التقدير مقارنة بـ 7,17 في نهاية مايو يصل إلى 6 في المائة وأكثر.

بالإضافة إلى اليوان ، ارتفع سوق الأسهم الصيني أيضًا: i أسعار الأسهم في الصين هم الأعلى بين البلدان التي وجد أنها تجاوزت الحد الأقصى قبل Covid. كل من قوة العملة الصينية وقوة بورصة شنغهاي يعتمدون على الاقتصاد: تشير أحدث توقعات منظمة التعاون الاقتصادي والتنمية ، في نهاية عام 2021 ، إلى مستوى إجمالي الناتج المحلي الأمريكي الحقيقي يساوي تقريبًا مستوى عام 2019 ، ولكن مستوى الناتج المحلي الإجمالي الصيني أعلى بنسبة 10٪ تقريبًا.

ونبدأ من شنغهاي في أكياس أخرى: إن تصحيح الذي بدا أنه بدأ الشهر الماضي (بلغة الأسواق ، التصحيح ، ليكون جديرًا بالاسم ، يجب أن يكون 10٪ على الأقل) قريبًا ذاب مثل الضباب في الشمس. وهو ما يقودنا إلى المعتاد معضلة، ذكرت لفترة طويلة ، وأكثر وأكثر حداثة: التناقض بين وول ستريت وماين ستريت، بين الصحة الممتازة لأسعار الأسهم ومحن الفقراء الأوغاد الذين يحاربون الفيروس والأزمة.

باختصار ، تتجاهل الأسواق المالية الموجات الأولى أو الثانية أو الثالثة وتنظر إلى الأسفل على بقية الاقتصاد. في بدايةتصرفت بشكل صحيح ، بمعنى أنه عندما تفشى الوباء ، كان هناك هبوط حاد.

كيف تقارن أداء الأسواق بما حدث بعد الركود العظيم؟ بعد ذلك ، أخذ السوق - واحد للجميع - مسار البورصة الأمريكية (S & P500) ، عانى السوق لمدة 15 شهرًا ، وبين أعلى مستوى قبل الأزمة وأدنى مستوى وصل إليه في فبراير 2009 ، كان الانخفاض 53٪. ثم استغرق الأمر على مدى خمس سنوات لتحقيقه، في مارس 2013 ، على مستوى ما قبل الأزمة. ومع ال تأمين كبير؟ كان الانخفاض الحاد أعلاه فقط بنسبة 29٪، من أعلى مستوى في يناير 2020 إلى أدنى مستوى في أبريل. ثم البورصة تدرب بمرح، بشهر مايو، الارتفاع السابق، وظل فوق هذا المستوى منذ ذلك الحين. وكل هذا على الرغم من حقيقة أن الاقتصاد الأمريكي في ذلك الوقت (2009) انخفض بنسبة 2,5٪ ، بينما تشير آخر التوقعات لهذا العام إلى -3,8٪ ، والتفسير الوحيد يكمن في حقيقة أن يجب أن تتوقع أسواق الأسهم انتعاشًا قويًا في الأرباح في السنوات القادمة.

في الحقيقة، أنا مقارنات تاريخية يقولون أنه على المدى الطويل فئة من الأصول كانت الأسهم أكثر ربحية. فلماذا تهتم؟ إذا كنت تستثمر على المدى الطويل إلى المتوسط ، فسيكون كل شيء على ما يرام. ستستمر الرياح في الأشرعة ، يجب أن تذهب أموال Qe إلى مكان ما، والعثرات من الآن فصاعدًا (دعنا ننسى تلك السنوات الخمس من الويلات التي أعقبت الركود العظيم ، عندما لم تكن السياسات الاقتصادية سخية كما هي الآن) لن تكون إلا قصيرة وبائسة. بالطبع ، كل أمل له استثناءاته ( مؤشر نيكي، الذي يبلغ اليوم 23 ، وهو بعيد قليلاً عن 39 منذ 31 عامًا - نهاية عام 1989). لكن دعونا لا نفقد القلب. تهانينا.