Il القطاع الصناعي تمثل حوالي ربع استهلاك الطاقة في منطقة اليورو ، ومن المحتم أن يتم ذلك في الأشهر المقبلةنشاط التصنيع تعاني إلى حد ملحوظ من تأثير صدمات الأسعار. أكثر القطاعات التي تتعرض للعقوبات هي تلك ذات الكثافة العالية للطاقة والتي تشكل وحدها ثلثي الاستهلاك في الصناعة ، والتي بدأت بالفعل تظهر ضعفًا أكبر من بقية الصناعات التحويلية. ومع ذلك ، نعتقد أن صدمة الأسعار لم تكشف بالكامل بعد عن تأثيرها على الركود وأنه ، في كل من القطاعات كثيفة الاستهلاك للطاقة وفي بقية الصناعة ، لم يأتِ الأسوأ بعد: نتوقع انخفاضًا ملحوظًا في الإنتاج الصناعي في إيطاليا وإجمالي منطقة اليورو بين أواخر عام 2022 وأوائل عام 2023.

منطقة اليورو: التصنيع في انكماش بين نهاية عام 2022 وبداية عام 2023

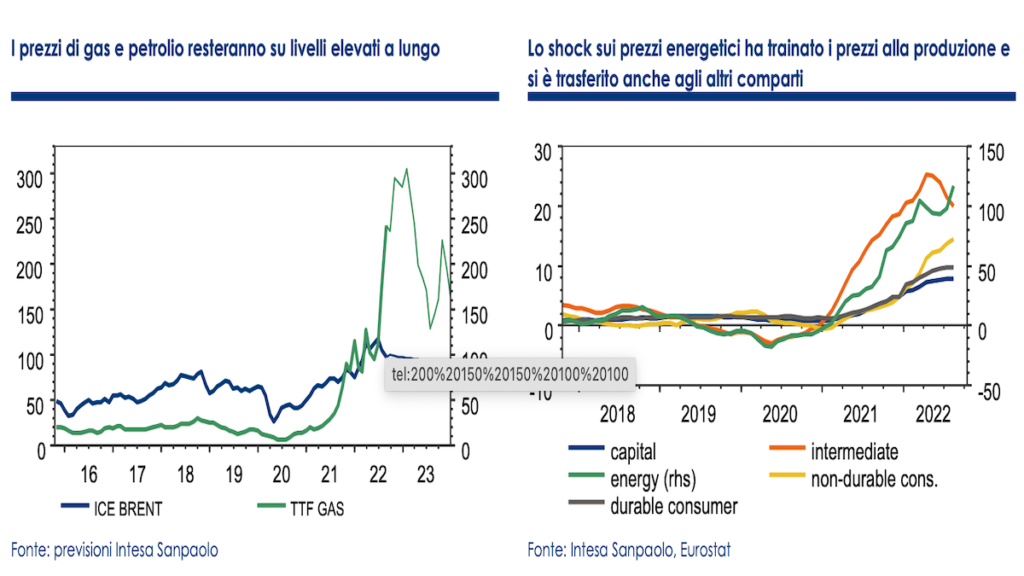

تميزت الأشهر ال 12 الماضية بشكل حاد زيادة أسعار المواد الخام طاقة مما ساعد على رفع تكاليف الإنتاج للشركات. تم تسجيل أهم صدمة في أسواق الغاز الطبيعي، ولكن أيضا نفط يقف بأسعار عالية تاريخيا. حتى النصف الأول من عام 1 ، كانت أسعار الغاز تحوم حول ما متوسطه أقل بقليل من 2021 يورو لكل ميغاواط / ساعة ، مع درجة محدودة للغاية من التقلب. بدءًا من النصف الثاني من العام الماضي ، بدأت الأسعار في الارتفاع بسرعة ، في سياق انخفاض الإمدادات وانخفاض مستويات التخزين ، ثم تنفجر بعد اندلاع الصراع في أوكرانيا.

في منطقة اليورو ، تم أيضًا تحويل الزيادة في أسعار الغاز والنفط الخام ، والتي تمثل أكثر من 60٪ من مصادر الطاقة الأولية (حوالي 80٪ في إيطاليا) ، إلى أسعار الكهرباء مع التأثيرات على جميع مستخدمي الطاقة ، وليس فقط على المستهلكين المباشرين للغاز الطبيعي والنفط الخام. على وجه الخصوص ، يستأثر القطاع الصناعي بحوالي ربع استهلاك الطاقة في منطقة اليورو ، ومن المحتم أنه في الأشهر المقبلة ، سيعاني النشاط الصناعي من تأثير الصدمة إلى حد ملحوظ.

القطاعات الأكثر معاقبة

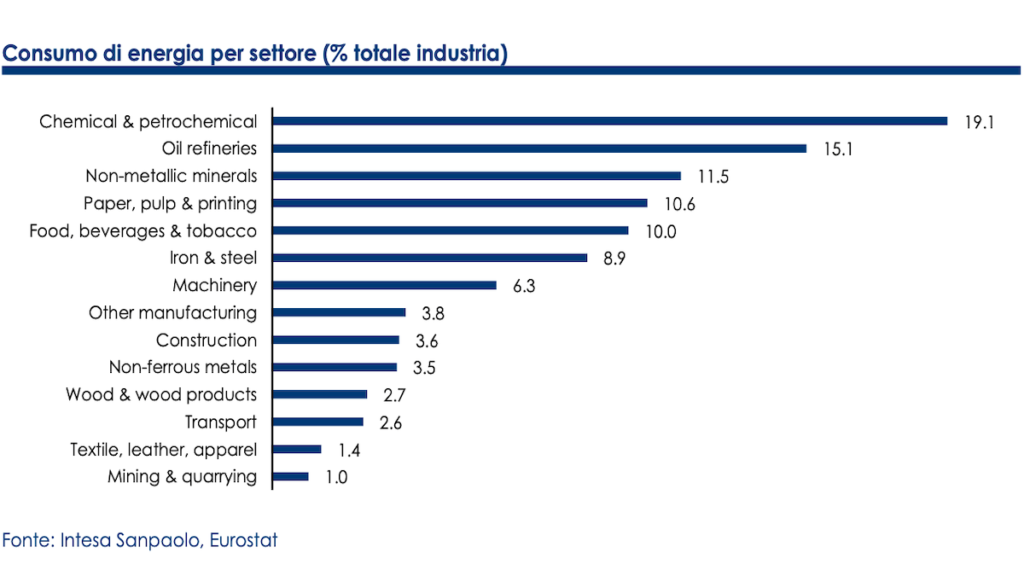

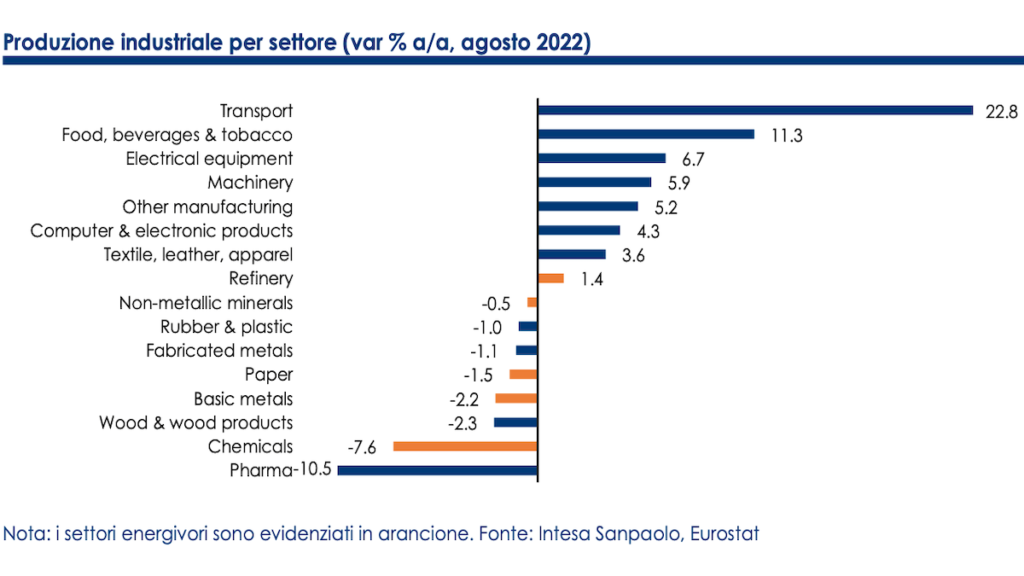

في نفس الصناعة ، لا تتأثر جميع القطاعات بشكل متساوٍ: الأكثر تضررًا هي القطاعات كثيفة الاستهلاك للطاقة مثل كيمياء, تكرير, معالجة المعادن غير المعدنية, صناعة الورق e علم المعادن الأساسي، والتي تمثل معًا ثلثي الاستهلاك في صناعة منطقة اليورو.

تمثل القطاعات المشار إليها ما يقرب من 16٪ من إجمالي الصناعة (حوالي 20٪ من التصنيع وحده) ، وقد بدأت بالفعل في إظهار علامات الضعف الملحوظ. انخفض الإنتاج الكيميائي بنسبة -8٪ تقريبًا مقارنة بالعام الماضي ، والقطاعات الأخرى أيضًا في المنطقة السلبية من حيث الاتجاه. الاستثناء الوحيد هو تكرير التي ، مع ذلك ، بعد أن استفادت من زيادة النشاط في أعقاب ارتفاع أسعار النفط الخام ، بدأت أيضًا في التباطؤ في أعقاب التباطؤ في الطلب العالمي.

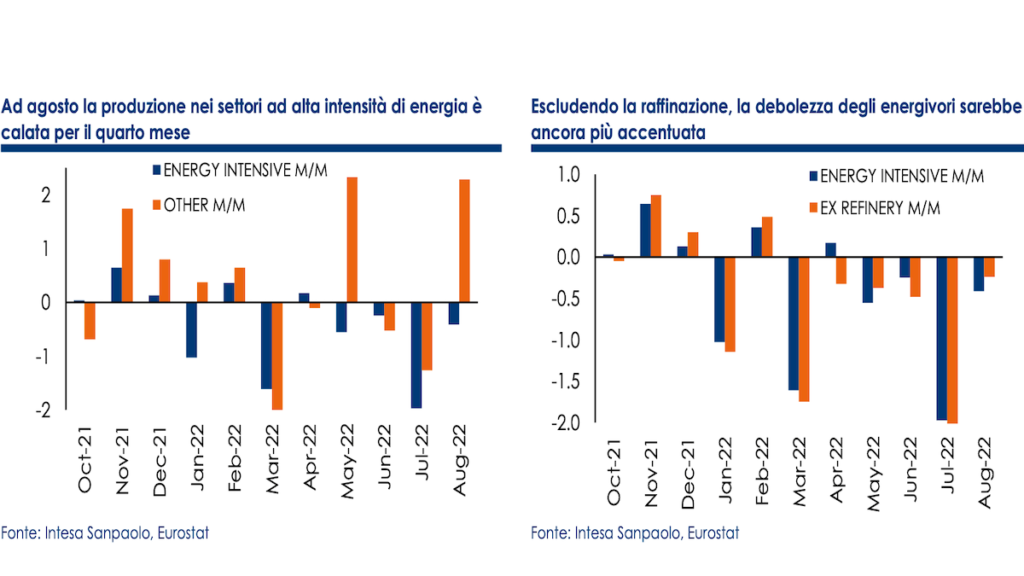

لقد أنشأنا ملف المؤشر التركيبي لإنتاج الصناعات التحويلية في القطاعات كثيفة الاستهلاك للطاقة باستخدام الأوزان النسبية للمقصورات الفردية فيما يتعلق بالمجموع. تظهر البيانات تباعدًا واضحًا من حيث النشاط بين مؤشر القطاعات كثيفة الاستهلاك للطاقة وتلك التي تجمع قطاعات التصنيع الأخرى معًا: في أغسطس ، انخفض إنتاج القطاعات كثيفة الاستهلاك للطاقة للشهر الرابع (-0,4٪ م / م). من -2٪ السابقة) وانخفض بنسبة -3,8٪ مقارنة بالعام السابق. إذا تم استبعاد التكرير للأسباب الموضحة أعلاه ، فإن الإنتاج سينخفض على أساس ربع سنوي للشهر السادس على التوالي ، مع انخفاض ميل بنسبة -4,1٪.

مرونة التصنيع

في مواجهة التباطؤ الذي سجله مستهلكو الطاقة ، يبدو أن بقية الصناعات التحويلية تظهر بعض المرونة. في الأشهر الأخيرة ، بدأت استطلاعات الثقة تظهر مؤشرات واضحة على تباطؤ في الطلب، ولكن بالنسبة للنصف الأول من العام بأكمله ، كانت بيانات الإنتاج أفضل بشكل عام مما كان متوقعًا ، وفي الأرباع الثلاثة الماضية ، قدم القطاع الصناعي ككل مساهمة إيجابية في نمو القيمة المضافة ، مما نفى توقعات الانكماش.

من الممكن أن يُعزى الاستقرار غير المتوقع إلى وجود أوامر غير محققة تدعم معالجتها مخرجاتها في سياق رفض الطلبات الجديدة ، كما يساعد ذلك أيضًا في تخفيف اختناقات التوريد. قد يكون هذا صحيحًا بشكل خاص بالنسبة للقطاعات الأكثر تضررًا نقص أشباه الموصلات (النقل والإلكترونيات وأجهزة الكمبيوتر والمواد الكهربائية) ، والتي يبدو أنها وصلت إلى نقطة اللاعودة.

لكن الأسوأ لم يأت بعد

ومع ذلك ، نتوقع أن يأتي الأسوأ لجميع القطاعات المعنية. الطلب في الواقع يتراجع بسرعة وبوتيرة أسرع من المتوقع ، كما يتضح من التقدم تراكم مخزونات البضائع غير المباعةفي حين أن الطلبات التي لم يتم الوفاء بها ، والتي كانت تمثل حتى قبل بضعة أشهر أحد العناصر الرئيسية لدعم النشاط ، هي أيضًا في مرحلة انخفاض. ويلاحظ أيضًا أن ملف التباطؤ لا يقتصر على منطقة اليورو ، ولكنه يشمل الآن جزءًا كبيرًا من الاقتصاد العالمي ؛ لذلك سيكون من الصعب رؤية انعكاس في الأشهر المقبلة ، وسيستمر تدهور الطلب فقط.

بدلاً من ذلك ، فيما يتعلق بصدمة الأسعار ، نعتقد أنها لم تتكشف بالكامل بعد عن تأثيرها على الركود: وجود عقود توريد الطاقة طويلة الأجل وأشكال التحوط قد تحمي ، جزئيًا على الأقل ، الشركات من ارتفاع الأسعار. كما كان من المفترض أن يساهم تطبيق استراتيجيات الكفاءة والاقتصاد في الطاقة في خفض التكاليف ؛ قد تكون الأرباح العالية والسيولة المتراكمة سابقًا قد وفرت عنصر دعم مؤقت.

وستظل القطاعات كثيفة الاستهلاك للطاقة هي الأشد تضرراً

ومع ذلك ، في ضوء الأسعار التي نتوقع أن تظل مرتفعة لفترة طويلة قادمة ، مع انتهاء الصلاحية التدريجي لعقود الحماية وتآكل الهوامش ، نعتقد أن التأثير ، وإن كان متأخرًا ، يمكن أن يصبح ملموسًا بشكل أكبر. وستظل أنا الأكثر تضررا القطاعات كثيفة الاستهلاك للطاقة ، حيث بدأت تظهر بالفعل مؤشرات سردية عن اضطرابات حقيقية في الأعمال. استنادًا إلى العلاقة التاريخية بين النشاط الصناعي في القطاعات كثيفة الاستهلاك للطاقة وأسعار الطاقة ، فإننا نقدر تأثيرًا متأخرًا يصل إلى 6 أشهر ، مما يعني أن الصدمة قد تستمر في التأثير على النشاط لمعظم عام 2023.

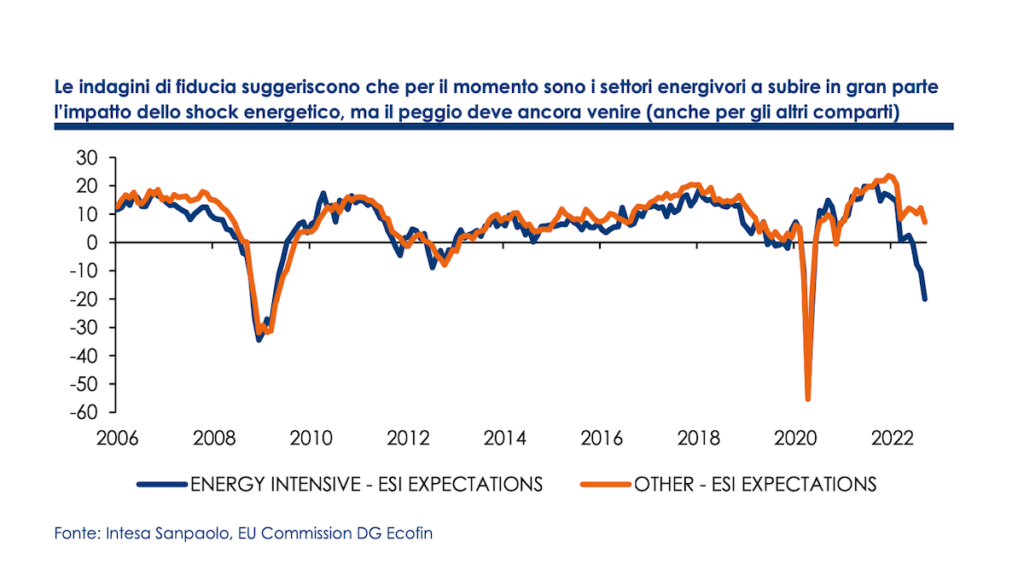

باستخدام نفس المنهجية المستخدمة لبيانات الإنتاج الحقيقية ، قمنا بتجميع المسوحات القطاعية الشهرية لـ المفوضية الأوروبية لبناء مؤشر ثقة بشأن التوقعات للقطاعات كثيفة الاستهلاك للطاقة وبقية الصناعات التحويلية. تتوافق المؤشرات التي تم الحصول عليها مع التصحيح الملحوظ للإنتاج في القطاعات الأكثر استهلاكًا للطاقة ، حتى أعلى من -5٪ ربع سنويًا بالفعل في ربع الخريف.

يمكن أن ينتقل الضعف إلى بقية التصنيع

ومع ذلك ، فإن ضعف النشاط في القطاعات المذكورة أعلاه يمكن أن ينتقل أيضًا إلى بقية التصنيع ، وينذر بانكماش أكثر وضوحًا في الإنتاج الصناعي ككل. تقع القطاعات كثيفة الاستهلاك للطاقة في الواقع في العادة في أعلى سلاسل الإنتاج ؛ إجراء تحليل على أساس جداول المدخلات والمخرجات المتعلقة بمنطقة اليورو ككل ، انخفاض في النشاط بنسبة 5٪ في الخمسة القطاعات كثيفة الطاقة (الكيمياء ، التكرير ، معالجة المعادن غير الفلزية ، الورق ، علم المعادن) يمكن أن يكون لها تأثير ثانوي يقدر بنحو عُشر القيمة المضافة في بقية الصناعة ؛ هذا دون النظر في الآثار ثقة الوكلاء الاقتصاديين و فقدان القدرة التنافسية الدولية. يمكن التغلب على المشكلة الناجمة عن انقطاع سلاسل التوريد كثيفة الاستهلاك للطاقة من خلال استبدال السلع الوسيطة المنتجة داخليًا بواردات من خارج أوروبا ، ولكن لا يزال يتعين على الشركات التعامل مع انخفاض الطلب وبأسعار قد تكون غير مستدامة حتى بالنسبة للقطاعات. حيث تمثل الطاقة حصة صغيرة من التكاليف.

من المتوقع أن يزداد الضعف الصناعي سوءًا

باختصار ، نعتقد أنه في منطقة اليورو ، في الأشهر المقبلة ، في سياق التدهور التدريجي في الطلب وارتفاع شك حول أسعار وإمدادات الطاقة ، و الضعف الصناعي لا بد أن تزداد. بعد الانتعاش الجزئي في أغسطس ، يجب أن يعود الإنتاج الصناعي إلى الانكماش الملحوظ في سبتمبر وأن يظل ضعيفًا في أكتوبر ، متأثرًا أيضًا بتأثير الإضرابات في مصافي التكرير الفرنسية وانخفاض النشاط في كثيفة الاستهلاك للطاقة. ربما تكون الصناعة قد طرحت ما يصل إلى عُشر من نمو القيمة المضافة خلال ربع الصيف ، وينبغي أن تستمر في سحب الناتج المحلي الإجمالي ، بشكل أكثر أهمية ، بين الخريف والشتاء أيضًا.

نتوقع انخفاضًا حادًا إلى حد ما في الإنتاج الصناعي في الأشهر الستة بين نهاية عام 2022 وبداية عام 2023 ، والذي يمكن أن يصل من حيث القيمة التراكمية إلى 10٪. ابتداءً من ربيع العام المقبل ، وبفضل التخفيض ، لأسباب موسمية أيضًا ، في أسعار الغاز والكهرباء ، يمكن أن يظهر القطاع بعض علامات الانتعاش. ومع ذلك ، فإنتأثير الصدمات المتأخرة والتباطؤ في الدورة العالمية يشير إلى أن ريبريسا في بقية عام 2023 ، يمكن أن يكون بطيئًا بشكل عام أيضًا لأنه بدءًا من الخريف المقبل ، يمكن أن تعود نفس المشاكل المتعلقة بالأسعار والإمدادات. نقدر أن الإنتاج الصناعي سينخفض بنسبة -0,7٪ في المتوسط السنوي في عام 2022 وحوالي -1,5٪ في عام 2023 ، مع وجود مخاطر هبوط.

نحو تباطؤ في التصنيع أيضا في إيطاليا

تعد إيطاليا من بين الدول الأكثر تعرضًا لصدمة الطاقة بسبب الارتفاع الاعتماد على الغاز الطبيعي كمصدر أساسي للطاقة. ومع ذلك ، إذا كانت الصناعة الإيطالية العام الماضي أقل تأثرًا بالفعل من البلدان الأخرى بالاختناقات الموجودة على طول سلاسل الإنتاج الدولية ، فحتى في هذه المرحلة ، يمكن أن تكون الصناعة الإيطالية أكثر مرونة نسبيًا ، وذلك بفضل انخفاض وزن القطاعات كثيفة الاستهلاك للطاقة في الخارج. من إجمالي الصناعة (14٪ مقابل 17٪ في ألمانيا و 16٪ في منطقة اليورو ككل) ؛ على وجه الخصوص ، الوزن الأقل من كيمياء، من بين القطاعات الأكثر تضررا من صدمة الأسعار.

الصناعة الإيطالية تصمد بشكل أفضل من الصناعة الألمانية

حتى البيانات الفعلية عن الإنتاج الصناعي تُظهر ، على الأقل في الوقت الحالي ، أن الصناعة الإيطالية تصمد بشكل أفضل (وإن كان ذلك من الناحية النسبية فقط) مقارنة بألمانيا: اعتبارًا من سبتمبر 2021 ، عندما بدأت أسعار الطاقة في إظهار العلامات الأولى لعدم الاستقرار ، انخفض الناتج في القطاعات كثيفة الاستهلاك للطاقة بنحو 6٪ مقابل 8٪ المسجلة في ألمانيا. ومع ذلك ، تظهر كل من إيطاليا وألمانيا أداءً أسوأ بالتأكيد من بقية منطقة اليورو (في منطقة اليورو ككل ، انخفض الإنتاج بنحو 4٪) ؛ في الحالة الإيطالية ، يمكن تفسير ضعف الأداء من خلال أسعار الطاقة في المتوسط أعلى من البلدان الأخرى (على سبيل المثال بالمقارنة مع فرنسا e إسبانيا، حيث أدت الإجراءات الضريبية الأكثر استهدافًا إلى حماية الشركات جزئيًا من ارتفاع الأسعار).

تُظهر البيانات المتعلقة باستخدام الغاز في الصناعة كيف تمكنت الشركات الإيطالية ، جزئيًا على الأقل ، من اللجوء إليها استراتيجيات الكفاءة و توفير الطاقة (مقابل انخفاض في استهلاك الغاز بأكثر من 20٪ على أساس سنوي ، انخفض الإنتاج في القطاعات كثيفة الاستهلاك للطاقة "فقط" بنسبة -6,6٪). ومع ذلك ، فإن المساحة المتاحة لتحسين الكفاءة أو لاستخدام مصادر الطاقة الأخرى محدودة بأي حال من الأحوال ، وفي الأشهر المقبلة سنكون قادرين على رؤية انخفاض في الإنتاج.

ابتداء من الصيف ، و إيقاع الانكماش في الواقع ، عادت لتبرز وتتوقع الاستطلاعات المزيد من الانخفاضات في الأشهر المقبلة عندما ، لأسباب موسمية وبسبب عدم اليقين فيما يتعلق بإمدادات الغاز ، يمكن أن تعود أسعار الطاقة بالقرب من الآونة الأخيرة. قمم.

سجلت المعادن الأساسية والكيمياء أكبر انخفاض

الآن ، أنا هناك علم المعادن الأساسي (-11,2٪ على أساس سنوي) و كيمياء (-10,6٪ على أساس سنوي) لتسجيل أكبر الانخفاضات على أساس الاتجاه. عند تحليل بيانات الأنشطة بمزيد من التفصيل ، يمكن ملاحظة أن القطاعات الإنتاجية الأكثر تعرضاً للعقوبات هي تلك القطاعات المعرضة بشكل خاص ليس فقط لارتفاع أسعار الطاقة ولكن أيضًا للمنافسة الدولية من المنتجين ذوي التكلفة المنخفضة ، والتي تتميز بهوامش أقل. وبالتالي فإن هذه القطاعات لديها قدرة أقل على استيعاب التكاليف المرتفعة ونقلها إلى المستخدمين النهائيين. بالنظر إلى البيانات التي تم تحديثها حتى أغسطس الماضي ، فإن القطاعات ذات الاتجاه الهبوطي في الإنتاج بأكثر من 20٪ هي في الواقع: قيادة, زنك e بركة (-عشرة٪)؛ السليلوز (-عشرة٪)؛ اسمدة (-عشرة٪)؛ منتجات السيراميك (-عشرة٪)؛ حديد e فولاذ (-عشرة٪)؛ المستشارية (-20,5٪) و الكيمياء الأساسية (-20,2٪).

في رأينا ، من الصعب رؤية انعكاس الاتجاه قبل الربيع المقبل ؛ القطاعات التي تسجل أكبر تدهور في توقعات الإنتاج هي في الواقع القطاعات التي لديها كثافة طاقة أكبر.

ومع ذلك ، فقد بدأوا في الظهور علامات مزيد من التشاؤم ينتشر أيضًا إلى قطاعات أخرى ، مما يؤكد الفرضية القائلة بأن التباطؤ في الصناعات كثيفة الاستهلاك للطاقة سينتقل قريبًا إلى بقية الصناعات التحويلية (والتي ، على عكس بقية منطقة اليورو ، يمكن أن تستفيد بدرجة أقل من الانتعاش في القطاعات كثيفة أشباه الموصلات).

بالنسبة لمنطقة اليورو ككل ، نتوقع أيضًا في إيطاليا انكماشًا كبيرًا إلى حد ما في الإنتاج الصناعي بين نهاية عام 2022 وبداية عام 2023: يمكن للقطاع ، بعد ركود كبير محتمل في ربع الصيف ، أن يساهم بشكل سلبي في النمو. من القيمة المضافة لما لا يقل عن عُشر في ربع الخريف ، وكبح الناتج المحلي الإجمالي في الشتاء أيضًا.

على المدى الطويل ، لا سيما في حالة وجود أهداف على تنويع مصادر الطاقة، يكمن الخطر في أن أسعار الطاقة المرتفعة من الناحية الهيكلية ستؤدي إلى خسارة دائمة في القدرة التنافسية للتصنيع الأوروبي ، حيث تتعرض لصدمة غير متكافئة فيما يتعلق بآسيا وأمريكا ، مع الآثار المحتملة "لخفض التصنيع" التدريجي في القارة القديمة لصالح مناطق جغرافية أخرى .

شهادة المحلل والاتصالات الرئيسية

تم إعداد هذه الوثيقة من قبل انتيسا سان باولو وتوزيعها من قبل Intesa Sanpaolo-London Branch (عضو في بورصة لندن) و Intesa Sanpaolo IMI Securities Corp (عضو في NYSE و FINRA).

يصرح المحللون الذين صاغوا هذه الوثيقة أن الآراء والتنبؤات والتقديرات الواردة في الوثيقة نفسها هي نتيجة لتقييم مستقل وذاتي للبيانات والعناصر والمعلومات التي تم الحصول عليها وأنه لم يكن أي جزء من أجرهم قد تم أو سيكون كذلك. مرتبطة ، بشكل مباشر أو غير مباشر ، بالآراء المعبر عنها.