I 消费者价格 加速,但通胀仍然很低。 如何解释这个奥秘呢?

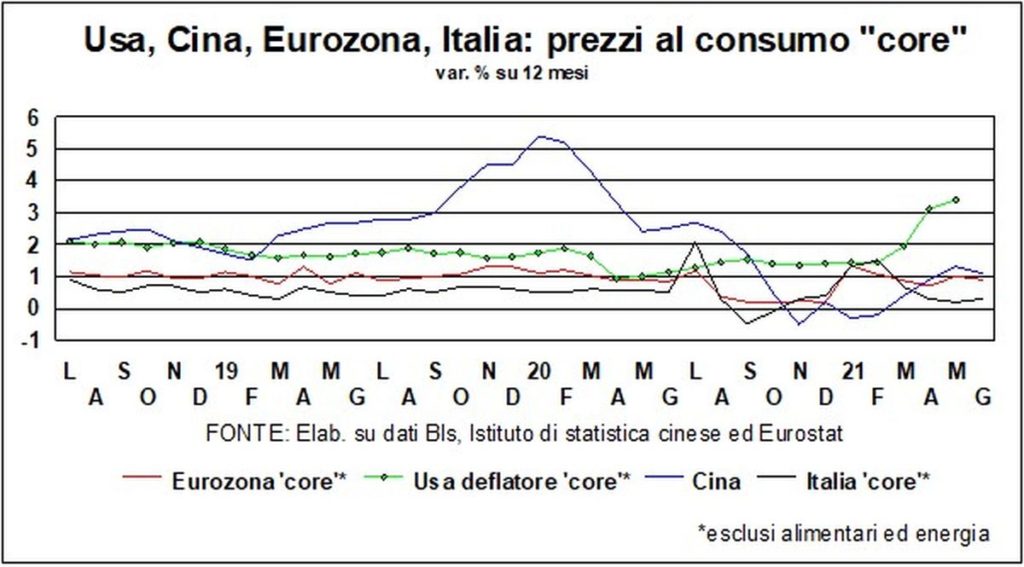

让我们首先指定加速度不会随处发生并且不会随处具有相同的强度。 后者是最大的 美国,其中每年 居民消费价格指数 (众多指标之一,甚至不是美联储偏爱的指标)在 5,4 月份达到 9,6%,按季度计算甚至达到 10,5%(扣除食品和能源后为 4,5%,年度为 XNUMX%)。 东西 来自红色警戒,这曾经会引发主动加息。

在“欧元区 我们的增长率为 1,9%,低于 2,0 月份的 XNUMX%。 动态 核心 它甚至只有微不足道的 0,9%,1,4 月份稳定,但比 XNUMX 月份的 XNUMX% 大幅下降。 在 中国 通货膨胀也在下降,这要归功于中国当局在扩张性经济政策和社会交往(以避免病毒 Delta 变种传播的危险)和行政控制方面收紧以阻止原材料的疯狂涌入.

但是,零售价上涨还不够 通货膨胀,正如过去多次解释的那样 兰斯(Lancette). 相反,这种上升有必要触发 竞争和模仿过程,释放工资追逐,“体现”在期望和行为中。 在美国没有任何这样的痕迹,更不用说在大西洋的这一边了。

Le 期望,根据金融市场指标和家庭信心调查进行评估,正如央行行长常说的那样,仍保持良好状态。 这 工资,即使在考虑到就业变化的情况下进行了正确衡量(今天的组合正在恢复大流行前的正常状态,服务业中低薪工作的权重增加),它们的增长速度与到 2019 年底,可能会更低。

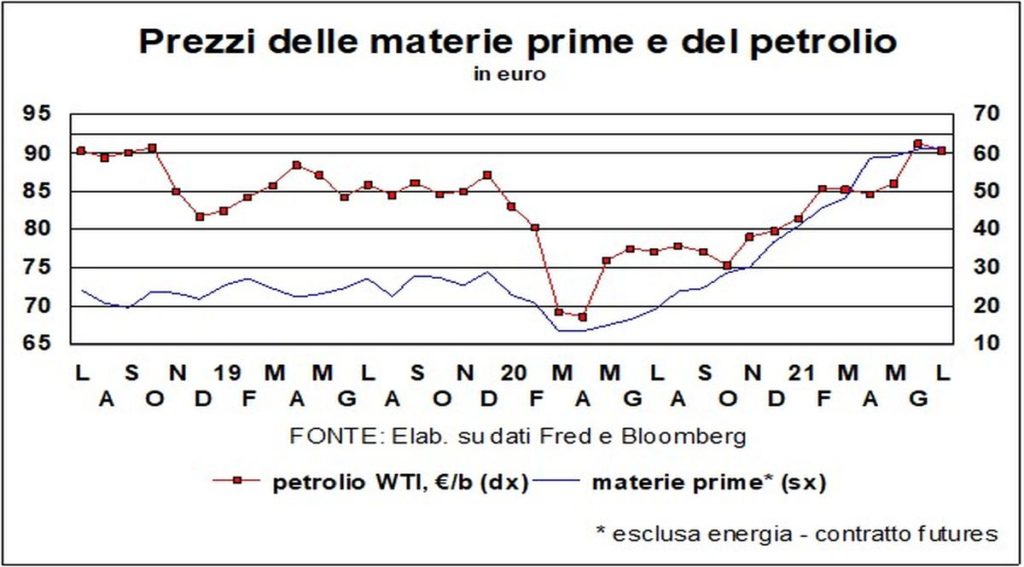

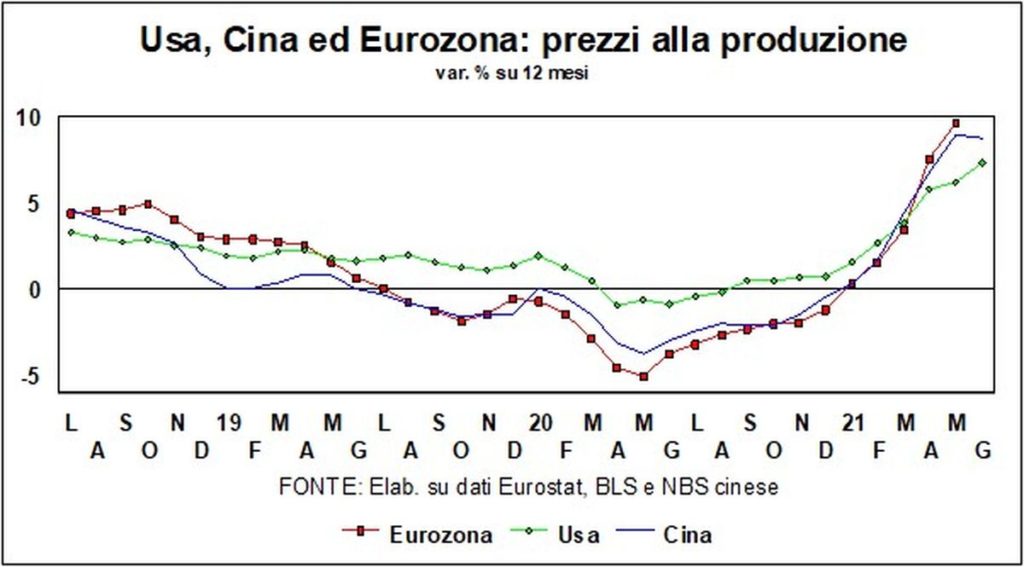

即使在以下水平 原料 紧张局势有所缓和。 也许只是休息一下。 但是,我们应该记住,报价的增加需要更多的供应,这会导致价格上涨的降温,甚至扭转价格变化的迹象。 对于高度复杂的原材料我也会发生这种情况 微芯片:我们可以打赌一年后我们会过剩吗?

因此,价目表的生动性,包括那些 生产,这是各地录得最强劲涨幅的,因为半成品对它们的影响更大,受商品抢购的影响更大,注定要消失。

另一方面,有周期性和结构性原因相信 通缩压力. 周期性的基本上是大量的 找工作的人 或者仍然不愿意去寻找它(考虑到仍然普遍存在对被感染的恐惧)大流行病已经引起并且至少还需要几个季度才能重新吸收。

结构性原因现在应该已经知道了,但从许多分析师和经济学家的担忧评论来看,似乎还不是这样。 因此,重复它们很方便:增加 来自全球化和新技术的竞争; 创新扩散带来的效率,首先是 机器学习 这减少了资本消耗以继续电子商务行业 传播到新的领域。

统计好奇心。 欧洲央行决定改变参考指数:不再是今天由 EUROSTAT 开发的协调指数,而是一个丰富的版本 向业主收取的租金 他们占据的房屋。 这些租金已经包含在所有美国价格指数中,导致美国和欧洲通胀之间存在系统性差异。 因此,为我们也这样做似乎是正确的。

然而,决定支持这种包容似乎并不陌生 图像问题. 事实上,如果想衡量包括推算租金在内的消费价格趋势,诉诸家庭消费平减指数就足够了,它已经包含了它们。 现在,改变评估目标实现的指标很容易让人联想到 画出目标 在投掷的飞镖落下的地方附近。 在价格涨幅连续多年低于著名的 2% 之后,通过添加一个基本上涨幅高于平均水平的组成部分,目标变得更容易实现。 据一位 初步估计 这一加法相当于 0,4 个百分点,因此 2,3 月份的趋势为 XNUMX%,其中 核心 1,3%。 为了信誉利益。