疫情前 NCV 的比率记录了 适度上涨,与中美半关税协议后世界经济前景的平静直接相关。 但是 “黄天鹅” 中国疫情的蔓延以及中国境外溢出的风险已经彻底改变了全球利率的方向。 这 中央银行 泰国和菲律宾有 降低利率 最近几天,继巴西、马来西亚、土耳其和南非 XNUMX 月份进一步下滑之后。 中国注入了大量流动性。 只有捷克共和国逆流而上。 根据国际清算银行 (Bri) 的数据,XNUMX 月份的利率中值水平 新兴经济体 它首次“洗白”了 3%,目前为 2,75%。

在 发达经济体 关键利率没有变化,但显然央行行长(不仅是他们!)的担忧转向需求放缓,这需要货币政策态势 更广阔尽管他们。

所有这一切,同时中央银行正在就如何应对——但这里我们谈论的是结构性问题——通胀目标可能发生的变化,以及最重要的是,如何应对“绿天鹅”(见BIS 最新报告的封面)关于气候变化。

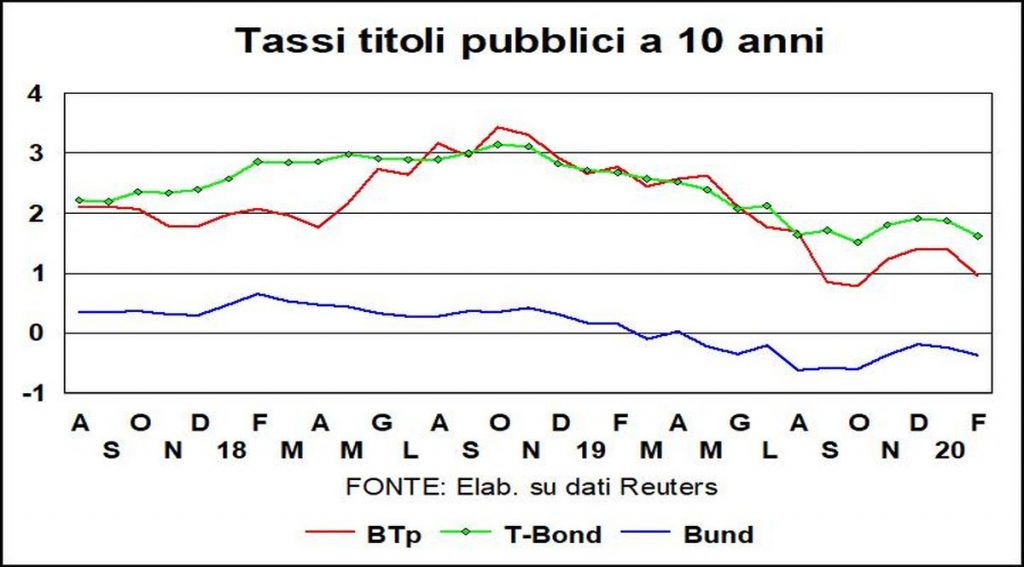

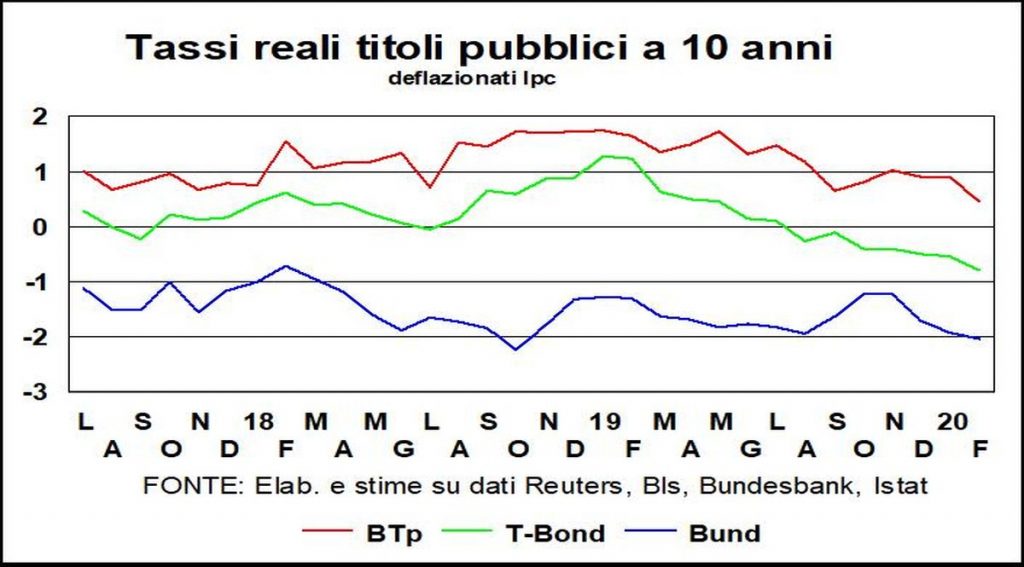

I 出租车向导, 有人说, 对于发达国家来说没有改变, 但我 市场利率 是的。 对于 10 年期政府债券, 降自 10 月 15 日以来,德国和美国的利率一直为 25-XNUMX 个基点,意大利的利率要高得多(几乎半个百分点),尽管在后一种情况下 原动力 这与天鹅无关,而是与艾米利亚-罗马涅选举结果对政府稳定的支持有关。 将有关通货膨胀动态的最新数据应用于名义利率,我也 实际利率 似乎正在下降,但一旦通货膨胀反映出油价下跌和可预见的需求疲软,实际利率可能会持平。

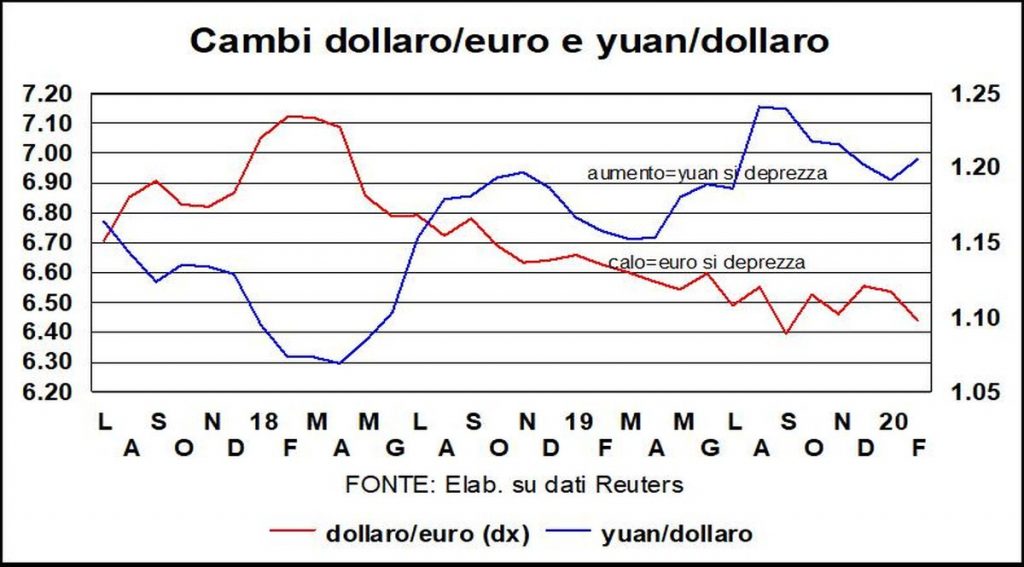

在金融市场上 他们的,通常像秃鹰一样扑向世界的困境,自 3 月初以来仅小幅上涨(约 XNUMX%)。 另一个避风港—— 美元 – 也在走强,兑欧元低于 1.10 水平。 那里 中国硬币 美元兑欧元汇率受到更多控制,但正如预期的那样,相对于 6,86 月中旬达到的升值水平(兑美元汇率为 1,签署“第一阶段”协议后)有所减弱与美国的贸易协定)并正在攀升至 7。

I 意大利商报,在大西洋两岸和日本,与年初的水平相比,表现出无穷无尽的稳定性(如果不是增加,就像在华尔街一样)。 只有在中国出现了下降。 天朝外的引述似乎确信他们不会感染中国病毒。 或者它们反映了这样一种信念,即在超低利率时代除了储蓄之外别无选择。 恭喜。