尽管总体增长率令人满意,但巴西正经历着困难的经济形势。 为应对通胀死灰复燃,巴西当局在 2011 年四次提高参考利率 (SELIC),使巴西成为世界上利率(名义利率和实际利率)最高的国家之一。 高利率吸引了越来越多的资本流动,对国内需求的影响只是部分抵消了。

如果这种情况持续下去,可能会对国家的长期发展进程产生不利影响。

首先,由于内需降温,当局大幅削减资本支出,削弱了国家对大型项目的投资能力。 其次,由于雷亚尔的升值大大削弱了制成品的出口能力,从而使该国的工业发展更加缓慢和困难,加剧了其对原材料的需求。 第三,因为贷款增长特别猛烈(过去五年平均年增长率接近25%),显然很难准确选择客户。

近年来,巴西表现出绝对显着的增长能力。 与 2006 年相比,其经济规模实际增长了近四分之一,低于中国和印度,但大大好于全球平均水平(+18%),甚至高于欧元区(不到 3%) . . 尽管如此,目前的情况尤其困难。 在其最新的预测更新(2011 年 7,5 月)中,国际货币基金组织假设该国的增长将从 2010 年的 4,1% 放缓至当年的 3,6%,再到 2012 年的 XNUMX%。

然而,这些数据并没有表明这种情况的特别严重:一方面,因为 2010 年实现的经济增长无疑是异常的(自 1986 年以来的最高水平),部分反映了去年的温和衰退(-0,6%); 另一方面,因为 2011 年和 2012 年的增长率预测无论如何对巴西来说都是一个很好的最终平衡,高于长期经历的增长率(3,4 年至 1992 年平均增长 2008%)并且与国际经济危机前几年的增长率(4,2 年至 2002 年间增长 2008%)。

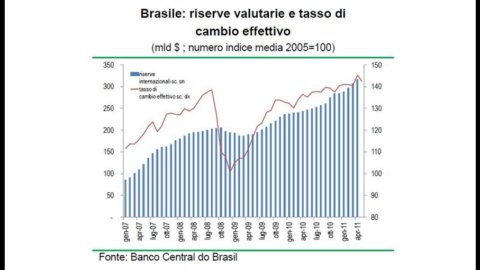

Selic 的表现凸显了形势的微妙性,Selic 是央行完成超短期再融资操作的利率。 2011 年上半年,该参考利率提高了四倍,达到 12,25%。 这一增长是为了应对通货膨胀的复苏,自去年 2004 月以来通货膨胀率一直高于 4,5 年设定的上限(2% +/- XNUMX%)。

要理解为什么接近 7% 的通货膨胀率导致当局推出严厉的货币政策紧缩政策,有必要记住巴西的经济发展和政治稳定在十多年来一直受到完全失控的影响: 1992 年至

2002 年,巴西的年通货膨胀率超过 100%,低于两位数的下降可追溯到 2004 年。还必须补充的是,正如经常发生的那样,官方通货膨胀率是非常不同的价格趋势的综合结果。 就巴西而言,受监管商品的价格涨幅非常有限(仅略高于 3%),而受市场动态影响的商品价格涨幅已超过 7% 一段时间,而食品价格远高于此水平. 考虑到很大比例的人口(四分之一到五分之一)仍然生活在绝对贫困的条件下,冷却通胀过程是一个绝对的政治优先事项是可以理解的。

在最近的增长之后,巴西是世界上利率(名义和实际)最高的国家之一。 因此,其作为套利交易业务目的地的重要性日益增加,该术语确定金融运营商的活动,这些运营商致力于通过投资于高收益国家/活动筹集的资金来利用世界不同地区之间可检测到的巨大利率差异。利率低的国家。 为了遏制这种不受欢迎且高度波动的资本流入,去年年底巴西当局将外国投资者购买债券的税收提高了两倍(达到 6,0%),自 2011 年初以来,该措施扩大到所有外国借贷业务持续时间少于两年。

尽管采取了这些抑制措施,但资本流入仍然很频繁:官方储备在 194 年初为 2009 亿美元,239 年初增至 2010 亿美元,去年 317 月底增至 2009 亿美元; 就其本身而言,雷亚尔经历了激烈的重估过程(从 35 年初到去年 XNUMX 月,有效汇率升值超过 XNUMX%)。

迅速重新控制这种经济动态对巴西来说至关重要。 在不打破“通货膨胀增长? 利率增长? 海外资本流入? 进一步拉动内需? 新的通货膨胀” 巴西冒着在数量和质量上严重损害正在进行的发展进程的风险。

首先,行政干预和货币政策在冷却内需方面相对无效,导致当局也使用公共预算杠杆。 由于税收增加,基本公共盈余(即扣除公共债务利息支出)在 2011 年初上升至 3,3%,经常支出以两位数增长,而投资支出则受到大幅削减。 公共资本支出的减少对增长前景有直接影响,这既可以减缓国家基础设施的发展,也因为迄今为止只有公共实体和外国企业在大型项目中表现出有效的投资能力。

其次,雷亚尔的持续升值大大削弱了制成品的出口能力,从而使该国的工业发展更加缓慢和困难。 尽管就附加值而言,巴西制造业生产占世界总量的比重显着增长(从 2 年的 2000% 增加到 3,2 年的 2010%,略低于意大利的 3,4%),但雷亚尔的重估进一步凸显了制造业的使命巴西是原材料出口国,而不是工业化国家。 在年度出口总额中,2011 年 38 月制成品的份额为 58%(2000 年为 46%),而原材料为 15%,半成品为约 2009%。 原材料(尤其是大豆和铁)出口国的这种普遍情况在与中国的贸易中显而易见,中国自 2010 年以来一直是巴西的主要贸易伙伴。 如果说 5 年的全球贸易差额对巴西有利超过 24 亿美元,那么仅在制成品方面就对中国有利近 1 亿美元(七年前还不到 2010 亿美元)。 此外,中国对巴西的直接投资(17 年总投资 48 亿美元中的 XNUMX 亿美元)几乎全部用于原材料增值行业。

根据国际货币基金组织的估计,巴西最近的经济成功与原材料密切相关,如果这些产品的国际价格回到 2005 年的水平,经常账户赤字将从目前占 GDP 的 2,3% 降至 5% ,从而超过100亿。 最后,如果您向下滚动世界上最重要的 150 家公司的名单,1您会发现六个名字与巴西有关:三个是银行,一个是拉丁美洲领先的饮料生产商。 由于两年多前在沿海发现的大型油田开始开采,巴西在世界经济背景下的这一地位在不久的将来可能会得到进一步加强。 尽管开采成本相对较高,但这些油田的估计规模为 60 至 100 亿桶。 因此,在短时间内,巴西可能会从石油净进口国(2009 年约占其消费量的 15%)转变为主要出口国之一。 而剩下的两个名称(迄今为止最重要的)是国家石油公司 (Petrobras) 和矿业公司 (Vale)。

第三,经济形势导致金融市场扭曲,并有削弱国家银行体系的风险。 就金融市场而言,需要注意的是,利率的快速上升,一方面促使发行人缩短发行期限,另一方面促使投资者认购浮动利率。或固定利率证券,其水平足以覆盖金融风险。

巴西的银行系统仍然相对较小。 银行贷款占GDP的比例为53%,与印度相当,远低于中国。 在总共约 200 亿居民中,近 80 人与银行没有任何关系。 信贷机构2000多家,资产总额前五名约占总数的三分之二。 在五个最大的集团中,两个是国家控制的,两个完全由私人控制,一个是大型外国银行集团的一部分。 巴西十大银行集团中有三个是外国人。

近年来,银行业活动的发展尤为迅猛:2006 年至 2010 年间,贷款年增长率接近 25%。 为了减缓这种动态,中央银行在 2010 年底提高了储蓄存款(从 15% 到 20%)和无息存款(从 8% 到 12%)的准备金率。 尽管采取了这些限制措施,但截至去年 21 月底,银行贷款额同比增长 50%,抵押贷款的峰值接近 4%(但其重要性仍然非常有限,仅为 9%占 GDP 的比重和不到信贷总额的 XNUMX%)。

当信贷以这种速度增长时,很难保持令人满意的贷款组合质量。 在一个几乎没有可用信息来确定客户可靠性的国家/地区,情况更是如此。 4,9 月份,6,1% 的贷款(消费信贷 3,7%,商业贷款 90%)的还款延迟超过 8 天。 据估计,到今年年底,所有这些违约可能达到贷款总额的 XNUMX%。