La CGIL 已发布对这一主题的分析 “64岁提前退休并领取遣散费”一文,由 埃齐奥·辛格纳负责联邦社会保障政策,涉及 影响 最近的 副部长克劳迪奥·杜里贡的提议这项工作意义非凡,因为它将现有的和法律上的契约规定转化为数字:这一操作有助于进行政治、经济和社会评估,即使性质不同,但仍然基于相同的数据。让我解释一下:在根据法律要求的计算确定具体的养老金数额时,人们可能会对其是否充足持有不同意见,但数据是相同的。

监管框架

来自1 January 2012 福内罗改革 在缴费制度中,引入了在 64 岁退休的可能性,但必须至少有 20 年的有效缴费,作为充分性的条件, 养老金福利的累积数额 ≥ 社保金的2,8倍。同时,养老金领取年龄设定为67岁,缴费满20年,且至少为社保金的1,5倍;或71岁,缴费满5年,且至少为社保金的5倍,无门槛。

2022-2023 年:充足门槛相当于社会保障福利的 2,8 倍(2022 年约为 1.309 欧元,2023 年约为 1.409 欧元)。

- 自 2024 年起,门槛将提高至社会保障福利的三倍(约 1.603 欧元),对于有一个孩子的母亲,门槛将降低 2,8 倍;对于有两个以上孩子的母亲,门槛将降低 2,6 倍。

- 2025 年至 2029 年:如果使用补充养老金达到门槛金额,则 20 年将变为实际缴费 25 年,该门槛金额仍为社会保障津贴的三倍(母亲有所减少)。

- 自 2030 年起:要求实际缴费 30 年(使用补充养老金)且最低缴费金额为社会保障福利的 3,2 倍(按当前价值计算超过 1.811,78 欧元)。

模拟

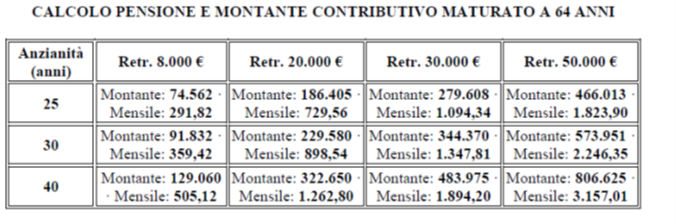

文戈诺 进行的模拟 基于四个级别的年薪总额(8.000 欧元、20.000 欧元、30.000 欧元、50.000 欧元)和三个缴费年限假设(25 年、30 年和 40 年)。结果显示了累计缴费金额和相应的年度养老金总额。

在夏季, 使工人能够转变 (自愿)将遣散费转换为每月年金,添加到养老金中,以达到64岁退休所需的门槛金额为目标:弥补64岁时累积的养老金与最低门槛金额之间的差距。要使用的工具是应计遣散费 作为转换为年金的金额(含转换系数)。以下是2025年64岁渠道(缴费型)的规则:门槛3,0倍AS = 1.616,07欧元,缴费要求25年。自2030年起:缴费30年,AS为3,2倍(估算值),预计AS每年+1%。2025-2026两年期间,64岁渠道的系数为5,088%。

一天早上我醒来发现 Durigon

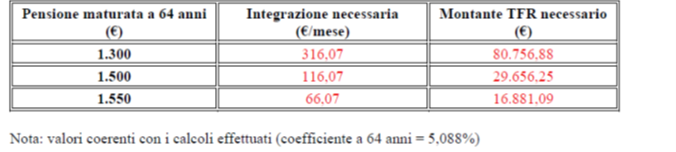

La 杜里贡的提议 该法案还旨在允许混合退休制度下的人员提前退休。但那是另一回事。 模式不明确 至少对作者来说是这样。本文首先假设了一些养老金待遇假设(在缴费型制度下),以评估 衡量向税收征管局申请的“减免”金额由于2025年的养老金充足率门槛为每月1.616,07欧元(相当于社保福利金额的三倍),要达到1.616,07欧元的门槛金额,需要缴纳412.910,97欧元的缴款。因此,如果64岁时累积的养老金为1.300欧元,则需要每月补充316,07欧元(所需的总收入为80.756,88欧元); 如果应计养老金为 1.500 欧元,则每月需要补贴 116,07 欧元(所需的 TFR 金额为 29.656,25 欧元);如果应计养老金为 1.550 欧元,则每月需要补贴 66,07 欧元(所需的 TFR 金额为 16.881,09 欧元)。

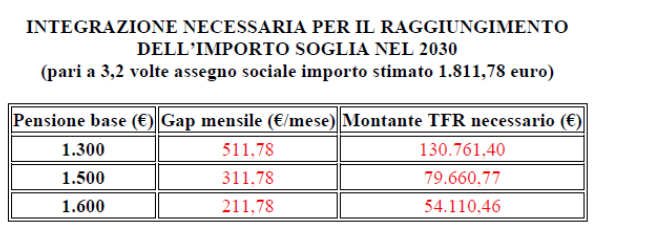

我们已经解释了该机制,但为了简化起见,我们只发布与 2030 年预期要求相关的表格。

从进行的分析来看 清晰地显现 使用遣散费(TFR)来支付所需缴费的提议,并未为提前退休问题提供任何具体的解决方案。事实上,即使将累积的遣散费添加到根据各种工资和工龄计算的缴费金额中,大多数情况下仍远低于所需的门槛。只有在非常高的工资和较长的职业生涯中,缴费才会增加,但这些都是残余情况,并不代表大多数工人的现实情况。因此,根据总工会(CGIL)的说法,使用遣散费(TFR)并非扩大提前退休渠道的有效工具,这进一步证实了该提议的不足之处。

参考文献

为了使分析更加具体,假设 参考工资平均值 2023年私营部门的就业岗位总额约为每年23.700欧元。这一数字也凸显了 强极化:62% 的劳动者年总收入低于 25.000 欧元,而工资中位数甚至更低,35,7% 的劳动者年总收入低于 15.000 欧元。因此,在这些工资等级中,衡量达到最低门槛金额要求的真正难度在于此,最低门槛金额分别设定为社会保障金的三倍(2025 年)和社会保障金的 3,2 倍(2030 年)。

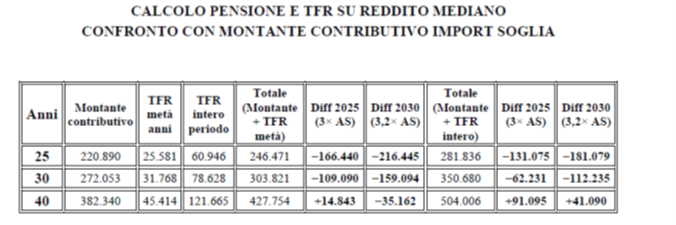

分析中,除了贡献金额外,还介绍以下内容: 以及应计遣散费的计算为了使模拟更加真实,考虑以下几点: 两个假设第一种计算方法基于仅计算一半缴费年限的总和生育率,而第二种计算方法则基于整个工作年限。计算结果被添加到缴费总额中,并与提前退休的门槛进行比较,该门槛相当于2025年社会保障金的三倍(412.911欧元),以及2030年社会保障金的3,2倍(462.915欧元)。

分析表明,即使 包括应计遣散费 无论是超过一半的工作年限,还是在整个期间,这些金额几乎在所有情况下都低于规定的门槛值(2025年为社保金的3倍,2030年为3,2倍)。唯一的例外是缴费满40年的情况,超过了2025年的门槛值;而且,只有使用全部遣散费,才能达到2030年的门槛值。这表明,补充遣散费并不能真正解决提前退休的问题。实际上,真正的建议是超过门槛值,除非该金额与我国的工资挂钩。

结论

超越 CGIL 达成的考虑 (我们推测,您的担忧与退休灵活性要求大幅收紧有关,这是由于门槛效应导致提前退休福利难以获得,即使有遣散费也难以克服。)最新预算法中引入的最新措施可能存在一些不一致之处,现在也暴露出来了。为什么梅洛尼政府在2025年预算法中想要 使情况更加严重((妈妈折扣除外) 提前缴费退休的要求,与 2011 年改革已经确定的 2,8 倍数相比?

本质上, 养老金在有偿制度下,工资自然高于养老金,因为它们背后有着长期的缴费记录。如果我们看一下2025年上半年支付的工龄津贴,就会发现,在非独立就业的情况下,工龄津贴的平均金额是社会保障金的四倍多。在缴费制度下,规则直接关注结果,而不是要求。相反, 64 岁时提出的新要求,十年内缴费年限从 20 年增加到 30 年(额外增加 0,2% 不会造成过多问题,因为人们已经理解它在为在职母亲提供折扣方面所起的补偿作用)。

基本上我们又回来了 在存在外观操作的情况下政府倾向于将退休年龄保持在尽可能低的水平,并采取其他干预措施,以延长人们的工作时间。我们也注意到了这种伎俩 分享10062岁这个要求看上去不错,但实际操作起来却发现,同时满足年龄和38年资历这两个固定要求非常困难,以至于如果其中一个要求比另一个要求更晚成熟,就必然会导致另一个要求相应增加。因此 基于资历的退出途径 无论年龄(男性42岁10个月,女性少1岁),正是因为不受年龄限制,才更受欢迎。同样, 分享103 为了避免改变萨尔维尼那张因年龄和资历而显得尴尬的脸,政府不得不引入如此多的抑制措施,以至于它变得无法使用。我们认为政府的愿景不会超过六个月。

然而奇怪的是, 在下一部预算法中 意大利总工会(CGIL)分析中提到的措施可以与取消退休要求与人口趋势自动挂钩的做法同时实施,这将导致2027年的退休年龄和缴费要求提高三个月。我们知道,CGIL和其他工会联合会虽然幅度不大,但意见一致。事实上,意大利路联盟已经动员了联盟党,该联盟党是其在养老金问题上多数派和政府的“第五纵队”。其结果是,十年内,不仅新一代的最低预期缴费要求将提高十年,而且——正如信诺保险(Cigna)所证明的那样——64岁的年龄限制对于中低收入者来说也将变得不切实际。

逃避的改变

没人知道发生了什么事 根本性变化婴儿潮一代,尤其是男性,总体上更关心年龄限制,希望能够在年轻时积累可观的资历。而对于新一代人来说,情况则恰恰相反,因为他们进入劳动力市场的较晚、人际关系的性质以及预期寿命的快速增长,使得晚年退休成为自然而然的事情。他们将更难像前几代人那样积累长期、不间断的工作经历和资历,因为前几代人多年来一直依赖新一代的收入来获得丰厚的福利。