在秋季恢复期世界经济 显得虚弱。 就是它 意大利的 当然不会健康爆棚,但他在隧道尽头看到了一些微光。

Il 国内生产总值 地球继续扩张:国际货币基金组织对 3,3 年的最新估计为 +2019%。另一方面,它很少减少,以至于 0,1 年有限的 -2009% 被称为大衰退。

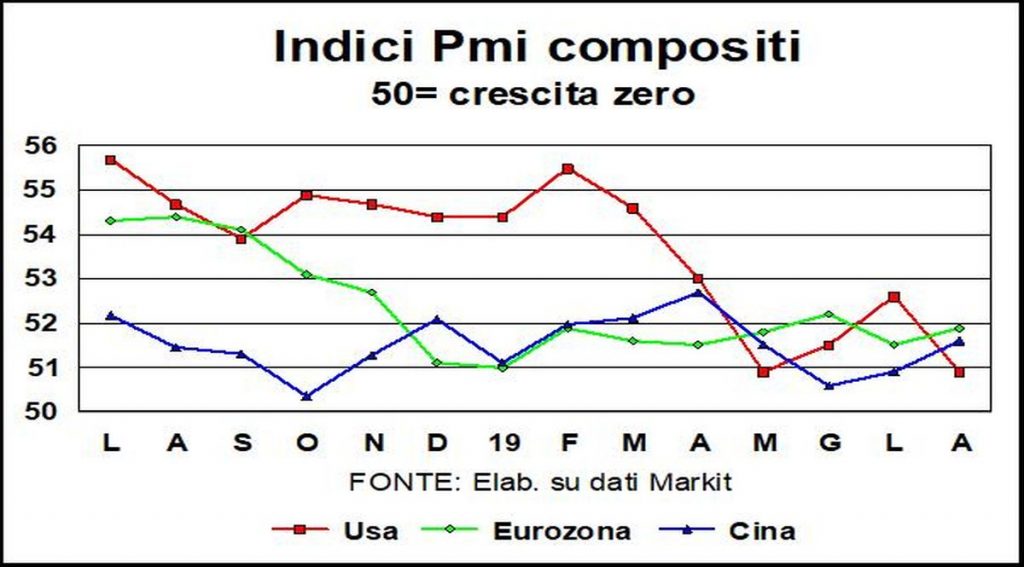

然而,+3,3% 是过去十年的最低估计,注定要向下修正。 事实上,收缩的 全球制造 49,5 月继续,强度略微降低(PMI 从 49,3 月的 6 升至 50,这是 19 ¾ 年来的最低值;低于 20 = 活动减少)且广泛(XNUMX 个国家/地区从前一个月的 XNUMX 个回溯)。 这 订单 他们承诺生产活动将进一步下降,因为他们的下降加剧了,特别是对于来自国外的人(总数从 47,5 下降到 48,3,从 49,0 下降到 49,2)。 换句话说, 贸 国际 继续前进并推动工业生产。

相同 合唱 加剧了衰退,因为一个国家的衰退通过较低的进口将隐性冲动传递给其他国家,这是一种自我延续的机制。

撤退前的原因仍然是 保护主义,表现出来并宣布(英国脱欧是它的施虐受虐和极端亚种)。 最重要的是因为它会产生不确定性并减缓 投资,它们由商品组成,其制造需要来自许多不同国家的许多组件。

全球化卷入造成的这种工业落后的影响是不对称的: 受影响最大的经济体 它们是制造业最多的国家,对外开放贸易,专门从事资本货物的生产。

所以在注定的受害者的头上有 日耳曼尼亚,其中与 dieselgate 此外,其主导部门中最严重的危机已经发生:汽车。

该 美国,虽然更加封闭,但感受到了全球制造业困难的影响,以至于他们在 XNUMX 月加入了 合唱 吟诵该行业的衰退长篇大论:其美国 PMI 指数为 49,1,表明活动自 2016 年 47,2 月以来首次下降; 尤其令人担忧的是订单下降(指标从 50,8 月份的 43,3 跌至 48,1),受到出口订单的拖累(从 XNUMX 跌至 XNUMX)。

Il 中国制造 XNUMX月反其道而行之,恢复扩张,取得去年XNUMX月以来的最好成绩。 的稳定性 总订单 XNUMX月份,国内贸易增加,国外贸易减少,证实国与国之间的贸易正在回落。

天朝继续在 长征 从出口和投资驱动的经济转向消费驱动的经济,随之而来的是制造业的缩小和第三产业的扩张。 因此,很难将周期性恶化与结构性变化区分开来。

由于出口几乎普遍下降,投资充其量保持不变(但经常下降),它们是 消费 以保持各经济体需求的增长。 对于美国来说尤其如此,在经历了前两个公共办公室的“关闭”之后,第三季度的年化增长率也将达到 2,9%,而第二季度的增长率为 4,7% .

Il 人才市场 美国继续为家庭的购买力提供新的燃料,这要归功于工作岗位的不断增加和工资的逐渐加速,尤其是在最贫穷和技能最低的工人中,这不仅公平而且有效率。 这一切也得到了XNUMX月份数据的证实。

如果今天的消费是增长的引擎,那么应该记住,三分之二是由服务购买构成的,这就解释了为什么第三产业相对不受制造业困难的影响; 正如健壮的那个很好地说明 美国服务业采购经理人指数上升 (56,4 从 53,6)。 第三产业是受外贸影响较小的周期性产业,使全球经济保持正增长(综合 PMI 稳居 50 以上)。 最起码到现在。

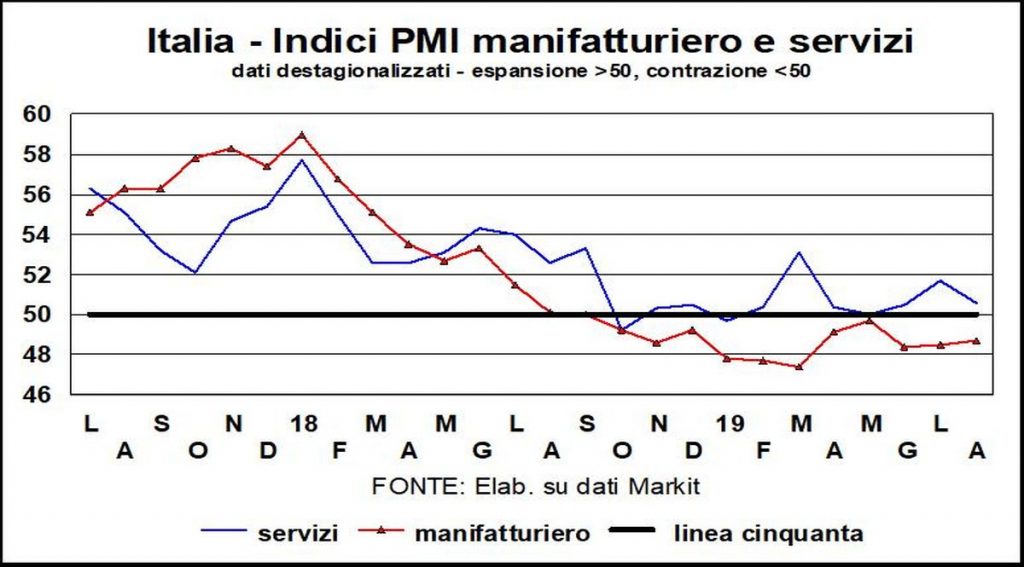

由于这些国际动态意大利 它发现自己被其健康的支柱,即出口削弱了,在危机开始 XNUMX 年后,出口是其需求中唯一恢复到当时水平以上的组成部分。

L“制造业,尽管疲惫不堪(它已经失去了五分之一的生产和业务),但仍然是该国发展的支柱。 但与其他任何地方一样,它也处于衰退之中:自 50 年 2018 月以来 PMI 低于 XNUMX。

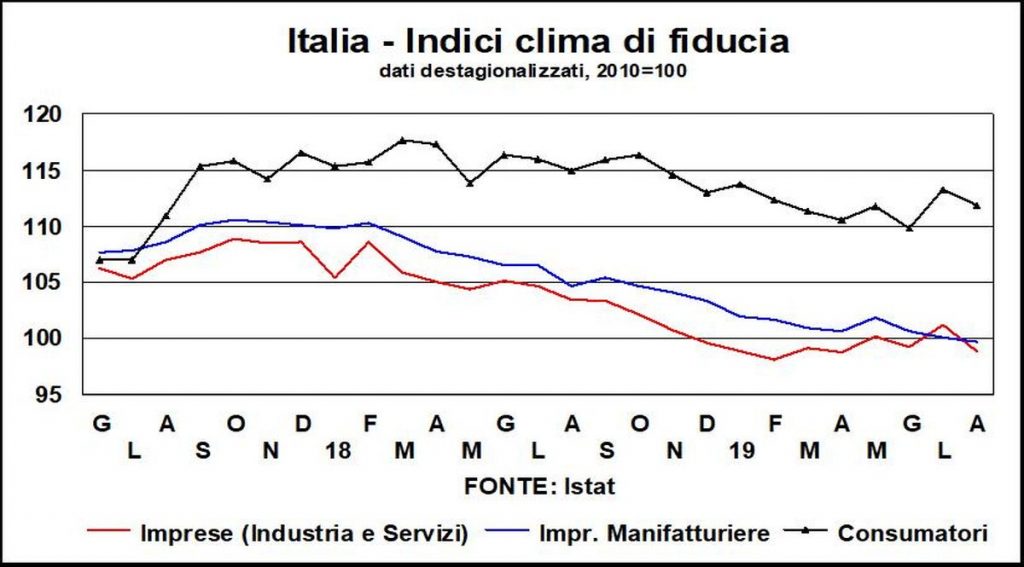

然而,这是许多季度以来的第一次平衡 经济前景 意大利倾向于增长。 新的降息浪潮还涉及共和国公共证券的收益率曲线; 由于 XNUMX 月份进行的预算调整操作以及退出 政府团队 反欧党。

处于历史低位的利率降低了 公共开支 对于利息,中央银行购买政府债券已经减少了不到五分之一。

降低利率不仅使意大利主权债务可持续,从而消除了债务来源 不确定,而且还改善了银行资产负债表(充斥着政府债券),降低了货币成本(因为主权债券的收益率是整个利率结构的支点),鼓励房地产购买并使建筑业重回正轨。

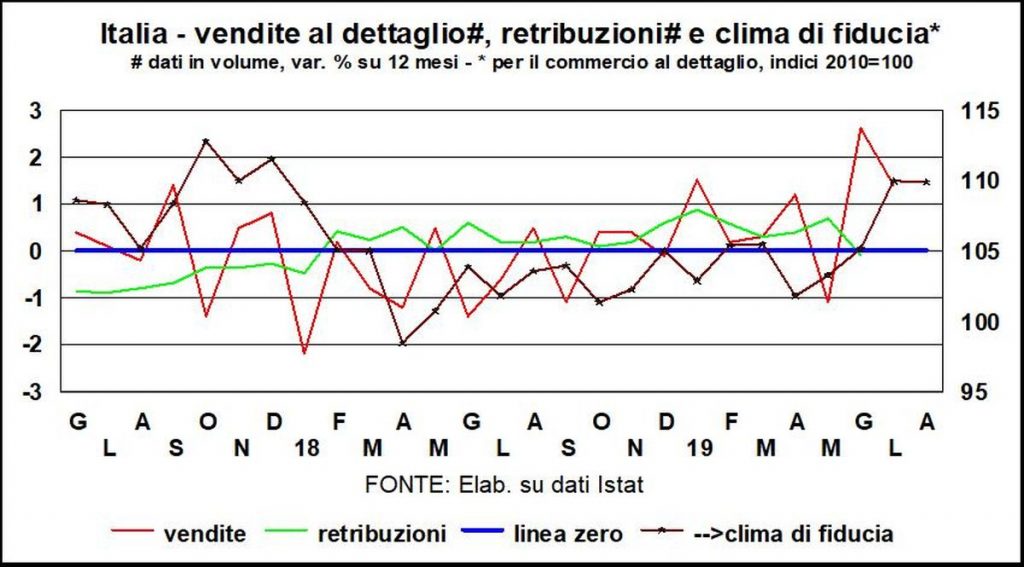

简而言之,有可能开始良性循环 更有信心 支持国内需求。 由于基本收入支出,就在零售销售开始苏醒的时候。

我很高兴也很感激你们所有人将太阳时代经济的传奇之手 Fabrizio Galimberti 和 Luca Paolazzi 两位传奇人物聚集在一起。几个月前,分别写信给两位作者,我希望这样的“重聚”,感谢黄金时代太阳的历史导演……。 我找到他们了。 非常感谢。

亲爱的 Franmbosi 医生,

我也代表 Fabrizio Galimberti 感谢您的热情和激动人心的信息

感谢您继续关注我们

卢克保拉齐