即使在 投资选择 意大利人似乎对“首先不要接受”这句古老的足球格言很感兴趣:最好从投资中赚取更少的钱,而不是让你的储蓄面临突然而重大损失的风险。到底是 “损失厌恶行为金融学的假设也谈到了这一点。这就解释了如果在这块大蛋糕中 管理储蓄 – 根据意大利央行的估计,到 1.537 年将达到 2022 亿美元 – 保险投资 代表最重要的组成部分。和 751亿生命储备,即等待释放给客户的公司管理的资金,在 2022 年超过了共同基金的份额,仍保持在 664 亿美元。

正如我们将看到的,在保险公司的货架上,除了主要成分(即 I 类重估保单, 准确地代表了出售给储户的保单,例如 “有保证”的产品。 在这一保护光环之下,截至 2022 年底,外汇储备已达到 574 亿欧元的可观数字。在他们看来,保单的不可附加性和排除在继承之外的其他方面使保单更具吸引力。

保险分支机构

的大锅 生活市场 – 到 2022 年推动保费流量达到 93 亿欧元 – 细分为 六大保险险种,有的欣欣向荣,有的枯萎甚至完全死气沉沉,就像忧郁的分支II(人寿保险 结婚和出生),保险市场史前时期的监管残留。保险IV级完全窒息 长期患病 (到 221 年,收藏价值仅为 2022 亿欧元)稍微绿一点的是 Ramo V 资本化操作 (1,3 年保费为 2022 亿欧元)。然后是第六分行,负责管理 养老基金 (3,2 年为 2022 亿欧元)。但总而言之,大部分储户的选择集中在 I 类 人寿保险 (收藏价值 61,4 亿欧元),属于 III 级 政策 单位与指数挂钩 (28,3 亿欧元)与投资基金或指数有关。在后一种情况下,它们本质上是具有保险范围的投资基金或结构性债券,这使得投资者能够利用保险合同的上述特征(不可附加性、排除在继承之外)。

保险保障的“引擎”

政策涵盖 精算风险 (所谓的暂时死亡保单),如果认购者在一定时间内死亡,则将向受益人释放资本。向这些添加了 特别是储蓄政策,“有保证”的。这 保费 他们投资于投资基金,称为单独管理,经理获得的业绩减去公司为服务保留的百分比后返还给投资者。通常,逐年获得的结果会被合并,即被保险人永远获得。 I 类可重估保单的合同始终包含对投资资本和/或年度业绩的保证。上世纪末 保证最低利率 大约是百分之四。然后逐年下降,直至超低利率时期消失。 降低利率 保险经理一直大量囤积的政府债券。这一直是他们投资风格的基石。

但它的依据是什么? 结果的承诺 给投资者?投资于管理层的资产始终按历史成本计算,直到管理者决定出售它们,从而产生资本利得和损失。这项技术使管理人员能够减轻 波动峰值 金融市场的变化,并随着时间的推移呈现基本稳定的结果(3,1 年至 2,5 年期间在 2017% 至 2021% 之间)。在市场表现良好的年份,基金经理往往很少撤资,以避免完全“烧毁”其投资组合中的所有资本收益。当金融晴雨表变得更糟时,它会以相反的方式行事,以确保其订阅者获得积极的结果。

2022年,摆脱单独管理

这种行之有效的金融机制持续了数十年,没有发生重大冲击,直到 2022 年, 利率飙升 它暴露了这些管理中从未发现的漏洞。利率上涨的结果 巨额资本损失 保险投资组合的潜力,考虑到资产的会计机制(按历史成本),其本身并没有造成很大的损害。事实上,越来越多的储户决定 赎回政策购买政府债券 新发行的证券同时变得更具吸引力。这样做时,他们迫使保险公司亏本出售资产,将保证资本返还给赎回头寸的保单持有人。对于投资者 分开管理 它们是在股票和债券市场下跌的一年中唯一平均表现积极(+2,56%)的资产类别。但保险公司承担了与这些保单和一家中型公司相关的担保成本, 欧维塔,陷入违约,迫使IVASS(保险监管机构,保险业权威机构)暂时阻止赎回。投资者突然意识到,即使我 “有保证”的产品可能会带来不愉快的惊喜。最终,该国的主要保险集团以及这些政策所安排的银行集团对 Eurovita 危机承担了责任。但未来建立安全网的需要促使政府根据 2024 年预算法引入人寿保险保单担保基金,由公司按比例提供资金。

社会保障和“相关”保险产品

如果第一类和第三类是保险投资的“基石”,这些基本要素可以不同地混合以获得 风险回报组合 更适合个人储户。于是所谓的诞生了 多线政策 其中第一分行组件确保投资基础有保障,第三分行组件更多地接触金融市场,旨在提高产品的整体绩效。 2022年,多行业产品代表 占总收藏量的48% 生命的分支。

补充养老金市场上也存在相同类型的保单,保险公司在该市场上提供了 点,个人养老金计划截至 2022 年底,注册纳税人人数为 3,8 万。高于公司和工会按合同设立的合同养老基金成员人数(3,7 万人)。还应该补充的是,这些公司也存在于最后一个细分市场,它们通常以其产品占据为所谓的担保投资线保留的空间。与其他投资不同,社会保障投资享有全额税收减免(年度限额高达 5164 欧元)和投资成果的优惠预扣税(20%)。另一方面,除非有必要(失业、严重经营、购买第一套住房),否则在退休前不能赎回职位。以下最近也出现在养老产品的货架上 Pepp,泛欧个人养老金产品, 在大陆一级设立,以允许职位完全转移给那些在工作期间改变居住国的人。鉴于非洲大陆劳动力流动性不断增强,多年来这些产品将在社会保障产品市场中获得越来越大的份额。

为了完整地描述保险投资,最后有必要提及的是 ILS(保险相关证券) 保险风险被证券化,即转化为债券。最有名的是 猫债券、自然灾害债券。它们的主要特征是与金融市场的表现不相关。投资者获得的表现明显高于债券市场当前的表现,但如果与其相关的事件(飓风、特别强烈的地震)实际发生,息票甚至资本都可能溶解。因此,它们是只适合成熟投资者的产品。

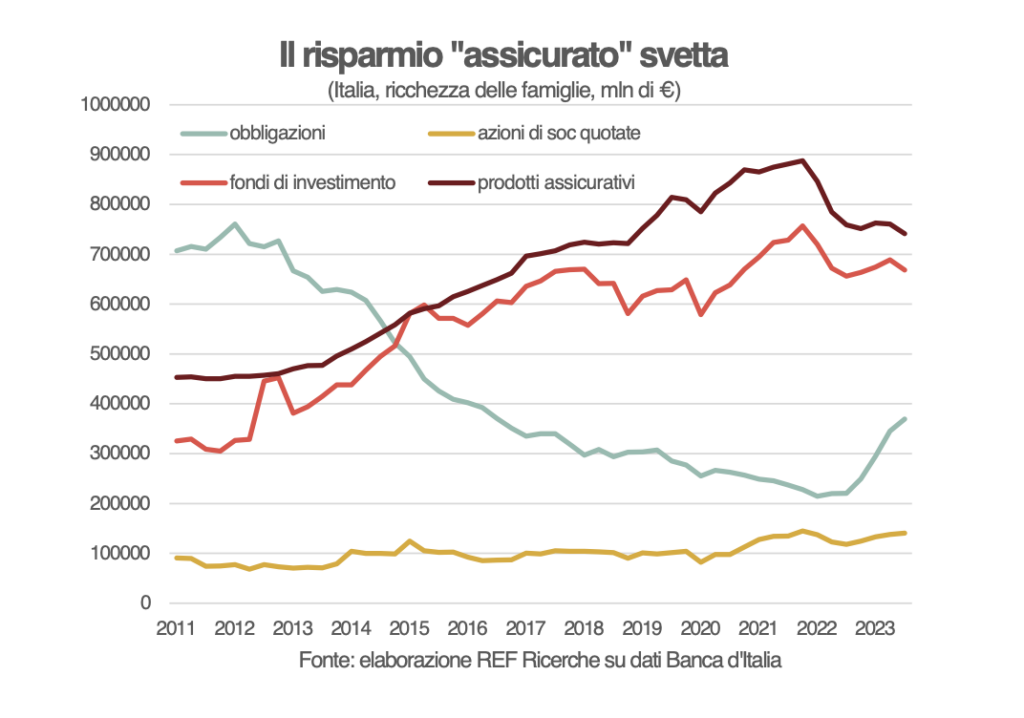

La 意大利家庭的财富 它主要由房屋、非上市公司股票以及现金和活期存款组成。对于其他组成部分,管理储蓄的权重更大:保险和共同基金实际上比直接持有上市公司的债券和股票对意大利家庭投资组合的影响更大。

Riccardo Sabbatini 的优秀文章:他清楚地解释了非常复杂的财务问题,例如用于投资的保险单。现在我终于也了解更多了!