2013 کے پہلے چند مہینوں میں کریڈٹ کرنچ کا رجحان مزید خراب ہوتا گیا۔: راشن نہ ملنے کی شکایت کرنے والی کمپنیوں کی تعداد، خاص طور پر چھوٹی کمپنیوں میں، مسلسل بڑھ رہی ہے۔ یہ رجحان، جیسا کہ کانفرنس "ترقی کے لیے مالیات" کے دوران ابھرا ہے۔ Milan میں Circolo della Stampa میں Comoi کے تعاون سے Circolo REF Ricerche، یہ بہت زیادہ اقتصادی اور سماجی اخراجات پیش کرتا ہے، اور اٹلی کے ساتھ ساتھ دیگر یورپی ممالک میں جاری کساد بازاری کو مزید خراب کرنے اور طول دینے میں معاون ہے۔ اعداد و شمار خود ہی بولتے ہیں: کاروباری اداروں کو بینک قرضوں کی مختلف شرحیں اب ایک سال سے زیادہ عرصے سے، تمام سائز کے زمروں کے لیے بڑی حد تک منفی رہی ہیں۔ تاہم، بینک آف اٹلی (2013) کی مالیاتی استحکام کی رپورٹ میں بتائے گئے اعداد و شمار سے پتہ چلتا ہے کہ چھوٹے اور درمیانے درجے کے کاروباری ادارے وہ ہیں جو زیادہ شدت کے ساتھ رپورٹ کرتے ہیں کہ انہیں راشن دیا جاتا ہے۔ مزید برآں، مختلف سائز کے قرضوں پر ادا کی جانے والی شرح سود کے درمیان فرق بھی 2012 کے آغاز سے بڑھتا جا رہا ہے۔. یہ ہے پروفیسر کی تقریر اینجیلو باگلیونی، REF Ricerche، کوموئی گروپ کے تعاون سے کانفرنس کے دوران۔

کریڈٹ کرنچ نہ صرف قرضوں کی فراہمی کی محدود شرائط سے متعلق ایک رجحان ہے، بلکہ کاروباری سرمایہ کاری میں کمی اور اس کے نتیجے میں قرض کی طلب میں کمی کو بھی ظاہر کرتا ہے۔ تاہم، یورپی سینٹرل بینک کی جانب سے یورو ایریا کے حوالے سے اور بینک آف اٹلی کی جانب سے ہمارے ملک کے لیے کیے گئے سروے سے ظاہر ہوتا ہے کہ کریڈٹ کی فراہمی کی شرائط کو سخت کرنا، جس کا حامی سائیکلی اثر ناقابل تردید ہے۔

2012 کو پہلے سال کے طور پر نمایاں کیا جاتا ہے جس میں بینک قرضوں میں کمی نہ صرف "خطرناک" کے طور پر درجہ بند کمپنیوں کو متاثر کرتی ہے۔ (بجٹ کے اشارے پر مبنی)، لیکن یہاں تک کہ وہ لوگ جنہیں "صحت مند" یا "کمزور" سمجھا جاتا ہےپچھلے دو سالوں میں جو کچھ ہوا اس کے برعکس۔ یہ کریڈٹ کی پابندی کی نشاندہی کرتا ہے جو اچھی آمدنی اور سرمائے کی شرائط والی کمپنیوں کو جرمانہ بھی کرتا ہے۔ یہ حقیقت کہ ان فرموں کو مالی مجبوریوں کی وجہ سے اپنی سرگرمیاں کم کرنا پڑتی ہیں، یہ موجودہ صورتحال کا خاص طور پر غیر موثر نتیجہ ہے۔

کریڈٹ کرنچ کا بنیادی عامل بینکنگ سرگرمیوں سے وابستہ کریڈٹ رسک میں اضافہ ہے۔. جیسا کہ بینک قرضوں کی ڈیفالٹ شرح کے اعداد و شمار سے دیکھا جا سکتا ہے، 2012 میں کاروبار کے حوالے سے اس اشارے میں اضافہ ہوا، جس کے نتیجے میں اس مضبوط اضافہ میں اضافہ ہوا جو 2008-2009 کے بحران کے دوران پہلے ہی ہو چکا تھا۔ گھریلو اشارے زیادہ مستحکم ہے۔لیکن یہ گزشتہ تین سالوں میں گزشتہ دہائی کے مقابلے میں اب بھی زیادہ ہے۔ قرض دینے کی شرائط کو سخت کرنا بینکوں کا اپنے کاروبار کے بڑھتے ہوئے خطرے پر ردعمل ہے۔

آگے دیکھتے ہوئے یہ سوچنا مشکل ہے کہ ہمارا ملک بینک قرضوں کی کمی کی اس صورتحال سے جلد نکل سکتا ہے۔. یہ صرف معاشی وجوہات کی بنا پر نہیں ہے جن کا ابھی ذکر کیا گیا ہے، بلکہ دیگر وجوہات کی بنا پر بھی۔ ان میں، یہ یاد رکھنا ضروری ہے اطالوی بینکاری نظام طویل عرصے سے ایک اعلی فنڈنگ فرق کی طرف سے خصوصیات کیا گیا ہے: صارفین کو قرضوں کی زیادتی خود صارفین (گھروں اور کاروباروں) کی طرف سے فنڈنگ کے مقابلے میں۔ یہ ساختی ڈیٹم اطالوی بینکوں کو بین الاقوامی تھوک منڈیوں کی طرف رجوع کرنے پر مجبور کرتا ہے، جو کہ فنانسنگ کا فیصلہ کن ذریعہ ہے۔ تاہم، مالیاتی بحران کے دوران یہ ذریعہ آہستہ آہستہ سوکھ گیا ہے۔ خاص طور پر، خودمختار قرضوں کے بحران کے بگڑنے نے یورو کے علاقے میں مالیاتی اور مالیاتی منڈیوں کی تقسیم کو جنم دیا ہے، جس کی وجہ سے اطالوی بینکوں کے لیے ان منڈیوں تک رسائی مشکل اور مہنگی ہو گئی ہے۔ ایک اور ساختی عنصر، جو بینک کریڈٹ کے حجم میں ریکوری کے خلاف کام کرے گا، ضابطے کی مزید سخت شکلوں کی طرف جاری منتقلی کی طرف سے دیا گیا ہے: نہ صرف باسل III معاہدے سے منسلک سرمائے کی ضروریات کو سخت کرنا، بلکہ اس کا نفاذ بھی۔ لیکویڈیٹی کی نئی ضروریات

اطالوی کمپنیاں روایتی طور پر بینک فنانسنگ پر منحصر ہیں۔دوسرے ممالک کے مقابلے میں بہت زیادہ حد تک، نہ صرف اینگلو سیکسن بلکہ براعظم یورپ کے بھی۔ بینک آف اٹلی کے اعداد و شمار کے مطابق، 2012 میں غیر مالیاتی کمپنیوں کے کل قرضوں میں بینک قرضوں کا حصہ اٹلی کے لیے 65% سے زیادہ تھا، جب کہ فرانس کے لیے یہ 40% اور جرمنی کے لیے 50% سے کم تھا۔ USA اور UK کے لیے اعداد و شمار تقریباً 30% ہیں۔ یہ ضرورت سے زیادہ انحصار بنیادی طور پر اطالوی صنعتی ڈھانچے کی وجہ سے ہے، جو خاص طور پر چھوٹے سائز کے اداروں کی طرف متعصب ہے۔ یہ خاص طور پر غیر ملکی حریفوں کے مقابلے میں اطالوی صنعتی نظام کو سزا دیتا ہے، اس مرحلے میں جس میں بینک کریڈٹ کی پیشکش صرف واضح کردہ وجوہات کی بناء پر کمزور ہے۔

ان وجوہات کی بناء پر، کمپنیوں کے لیے روایتی بینکنگ ثالثی سرگرمی کے لیے متبادل فنانسنگ چینلز کی نشاندہی کرنا ضروری ہے۔ موجودہ پالیسی کی بحث میں بہت سے لوگوں نے اس عجلت کی نشاندہی کی ہے۔

بزنس فنانسنگ کے نئے چینلز

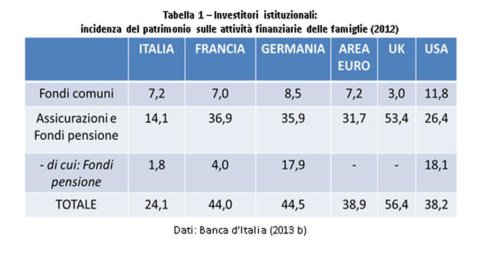

بینکنگ کے لیے متبادل فنانسنگ چینلز کی شناخت اس مشاہدے سے شروع ہونی چاہیے کہ ادارہ جاتی سرمایہ کار گھریلو بچت کی کافی مقدار میں رکاوٹ ڈالتے ہیں، جسے جزوی طور پر پیداواری نظام کی طرف منتقل کیا جا سکتا ہے۔ ایک بین الاقوامی موازنہ سے پتہ چلتا ہے کہ ان بیچوانوں کی وصولی میں اضافے کی گنجائش ہے۔ مزید برآں، حکومتی بانڈز میں سرمایہ کاری کی طرف موجودہ مضبوط ارتکاز کو دیکھتے ہوئے، ان کی سرمایہ کاری کی ترکیب کو زیادہ تنوع کی طرف بڑھانا چاہیے۔

جمع کرنے کی طرف، گھریلو بچتوں کے سلسلے میں انشورنس کمپنیوں اور سب سے بڑھ کر پنشن فنڈز کے زیر انتظام اثاثوں کے واقعات اٹلی میں نمایاں طور پر کم ہیں۔ یورو ایریا کے دیگر ممالک کے ساتھ ساتھ امریکہ اور برطانیہ کے مقابلے۔ اثاثوں کی طرف، 2012 سے متعلق اعداد و شمار بتاتے ہیں کہ اطالوی انشورنس کمپنیوں کے 66% تکنیکی ریورسز سرکاری بانڈز میں لگائے گئے ہیں۔ پنشن فنڈز کے لیے، سرکاری بانڈز میں سرمایہ کاری کا حصہ 50% کے برابر ہے۔ لہذا یہ واضح ہے کہ ضمنی پنشن کی ترقی اور بیمہ کے شعبے میں اثاثوں کا وسیع تر تنوع کاروبار کی طرف گھریلو بچت کے زیادہ سے زیادہ حصے کو منتقل کرنے کے لیے استحصال کے مواقع کی نمائندگی کرتا ہے۔

اس تناظر میں، ایک اہم کردار غیر بینک بیچوان ادا کر سکتے ہیں: یہ ادارہ جاتی سرمایہ کاروں سے کاروبار میں بچت کی ترسیل کا ذریعہ بن سکتے ہیں۔ درحقیقت، اپنی نوعیت کے مطابق، ادارہ جاتی سرمایہ کار ان کمپنیوں کو منتخب کرنے کی سرگرمی نہیں کرتے ہیں جن کو قرضے تقسیم کیے جائیں، خاص طور پر ایس ایم ایز کے سلسلے میں۔ وہ عام طور پر عوامی طور پر دستیاب معلومات کی بنیاد پر عوامی طور پر تجارت کی جانے والی سیکیورٹیز میں سرمایہ کاری کرتے ہیں۔ مالیاتی منڈی میں ان کی سرمایہ کاری بنیادی طور پر بڑی کمپنیوں کے جاری کردہ سرکاری بانڈز اور کارپوریٹ بانڈز پر ہوتی ہے۔ اس کے برعکس، ایسے غیر بینک بیچوان ہیں جو کمپنی کی تشخیص میں مہارت رکھتے ہیں: مثال کے طور پر، پرائیویٹ ایکویٹی اور وینچر کیپیٹل فنڈز۔ مالیاتی بحران کے بعد حالیہ برسوں میں اس شعبے کو سنکچن کا سامنا کرنا پڑا ہے۔ یہ فی الحال اٹلی میں دیگر یورپی ممالک کے مقابلے میں بہت کم ترقی یافتہ ہے۔ اس لیے ان بیچوانوں کی ترقی کے امکانات موجود ہیں، جو کہ ابتدائی مرحلے میں چھوٹے کاروباروں اور سرمایہ کاری کے منصوبوں کے لیے مالی اعانت فراہم کرنے کے لیے ادارہ جاتی سرمایہ کاروں سے وسائل کے بڑھتے ہوئے حجم کو بڑھا سکتے ہیں۔ مزید برآں، اس شعبے کی ترقی SMEs کی سٹاک ایکسچینج میں فہرست سازی سے تاریخی بیزاری کا جزوی علاج ہو سکتی ہے: رسک کیپیٹل فراہم کر کے، پرائیویٹ ایکویٹی فنڈز اسٹاک ایکسچینج کے لیے ایک تکمیلی کردار ادا کرتے ہیں۔ یہ کردار اٹلی میں خاص طور پر متعلقہ ہے، جہاں اسٹاک مارکیٹ کا سائز - جی ڈی پی کے حوالے سے - دوسرے یورپی ممالک کے مقابلے میں چھوٹا ہے۔

ایک خاص قسم کی ثالثی، جو تیزی سے ختم ہو سکتی ہے، کو سپیشلائزڈ انویسٹمنٹ فنڈز (SIF) کے ذریعے چلایا جاتا ہے۔. یہ انویسٹمنٹ فنڈز ہیں، جن کا مقصد ادارہ جاتی سرمایہ کار ہیں، جو ایکسپورٹ کریڈٹ کو فنانس کرتے ہیں۔ ایک برآمد کنندہ کمپنی، جو غیر ملکی درآمد کنندہ کو موخر ادائیگی فراہم کرتی ہے، اسے عام طور پر اس تجارتی کریڈٹ کو منتقل کرنے کی ضرورت ہوتی ہے جو اس کے پاس لیکویڈیٹی کی ضروریات کی وجہ سے ہے۔ بینک کریڈٹ کی کمی اور لاگت کو دیکھتے ہوئے، یہ ایک SIF کی طرف رجوع کر سکتا ہے، جو بغیر کسی سہارے کے تجارتی کریڈٹ خریدتا ہے، جس کی نمائندگی بینک کی طرف سے درآمد کنندہ کی مدد کرنے والے لیٹر آف کریڈٹ سے ہوتی ہے۔ اس طرح، اطالوی برآمد کنندہ لیکویڈیٹی حاصل کرتا ہے اور کریڈٹ رسک سے چھٹکارا پاتا ہے۔ لیٹر آف کریڈٹ جاری کرنے والے بینک کی ضمانت کے پیش نظر، SIF محدود خطرے کے ساتھ ایک اثاثہ خریدتا ہے۔ مزید برآں، یہ تنوع اور خطرے پر قابو پانے کی تکنیکوں کا اطلاق کر سکتا ہے، اور اس طرح ادارہ جاتی سرمایہ کاروں کو ایسے فنڈ میں سرمایہ کاری کرنے کا امکان فراہم کرتا ہے جو ان کے خطرے کی حد کی ضروریات کو پورا کرتا ہے۔

اینگلو سیکسن مارکیٹوں میں کریڈٹ فنڈز تیار ہوئے ہیں۔. نیز اس معاملے میں، یہ وہ آپریٹرز ہیں جو باہمی سرمایہ کاری فنڈ کی منطق کے مطابق کام کرتے ہیں۔ تاہم، صرف مارکیٹ سے تجارت کی جانے والی سیکیورٹیز خریدنے کے بجائے، وہ کاروباروں کو قرض دیتے ہیں، اکثر طویل افق پر اور انہیں پختگی تک رکھتے ہیں۔ یہ دونوں نئے جاری کردہ قرضے اور قرضے ہو سکتے ہیں جو پہلے ہی کسی دوسرے مالیاتی ثالث کے ذریعہ شروع کیے گئے ہیں، جو انہیں کریڈٹ فنڈ میں منتقل کرتا ہے۔ اس دوسری صورت میں، ہم واضح طور پر ایک سیکیورٹائزیشن لین دین کی موجودگی میں ہیں۔

موجودہ بحث میں سیکیورٹائزیشن پر بہت زیادہ توجہ دی جا رہی ہے: بہت سے حلقوں سے اثاثہ کی حمایت یافتہ سیکیورٹیز (ABS) مارکیٹ کی بحالی کی امید ہے جس میں کارپوریٹ لون بنیادی طور پر ہیں، نہ کہ رئیل اسٹیٹ رہن کے۔ تاہم، اس تکنیک کو مناسب احتیاط کے ساتھ دیکھا جانا چاہئے. سب سے پہلے، یہ یاد رکھنا ضروری ہے کہ یہ کریڈٹ انٹرمیڈی ایشن سیکٹر میں مراعات کی تحریف کا مسئلہ پیدا کرتا ہے: قرض دینے اور پھر اسے مارکیٹ میں فروخت کرنے کا عمل، قرض دہندہ کی قرض کی اہلیت کا صحیح اندازہ لگانے اور نگرانی کرنے کے لیے بینک کی ترغیب کو کم کرتا ہے۔ . مزید برآں، سیکیورٹائزیشن نے اکثر پیچیدہ مالیاتی مصنوعات کو جنم دیا ہے جن کا اندازہ لگانا مشکل ہے۔ یہ حقیقت کہ ان مصنوعات کی منظم منڈیوں سے باہر تجارت کی جاتی ہے، ان کی قیمتوں کی تشکیل کے عمل میں دھندلاپن کا اضافہ کرتی ہے۔ یہ خصوصیات ABS کو ناگہانی لیکویڈیٹی بحرانوں کا شکار بناتی ہیں، جہاں مختصر مدت میں ٹریڈنگ بہت کم ہو جاتی ہے۔ 2007-2008 میں مالیاتی بحران کے دھماکے کے ساتھ ایسا ہی ہوا۔

ماضی قریب کی غلطیوں کو دہرانے سے بچنے کے لیے، مالیاتی استحکام بورڈ اور IOSCO نے کچھ اصولوں کے مطابق بین الاقوامی سطح پر قوانین کی ہم آہنگی کے ساتھ آگے بڑھنے کی ضرورت کو تسلیم کیا ہے۔ سب سے پہلے، خطرے کو برقرار رکھنا: درمیانی جو ABS مسئلہ کے تحت قرضوں کو فروخت کرتا ہے اسے اپنی بیلنس شیٹ میں قرضوں کا ایک حصہ (کم از کم 5%) رکھنا چاہیے۔ دوسرا، شفافیت: ABS جاری کنندگان کو سرمایہ کاروں کو ان کے خطرے کا اندازہ لگانے کے لیے کافی معلومات فراہم کرنا ہوں گی۔ پیشہ ورانہ سرمایہ کاروں کو ان مالیاتی مصنوعات پر تناؤ کے ٹیسٹ خود کرنے کے قابل ہونا چاہیے، اور درجہ بندی ایجنسیوں کو فراہم کردہ معلومات سے ملتی جلتی معلومات حاصل کرنا چاہیے۔