Enflasyon, düşüşün kanıtı

Mimmo rahatlamış bir şekilde, "Karnım artık yok," diye mırıldandı ve Afrika kökenli olup Venedikçe konuşan aşçı Matilde'ye döndü. Liga (henüz gelmemişti), altmış yıl öncesine ait bir televizyon reklamında.Enflasyon artık yok."Bugün mırıldanıyorlar," merkez bankacıları Düzenli toplantılarda ve uluslararası buluşmalarda—sonuncusu 29 Haziran-1 Temmuz tarihleri arasında Portekiz'in Sintra kentinde gerçekleşti—konuşmaların duyulmasından ve zaferi erken ilan etmekten duyulan korku. Gerçekten de, sevinçten çok ihtiyata meyilli bir merkez bankacısı için zafer ilan etmek uygun mudur acaba?

Aslında, Herkesin dikkatli olması tavsiye edilir. Ay ışığından ve uğursuzca aydınlatan füzelerden Hürmüz BoğazıBu durum, zaman zaman onu daraltıyor, hatta henüz bitmemiş savaşla (savaşlar barış imzalandığında sona erer: bu sıradan bir durum değil, bir protokoldür) örtüyor ve zaman zaman da anlaşmalar ve ateşkeslerle genişletiyor. Ve yine de, işaretler ve kanıtlar Dinamiklerin geri dönüşü söz konusu. tüketici fiyatları Savaş öncesi tempoda. Onları görelim.

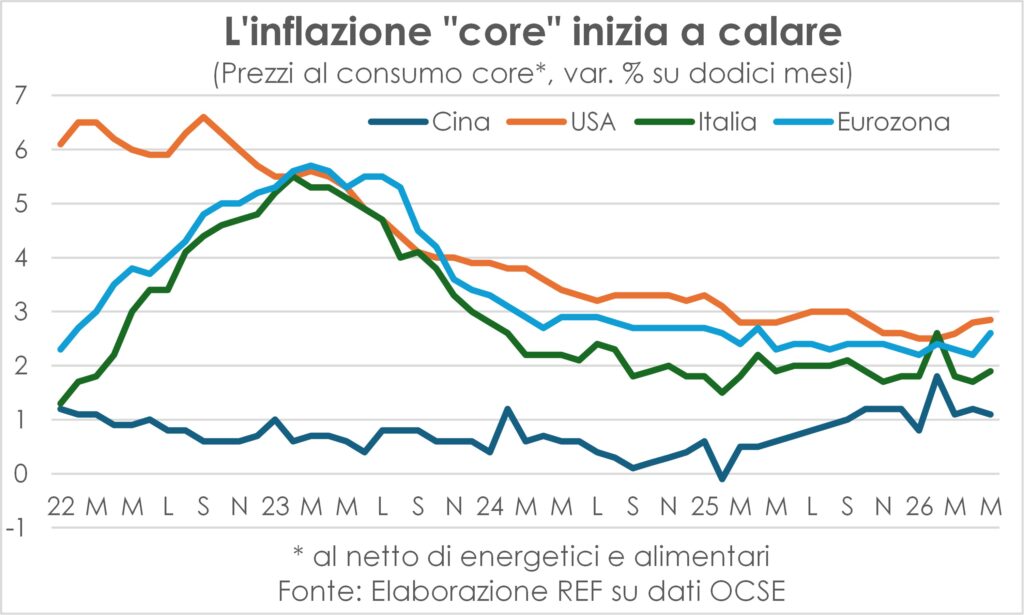

Öncelikle, Haziran verileri başlangıcı işaret ediyor.sıcaklığın düşürülmesi Tüketicilerin ödediği fiyatların (sadece bu, Afrika'dan gelen sıcak hava dalgaları Avrupa'yı vurmaya devam ederken).Euro Mayıs ayındaki %3,2'den %2,8'e düştük; ABD Cleveland Fed, faiz oranının %4,2'den %3,9'a düşeceğini öngörüyor (Temmuz ayında ise %3,7'ye düşmüştü, ancak bu hala oldukça değişken bir rakam). UK Beklentilerin aksine Mayıs ayında yükselmek yerine istikrarlı kaldı ve düşmesi bekleniyor. JaponyaGeçen yüzyılın 90'lı yıllarının başlarında başlayan ve neredeyse yarım insan ömrü süren bir deflasyonun pençesinde kıvranan enflasyon oranı Mayıs ayında %1,4'ten %1,5'e yükselirken, süper çekirdek enflasyon oranı %1,9'dan %1,8'e düştü. ÇinDeflasyon belirtileri gösteren bir diğer ülke olan Çin'de enflasyon oranı Mayıs ayındaki %1,2'den Haziran ayında %1'e geriledi ve çekirdek enflasyon da %1 artış gösterdi.

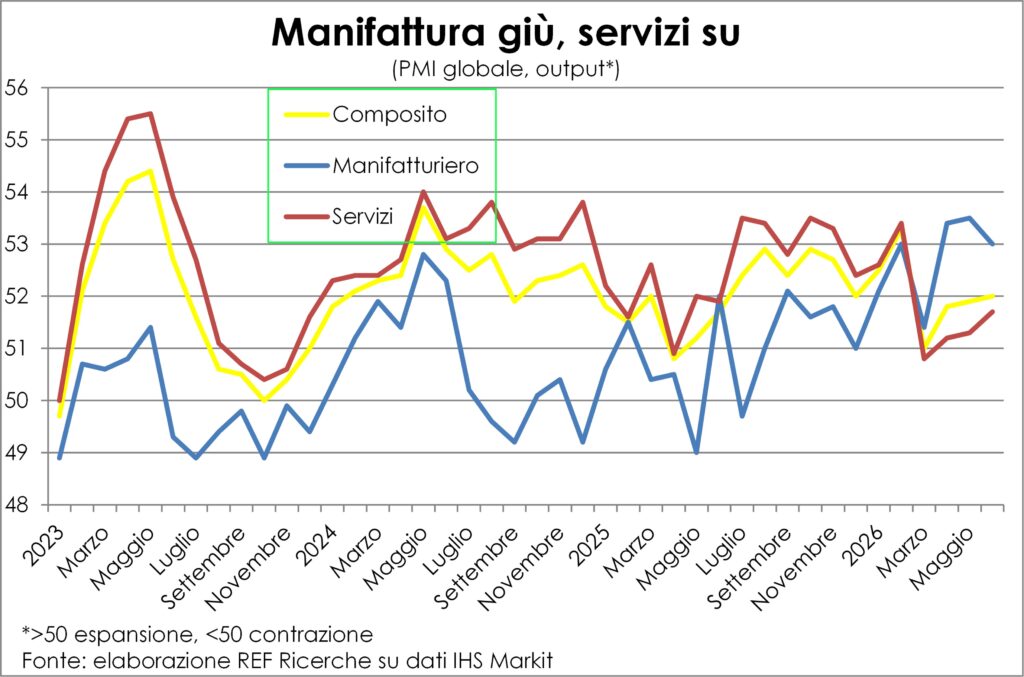

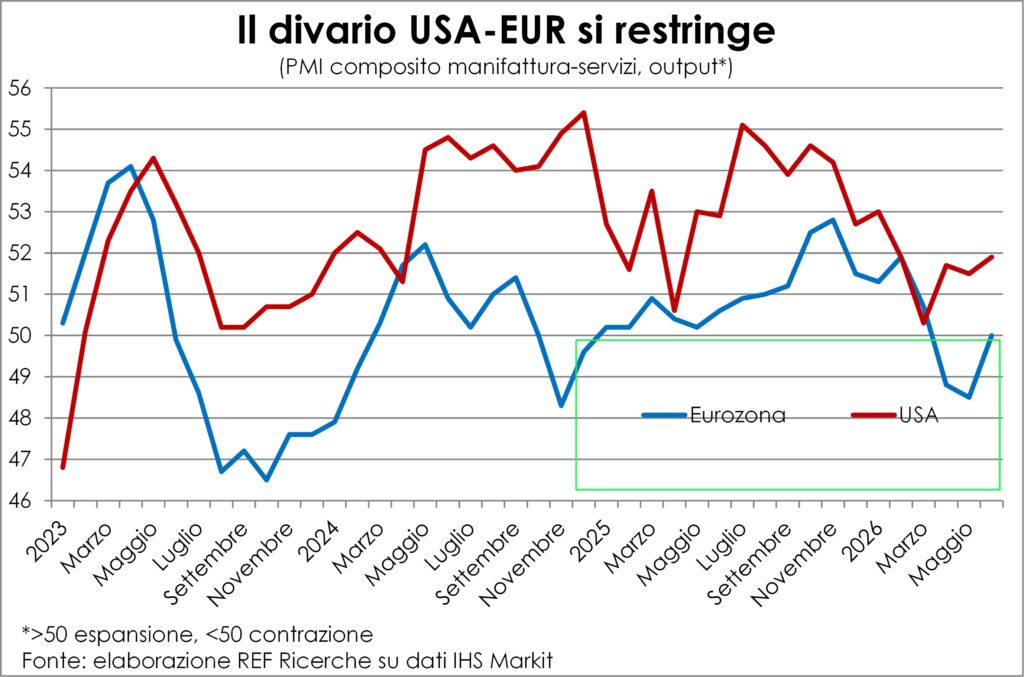

Ayrıca PMI anketinin fiyat bileşeni Bu durum, hem imalat hem de hizmet sektörlerinde, hem girdiler için ödenen fiyatlardaki hem de çıktılar için alınan fiyatlardaki artışlarda (en azından henüz bir geri dönüş anlamına gelmiyor) keskin bir yavaşlamaya işaret ediyor; bu durum hem genel imalat hem de hizmet sektörleri için geçerli, ayrıca iki sektör ayrı ayrı ele alındığında da geçerli.

Ama nasıl olur da, her şey çoktan bitti? çok korkulan yeni enflasyonist artışPeki, 2022'deki geç müdahaleden rahatsız olan merkez bankacılarını, durumu söz ve eylemlerle önceden ele almaya zorlayan şey neydi? Ve olay sadece bundan mı ibaretti? Ne oldu ve ne olacak?

Yağ benzetmesi

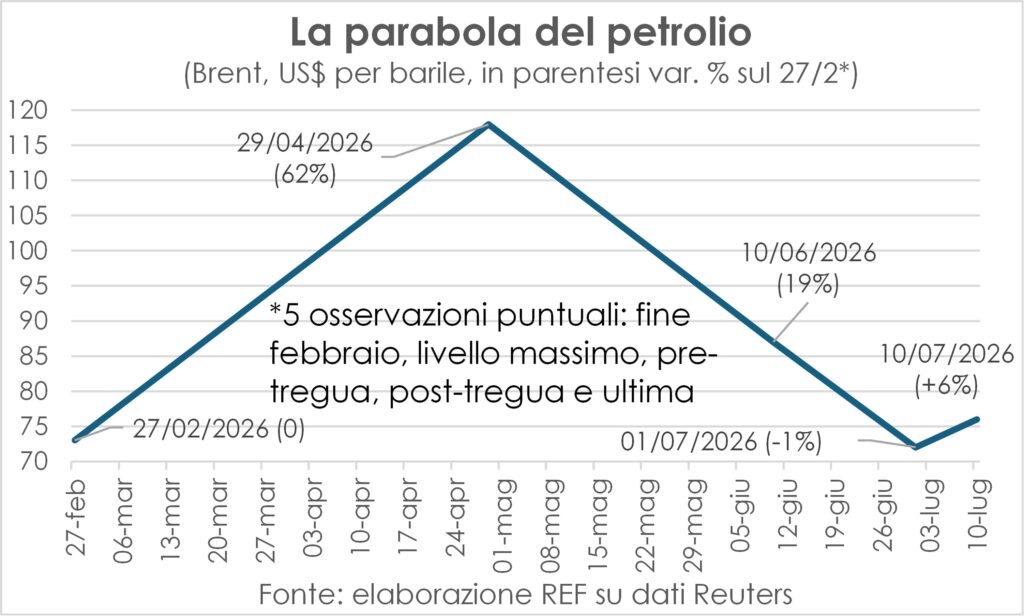

Enflasyon dalgasının başarısızlıkla sonuçlanmasının nedenleri arasında elbette şunlar yer alıyor: savaş enerjisi şokunun kısalığıŞubat sonlarında başlayıp Haziran ikinci yarısında mutabakat zaptının imzalanması, ateşkes ve boğazın yeniden açılmasıyla sona eren süreçte, fırlayan petrol ve türevlerinin fiyatları, 29 Şubat'a kadarki seviyelerine geri döndü ve neredeyse mükemmel bir parabol oluşturdu; ancak iki savaşan taraf tekrar balistik nezaket gösterilerine başladığında %6 oranında yükseldi. Ancak %6'lık artış, 29 Nisan'da ulaşılan %62'lik artıştan açıkça daha düşük ve petrol fiyatları fırlamış olsaydı elde edilebilecek %N'den çok uzakta. 200 dolardan fazla Birçoğunun üçüncü Körfez Savaşı'nın kesin bir sonucu olarak gördüğü bu %6'lık artış, yine de şok edici olarak nitelendirilemez.

Sürenin kısa olması, hazırlık için neredeyse hiç zaman kalmadığı anlamına geliyordu. ikinci tur etkilerinin karmaşık mekanizmasıBu durum, ücretlerin kısır bir döngüye girmesine yol açar; merkez bankacılarının her zaman hedeflediği bir döngü. kesip uyutmakAncak, Kont Amca gibi kötü amaçlarla hareket etmiyorlar.

Zaten, ücretlerBen ilk mobil motor Gerçek enflasyonist süreçlerin hiçbirinde rol oynamaz. Ancak bu tek rol de değildir. Gelir dağılımında da durum aynıdır. brüt faaliyet sonucu Önemli bir ağırlığı var, ancak genellikle fiyatları yukarı çekmiyor, ancak belirli durumlarda etkili olabiliyor. istisnai durumlaryani çok, çok güçlü bir soru ve acil tedarikin aşırı kıtlığıAksi takdirde şirketler, pazar payı kazanmak veya en azından korumak için üretimi yukarı doğru ayarlama eğilimindedir; çünkü müşterileri elde tutmak Daha fazla para ödemek istemeyenler, rakip bir firmaya yönelebileceklerini bildikleri için bu ürünleri tercih etmiyorlar.

Ücretlerin kısıtlanması ve yaygın belirsizlik

Mevcut bağlamda, ne ücretlerde önemli bir hareketlilik var ne de talep olağanüstü derecede canlı; aksine, Ücretlerdeki uzun süreli yavaşlama devam ediyor. ve soru hâlâ şu şekilde çekingen kalıyor: "Şakalar"ın tetiklediği büyük belirsizlik Bay Trump (gerçek anlamda, çünkü davranışlarında iyi Manzonlulara benziyor), ayrıca tüketicilerin yüksek enerji faturaları nedeniyle satın alma gücündeki kayıpla başa çıkmakta yaşadığı zorluk da söz konusu. Şakalarının ve faturalarının tüketicileri harekete geçirmesi tesadüf değil. güven.

2021-22 ile büyük farklılıklar

Kısacası, mevcut koşullar 2021-22'deki koşullardan çok farklı. tedarik darboğazlarıGerçekten de çok iddialı bir final sorusu ve bir satış elemanının iş piyasasıİkisi de yaptılar. kar marjlarını genişletmek Her ikisi de telafi edici ücret artışlarını tetikler.

Dolayısıyla İtalya Merkez Bankası Başkanı çok iyi bir iş çıkardı. fabio panettaBu büyük farklılıkları hatırlamak ("Bu 2022'nin tekrarı değil" diye belirtti 7 Temmuz'da Frankfurt'ta konuşurken), Avrupa Merkez Bankası'nın faizleri tekrar yükseltme hatasına düşmesini önlemek; ancak aynı deneyim yeniden uyandırdı... iş hazırlığı Fiyat listelerini artan maliyetlere uyarlamada, uzun süredir devam eden fiyat ve maliyetlerdeki büyük ılımlılık dönemi bu hazırlığı köreltmişti (Panetta bunu çok iyi vurgulamıştır).

Fiyatları aşağı çekebilecek güçler

Ancak, iyimser olmak için de yer var. Eğer iki rakip, ABD ve İran, silahlarla oynamayı bırakırlarsa (her ikisinin de maço zihniyeti göz önüne alındığında bu büyük bir "eğer"), enflasyon düşebilir. çok daha hızlı bir şekilde aşağı iner Beklenenden daha fazla. Sadece enerji hammaddelerinin ve türevlerinin fiyatlarındaki toparlanma sayesinde değil, aynı zamanda şunlardan dolayı da: efektleri geri sar Savaşın yarattığı şokun imalat şirketleri ve özellikle seyahat ve turizm olmak üzere tüketici hizmetleri sunan şirketler üzerindeki etkileri.

Geri sarma konusunu daha sonra ele alacağız. Burada şunu belirtiyoruz ki... imalatta birikmiş stoklar (2021-22'de olduğu gibi) girdilerden mahrum kalmamak için, bu miktarların aşırı olma riski vardır ve elden çıkarılmaları gerekecektir; PMI anketlerinde şirketlerin satın alımlarını azaltmaya başladığını okuyoruz. depoları boşaltınVe yakında indirimlerle satışları artırmak zorunda kalacaklar. İndirimler Turizm ve konaklama sektörlerindeki üçüncül işletmelerin bile turizm sezonuna verilen zararı azaltmak için yapmaya başlayacakları şeyler. uçakları ve otelleri doldurmakBu indirimlere enerji fiyatlarındaki düşüşü de eklersek, önümüzdeki aylarda tüketici fiyatlarının sadece yavaşlamakla kalmayıp düşüşe geçtiğini görebiliriz.

Yıldızlar ve ahırlar arasında

Ne çıkıyor aşağı inmeliIsaac Newton'ın meşhur sözüyle ve 800. yüzyılda İngilizlerin yerçekimi yasasını fizik dünyasından insan kaderine ve olaylarına taşıyan bir atasözü haline getirmesiyle ortaya çıkmıştır (ya da Bertoldo'nun versiyonuyla, "Yüksek bir taş atan, kendi kafasına geri dönecektir"). Ekonomide Durum tam olarak böyle değil; son iki buçuk yüzyılda insanlığın genel refah seviyesindeki artış (çok büyük eşitsizliklere ve muazzam dalgalanmalara rağmen) bunu kanıtlıyor. Ancak, Bazen tam olarak böyle işler.Hatta tam tersi de geçerli, yani Aşağı inen her şey mutlaka tekrar yukarı çıkar.Şu anda yaşadığımız şey, nadir görülen olaylardan biri.

Savaş enerjisi şoku, aslında, yıldızlara gönderildi imalat faaliyeti ve ahırlarda Hizmet faaliyetleri. İki sektörün ürünlerinin farklı doğası göz önüne alındığında, birinde arz ve talep arasında zamansal bir ayrım varken diğerinde neredeyse her zaman bir örtüşme olması gerektiğinden, sanayi şirketleri harekete geçebilmiştir. depo için talep ve üretimBöylece, sadece beş yıl önce yaşadığımız hammadde ve yarı mamul kıtlığı, fırlayan maliyetler ve teslimat gecikmeleri durumuna tekrar düşmemeyi hedefliyoruz. Ancak bu stratejinin her ihtimale karşı Bu durum, önlenmesi amaçlanan tedarik darboğazlarına ve fiyat artışlarına neden oldu ve kusurlu olduğu ortaya çıktı. aşırı öngörü.

Geri sarma başladı.

Aslında, Hürmüz Boğazı'nın oldukça hızlı bir şekilde yeniden açılması (yeni çatışmaların geçici olduğunu varsayarsak) bu çabayı geçersiz kılıyor ve şimdi birikmiş stoklar Risk aşırı derecede yüksek çıkmaya başlayınca, PMI anketlerine göre birçok şirket şu adımları atmaya başladı: satın alımları azaltın Fazlalıkları gidermek için arz ve talebi ters yönde kaydırmak gerekiyor. Stokların azaltılması yaygınlaştıkça, küresel imalat sektöründe sipariş ve üretimde düşüşler görülecek; bu durum Mart ve Mayıs ayları arasında ve bir ölçüde Haziran ayında yaşananlara benzer bir seyir izleyecek.

Aksine hizmetler zarar gördü Ulaşım maliyetlerindeki artışın tüketici talebi (jet yakıt fiyatları ham petrol fiyatlarının iki katı kadar dalgalandı) ve genel olarak ulaşım üzerindeki anlık etkisi, işletmelerini olumsuz etkiledi. Şimdi ise durum simetrik olarak toparlanacak.

Ülkeler arasında rotasyon

Bununla birlikte ve birçok yönden, sektörler üzerindeki etkilerin geriye doğru sarılmasının bir sonucu olarak “üç aylık şok”, Ülkeler arasında rotasyon gerçekleşiyor ve güçlenecek. Daha büyük olana bağlı olarak dipendenza Yurt dışından birincil enerji kaynakları için ve en büyük yoğunluk turizm, ilgili ekonomilerinin turizmi.

Elbette Avrupa ve özellikle deavro bölgesiHer iki özelliğe de sahipti. Yani öyleydi. vurmak hem arz tarafındaMaliyetlerdeki keskin artış ve enerji kısıtlaması riskiyle birlikte – bu arada, haftalarca hatta aylarca bu risk ve yaz aylarında, belki de sonbaharda petrol, doğalgaz ve türevlerinin az arzıyla karşı karşıya kalmanın getireceği enerji ihtiyaçları üzerine analizler yayınlandı: şimdi ise her ikisi hakkında da ölümcül bir sessizlik çöktü –, hem talep tarafındaİç ve dış. içÇünkü aileler ve işletmeler, belirsizliğin ağırlığı ve fiyat artışlarının baskısı altında kalarak, harcamalarını ihtiyatlı bir şekilde azalttılar. EsteraÇünkü uzun mesafeli uçuşlardaki uçak bilet fiyatları, Yeni Kıta'yı ziyaret etmekten çok daha fazla Eski Kıta'yı tanımayı arzulayan ve zaten yaşadıkları ve alıştıkları çok modern şehirlere çok benzeyen Yeni Kıta'yı ziyaret etmekten ziyade bu kültürü daha çok önemseyen kalabalık bir Asyalı turist kesimi için çok yüksek hale gelmişti.

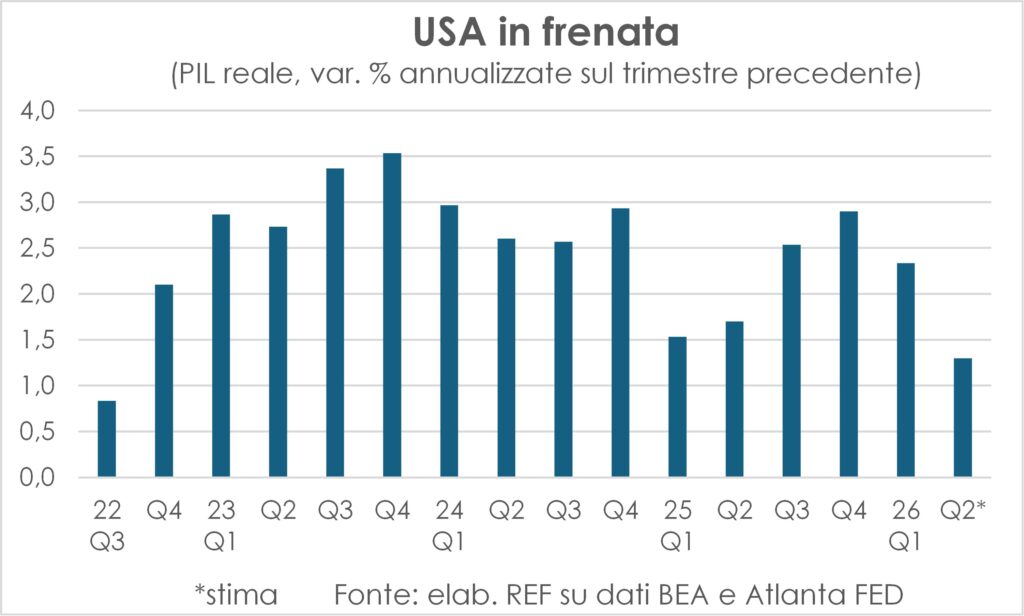

Tam tersine, bunun cezası ABD İç talebe yönelik bir durum vardı (tüketiciler yüksek enerji fiyatlarına göre harcamalarını yeniden ayarlamak zorunda kaldılar), ancak ülke genelinde durum farklıydı. iyileştirilmiş ticaret koşullarıPetrol ve doğalgazda net ihracatçı konumunda olması nedeniyle, yukarıda belirtilen sebeplerden dolayı dış talep yoktu ve aslında gelen arzdan da faydalanmıştı. Dünya Kupası'ndaki taraftarlarAncak, yıldızlarla süslü dev son üç çeyrekte istikrarlı bir hızla büyüdü. daha yavaş tempo 2022'den itibaren (+yıllık ortalama %1,3) artış gösterdi ve yavaşlamanın merkez üssü şurada bulunuyor: tüketim (+1,5%), iken Yapay zekâ ile ilgili yatırımlar (tesis ve makineler +%12,2 ve maddi olmayan varlıklar +%8,5); öte yandan, son Lancette'de vurgulandığı gibi, yaratılması işler Nisan ve Mayıs aylarında mevsimsellik katsayılarının revizyonuyla "desteklendi", oysa reel ücretler düştü.

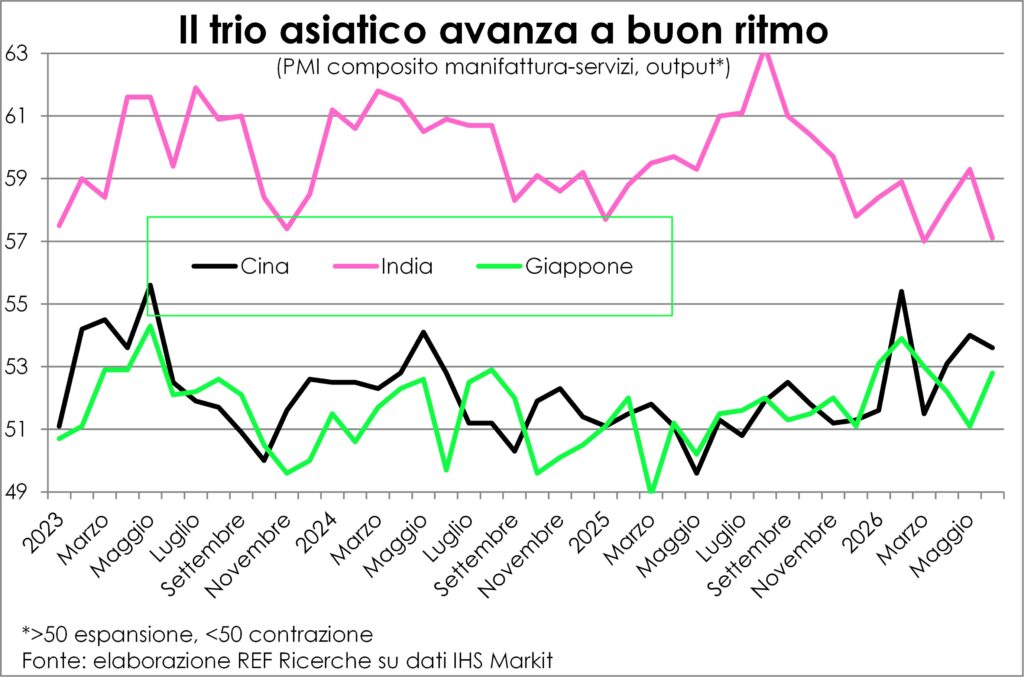

VeAsyaGenel olarak ekonomilerinin ilk kıta demografik büyüklük (dünya toplamının %60,2'si) ve ekonomik büyüklük (%45,6) açısından onlar kazanıyor Sarma ve döndürme işlemlerinden dolayı, ithal enerjiye bağımlı oldukları ve çok fazla üretim yaptıkları için, aynı zamanda bu alanda da yer alıyorlar. Yapay zeka devrimi için gerekli malların gerçek merkeziDahası, iç mesafeler öyle ki, uçak bilet fiyatlarındaki indirim, yukarıda bahsedilen kıtalararası seyahatlere ek olarak, kıta içi seyahatlere de yeni bir ivme kazandıracaktır.

Asya'nın üç büyük ekonomisine baktığımızda, Hindistan'da (hala yüksek seviyede olsa da) bir yavaşlama, Japonya'da bir ivmelenme ve Çin'de daha büyük bir canlılık gözlemliyoruz. dünya konvoyunun motoru O da o üçlünün içinde.

Oranlar hem mekânda hem de zamanda yükseliyor.

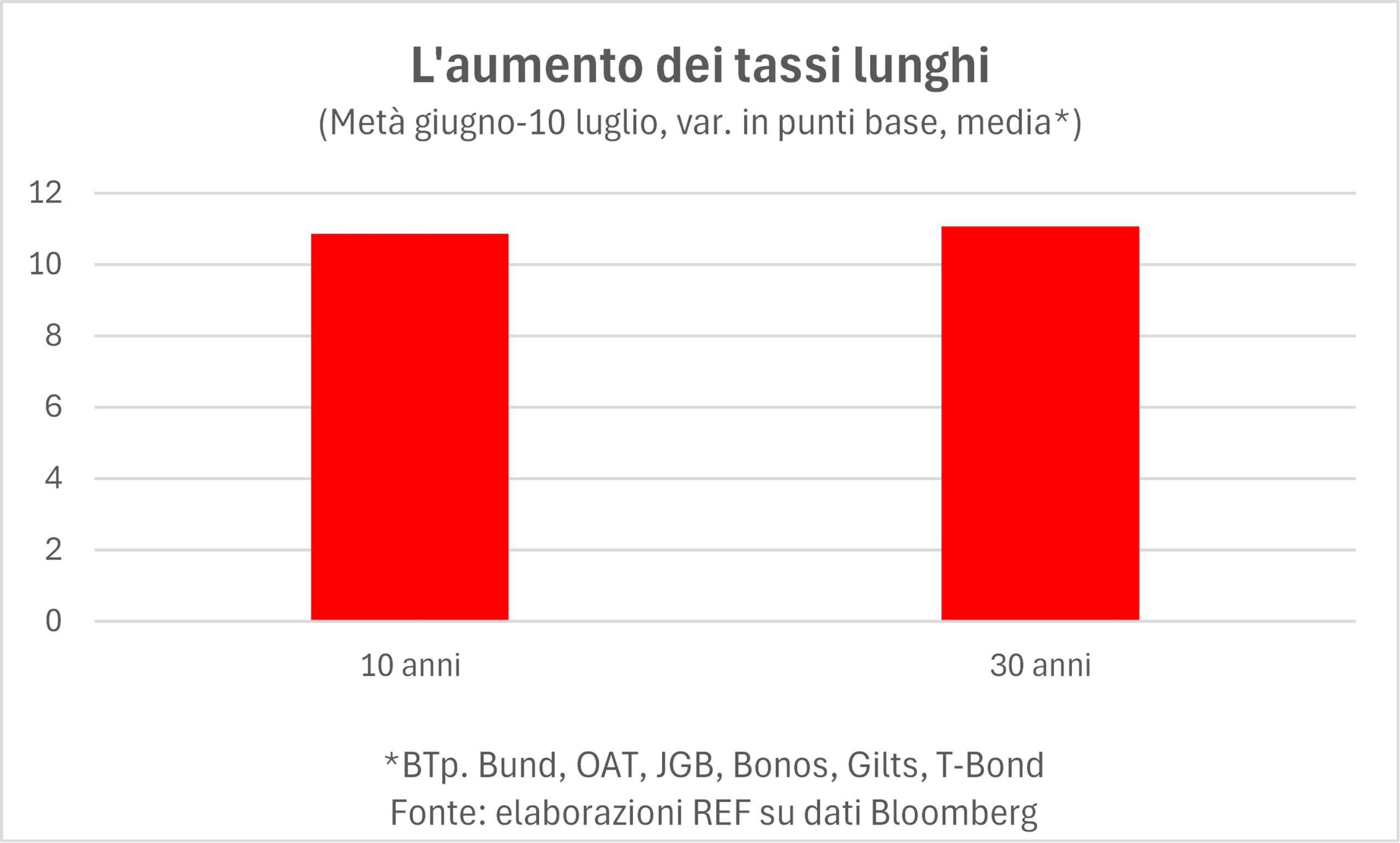

Haziran ayında, birkaç gün içinde şunlar oldu: iki büyük haber: bir yandan, bir ilk akorAncak bugün kırılgan ve sorgulanabilir durumda olan Hürmüz Boğazı'nın yeniden açılmasına ilişkin anlaşma, ham petrol fiyatlarında keskin bir düşüşe yol açmış ve bu düşüş ancak kısmen geri alınmıştır; öte yandan, yeni başkanlık döneminde Fed'in ilk toplantısı... kevin warshAna faiz oranı seviyesinde herhangi bir ilerleme kaydedilmemesine rağmen, enflasyonla mücadele konusundaki kararlılık yeniden teyit edildi.

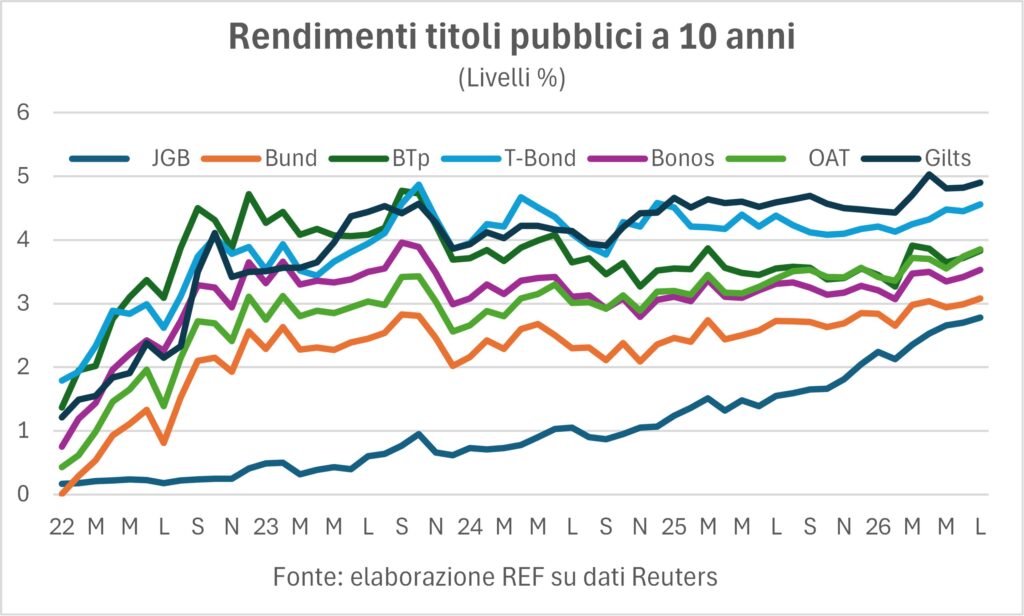

İlk yeniliğin amacı desteklemekti. güvercinler: daha düşük enflasyon = daha düşük faiz oranları. İkincisi, piyasalar tarafından daha yüksek bir olasılık olarak yorumlandı. zam oranıÜnlü %2 hedefinden çok uzakta olduğumuzu göz önünde bulundurursak, faiz oranlarında Haziran ortasından bugüne ne oldu? Batı'daki yedi büyük tahvil piyasasına bakalım (Japonya 'fahri Batı' ülkesi ve her halükarda 'batı üzerinden doğuyu aramak' bizi Japonya'ya getiriyor...): ABD Hazine Tahvilleri, Alman Alman Tahvilleri, İngiliz Devlet Tahvilleri, Hazine Tahvilleri, OAT'lar, Alman Alman Tahvilleri ve Japon Devlet Tahvilleri. Olan şu ki... Şahinlerin endişeleri ağır bastı. Güvercinlerin umutları üzerine: verimler her yerde, az da olsa arttı ve daha da endişe verici olanı, bu artışın ... daha uzun son tarihler (30 yıl) 10 yıllık getiriler kadar yüksek.

İncelemek her zaman zordur. piyasa motivasyonlarıEğer FOMC'nin (Fed'in para politikası kararlarını alan organı) birçok üyesinin yükseliş beklentilerinin, tek başına diğer piyasalardaki faiz oranlarının görünümünü etkilememesi gerektiği doğruysa, o zaman faiz artışlarını destekleyecek başka motivasyonlar olmalıdır. uzayda ve zamandaBu nedenleri geçmişte birkaç kez örneklerle açıkladık: yatırımlara duyulan ihtiyaçKamu ve özel sektör. Devlet tahvillerinin getirileri, kamu tarafından gerekli kılınan yatırımların karşılığını yansıtmaktadır. çeşitli geçişler Dijital ve çevresel gelişmeler, kamu sektörünü ağır şekilde etkiliyor; bunun yanı sıra maliyetleri de hesaba katarsak durum daha da vahimleşiyor. savunmaAncak özel sektörün yatırım ihtiyaçları da en az bu kadar önemlidir.AIDiğer sanayi devrimlerinden farklı olarak, uygulamaya geçirilmeden önce şunlara ihtiyaç duyar: büyük harcamalar Sermaye hesabı açısından, burada ve şimdi. Bu biraz, birinci sanayi devrimine dönecek olursak, önce milyonlarca buhar motoru üretmek ve sonra bunları uzay ve zaman boyunca dağıtmak, böylece bunları alanların artan verimlilikten faydalanabilmesini sağlamak gibi bir şey.

Daha önce de belirtildiği gibi, bu yatırım ihtiyaçları şunlardır: bir süredir belirginGörünüşe göre, bu faktörler getiriler üzerinde eskisinden daha fazla ağırlık kazanmaya neden oldu? Piyasanın, büyük yatırımlar için gereken finansman gibi bir faktörün ciddiye alınması gerektiğini "fark ettiği" ve buna göre hareket ettiği, öngörülemeyen bir an her zaman vardır.

L 'temel enflasyon (Yiyecek ve enerji hariç) oldukça istikrarlı kalıyor, aynı şekilde enflasyon beklentileri (Endeksli ve endekssiz tahvillerin getirileri arasındaki farkın da gösterdiği gibi), savaşın başlamasıyla birlikte artan faiz oranları, o seviyelerden geriledi. Sorun, nominal faiz oranlarındaki artışların yansıtılmasında yatmaktadır. gerçek oranlarda canlı yayınİtalya ve Fransa'da bu oranlar %2'yi aşıyor ki bu da 'sıfır noktasında' kalan büyümeye kesinlikle yardımcı olmuyor.

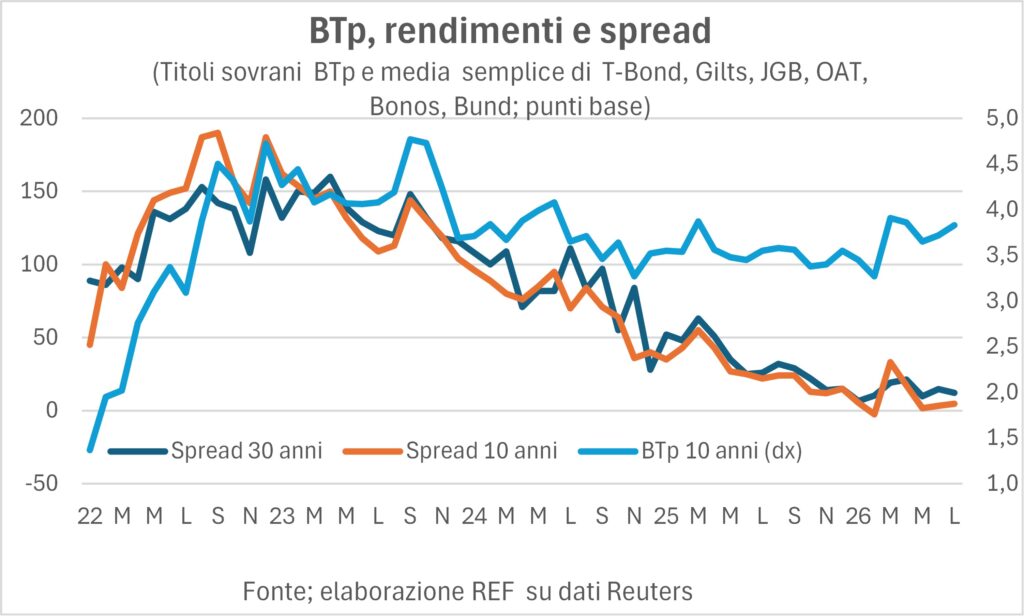

Faiz oranlarının yükseldiği dönemlerde olduğu gibi, BTP yayılımı Şubat ayında ABD-İsrail'in İran'a saldırısından hemen önce ulaşılan rekor düşük seviyelere yakın kalsalar bile, bu durumdan muzdarip durumdalar.

Dolar güçleniyor

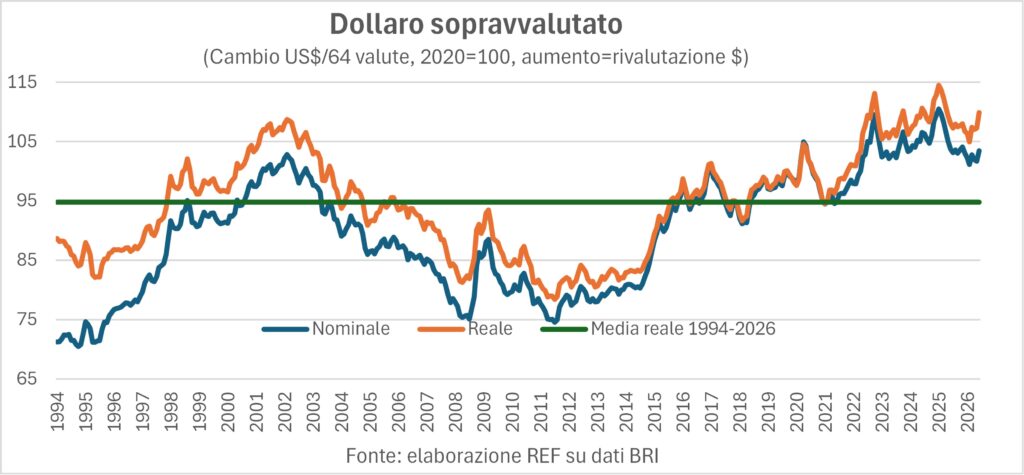

La ABD doları elden ele dolaşıyor. Döngüsel ve yapısal faktörlerden etkilenir. Bazen biri, bazen diğeri baskın gelir. Yapısal olarak dolar, abartılmışHem nominal hem de reel efektif döviz kuru, uzun vadeli ortalamadan önemli ölçüde daha yüksektir (grafiğe bakınız) ve bu değer artışı, ABD yapımı ürünlerin rekabet gücünü zayıflatmakta ve ithalatı teşvik etmektedir. Sonuçları nelerdir? Ticaret açığı Amerikan ekonomisi, gümrük vergilerine rağmen yüksek seviyelerde seyretmeye devam ediyor ve net yabancı pozisyon Amerika Birleşik Devletleri'nin (varlıklar eksi yükümlülükler) GSYİH'sının %73'ü gibi korkutucu derecede negatif bir seviyede bulunuyor (karşılaştırma için, İtalya'da bu oran büyük ölçüde pozitiftir).

Ancak, ekonomik faktörlerdeki her kıpırtı ile temel göstergelerin ağırlığı hafifliyor: Yeni Fed Başkanı'nın "enflasyon geçmeyecek" inancını yinelemesi, piyasaların temel faiz oranlarının artacağına ve ABD ile dünyanın geri kalanı arasındaki faiz oranı farkında olası bir artışa dayanarak doların güçleneceğine ikna olması için yeterli oldu. Tepki çok daha geniş kapsamlıydı. Çünkü bildiğimiz gibi, Kevin Warsh, Trump tarafından faiz oranlarını düşürme göreviyle atanmıştı - bu görev fısıltıyla bile dile getirilmemişti.

Döviz piyasalarındaki diğer önemli gerçek ise şudur: kalıcı yen zayıflığıGeçmişte, Japon para biriminin değer kaybının, ABD (T-Bond) ve Japon (JGB) tahvil getirileri arasındaki farkla yakın bir korelasyonu kesin bir şekilde çürüttüğünü vurgulamıştık. Bu fark genişlediğinde, Amerika'ya yatırım yapmak daha karlıydı ve sermaye çıkışı yenin değerini düşürüyordu. Ancak son bir yıldır bunun tam tersi oldu. Japonya'da faiz oranlarında keskin artış Fark önemli ölçüde daraldı ve buna rağmen yen, kırk yıldır görülmemiş seviyelere kadar (dolara karşı) değer kaybetti. Sebepleri neler? Fark daralmış olsa bile, Japon sermayesi için durumun hala aynı olduğu savunulabilir. ABD Hazine tahvillerine yatırım yapmak uygundur.Ancak asıl sebep başka bir şey gibi görünüyor. Yeniden başladı. ticaret yapmakYani, düşük faiz oranlı para biriminden borç alıp yüksek faiz oranlı para birimine yatırım yapmak. Bu doğru. Kolaylık del ticaret yapmak Ancak, piyasa daralmış olsa da, birçok yatırım fonu daha yüksek getiri sağlayan dolarlar satın almak için tekrar yen cinsinden borçlanmaya başladı. ticaret yapmak Bu, niş bir işlem değil: döviz piyasasındaki işlem hacminin büyük bir bölümünü kapsıyor.

Savaşlar ve Balonlar Arasındaki Borsa

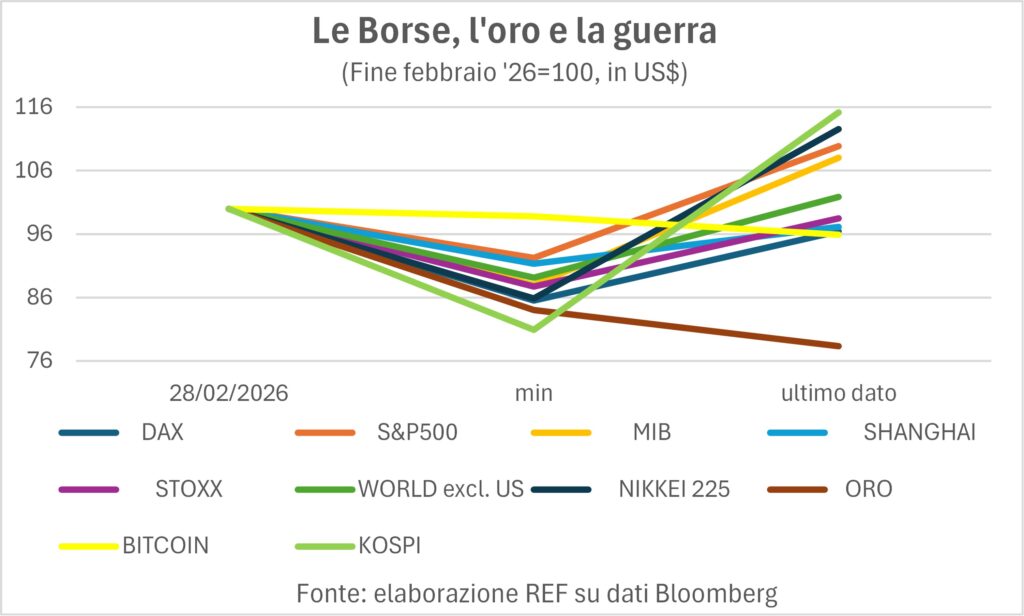

Şubat ayının sonundaki olaydan sonra, borsalar (artı güvenli bir sığınak gibi)altın ve 'kaçıp giden bir boya kutusu' gibi iyi bir şey. Bitcoin(Anlaşılır bir şekilde) korkmuşlardı ve herkes düşüşe geçti; Bitcoin en düşük noktasında %1 düşerken, Güney Kore'nin Kospi endeksi %20 düştü. Peki ya bugün?

Başlangıç seviyesine kıyasla, şu şekilde bölüyoruz: dokuz aktivite Grafikte, başlangıç seviyesinin altında kalanlar ile onu az çok aşanlar arasında kalan kısımlar gösterilmiştir. Veriler, fiyatların ve döviz kurlarının birleşik etkisini göstermektedir: endekslerin tümü bu şekilde gösterilmiştir. dolara çevrildi.Açık araSonuncu sırayı ise sarı metal alıyor.Bu durum, muhtemelen son on sekiz aydaki güçlü yükselişin sebebini açıklıyor. Savaş öncesi rakamın altında, -%1 ila -%4 arasında mütevazı düşüşlerle birlikte, şu rakamlar da yer alıyor: DAX Almanca, Bitcoin ve endeksi Çin borsası (SHCOMP.IND). Hadi manga komutanına geçelim: ilk etapta Efsanevi olan Kospi, ardından Nikkei225, itibaren S & P500bizim Eb ve MSCI endeksinden 'ABD hariç dünyaPeki, "kalabalıkların bilgeliği" bize ne anlatıyor? Bize Körfez Savaşı'nın Bu durum, güvene ve umutlara fazla zarar vermedi.Piyasalar savaşlar ve balonlar karşısında kayıtsız kalmaya devam ediyor. En iyi dileklerimle...