Angenommen, Sie haben etwas Geld gespart und bereiten sich darauf vor, es in einen Investmentfonds (oder SICAV bzw Einheit verknüpftoder ein anderes „verwaltetes“ Produkt). Wie wählen Sie es aus?

Folge der Herde

Intuitiv würde eine gute frühere Fondsperformance auf die Managementfähigkeiten eines Vermögensverwalters hinweisen. Der gesunde Menschenverstand, kürzlich positive Ergebnisse erzielt zu haben und in den Top-Positionen der Rangliste zu stehen, sollte doch etwas ausmachen, um gute Manager von Ziegen zu unterscheiden, oder? Sehr vernünftig.

Wenn Sie also wie die meisten Menschen sind oder einen Finanzberater mit der Professionalität eines Kokosnussverkäufers beauftragen, werden Sie wahrscheinlich in einen Fonds investieren, der in den letzten Rankings zu den Top-Performern gehört oder den er gewonnen hat eine Auszeichnung für herausragende Leistungen im Vorjahr.

Leider ist dies eine düstere und unversöhnliche Welt: Vernünftige Intuitionen führen oft in die Irre. Die Daten erzählen eine andere Geschichte.

Das Wort zu den Daten

Ich orientiere mich an einer sehr aktuellen Studie von S&P Dow Jones, die die Beständigkeit der „Top-Performer“ über die Jahre hinweg analysiert und die Frage mit Fakten beantwortet: Spielt die vergangene Performance eine Rolle?

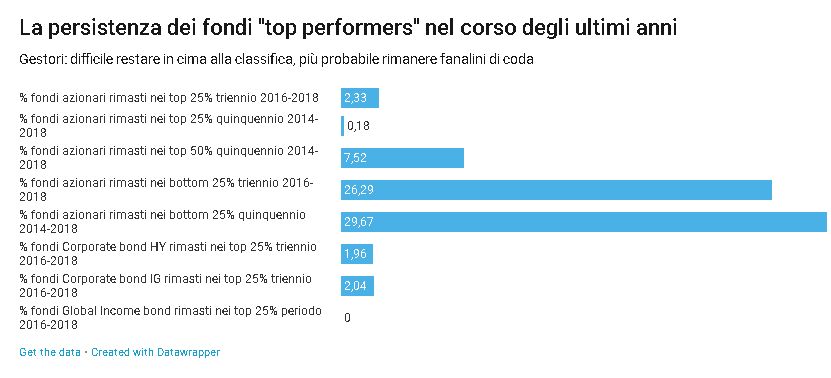

Kurz gesagt:

- von den 557 Aktienfonds, die 25 die oberen 2016 % ausmachten, waren 2,33 nur noch 25 % unter den oberen 2018 %;

- von den 571 Top-25-%-Aktienfonds im Jahr 2014 waren fünf Jahre später, im Jahr 0,18, nur noch 25 % unter den Top-2018-%;

- Wenn man das Problem sogar mildert und analysiert, wer in den oberen 50 %, der oberen Hälfte des Rankings, bleiben konnte, gelang dies nur 7,52 % der Fonds im Fünfjahreszeitraum 2014-2018;

- Andererseits blieben diejenigen, die zu den unteren 25 % gehörten, also am Ende der Rangliste, in 26,29 % der Fälle im Dreijahreszeitraum 2016–2018 und in 29,67 % der Fälle in den fünf Fällen auf den letzten Plätzen -Jahreszeitraum 2014-2018;

- auf Anleihen in den zahlreichsten Kategorien, d. h. Corporate High Yield, Medium Term Corporate Investment Grade und Global Income, beträgt der Prozentsatz der Fonds, die in drei Jahren unter den oberen 25 % bleiben, jeweils 1,96 %, 2,04 % und 0 % (Nullschnitt , Ja);

- verlängert man den Zeithorizont für die gleichen Kategorien auf fünf Jahre, beträgt der Prozentsatz der Fonds, die in den oberen 25 % bleiben, jeweils 0 %, 0 % und 0 % – ein nettes Trio von Nullen, da gibt es nichts zu sagen.

Damit Sie nicht unnötig einnicken, übernehme ich nicht alle Daten, die Sie selbst im Bericht nachlesen können. Ich denke, die Moral der Geschichte ist sowieso klar: ganz wenige Fonds schaffen es, an der Spitze zu bleiben, und das Unterfangen wird umso schwieriger, je länger der Zeithorizont wird.

Es muss gesagt werden, dass sich die Prozentsätze für illiquidere und technische Anlageklassen wie Kommunalanleihen etwas verbessern (wir werden gleich sehen, dass es einen guten Grund gibt). Verlierer hingegen haben eine viel größere Chance, Verlierer zu bleiben. Es ist eine grausame Welt.

Die fragliche Studie bezieht sich auf den wichtigsten Weltmarkt für Vermögensverwaltung, die Vereinigten Staaten. Aber wenn Sie denken, dass die Dinge anderswo anders sind, tut es mir leid, die Beweise sind ähnlich.

Tatsächlich ist die Realität noch schlimmer. In einer der maßgeblichsten Arbeiten zum Thema Leistungsbeständigkeit kommt Mark M. Carhart von der University of Southern California zu folgendem Schluss:

„Die einzig sinnvolle Beharrlichkeit konzentriert sich auf die Starken unter Leistung der schlechtesten Fonds. Insgesamt gibt es keine empirischen Belege für überlegene Fähigkeiten oder Informationen von Portfoliomanagern. Kurz gesagt, die Besten bleiben nicht lange so, aber die Schlechtesten bleiben tendenziell unter den Schlechtesten, weil es nur sehr wenige Management-Assistenten gibt. Folglich ist es das Reich des Zufalls.

Aber was ist das für ein Wahnsinn? Was passiert an den Finanzmärkten?

Der Grund

All dies ist absolut normal. Und rational.

Der Grund, warum die Leistung von Managern vom Zufall dominiert wird, ist nicht, wie man leicht schlussfolgern könnte, dass sie (insgesamt) ein Haufen Esel sind. Es ist genau das Gegenteil: Die Anlegergemeinschaft ist sehr gut darin, Informationen in die Preise von Aktien, Anleihen, Rohstoffen und anderen Vermögenswerten einfließen zu lassen. Es ist also sehr schwierig, besser zu sein als andere.

Es ist wie bei einer großen Gruppe von Radfahrern, die mit Vollgas unterwegs sind: Ausbrechen und Ausbrechen praktisch unmöglich. Dieses Phänomen ist als Fähigkeitsparadoxon bekannt (Paradox der Fähigkeiten): Je gleichmäßiger die Fähigkeiten in einer konkurrierenden Gruppe wachsen, desto weniger sind sie entscheidend und desto mehr Gewicht gewinnt der Fall. Aus diesem Grund entwickeln sich Fähigkeiten in Anlageklassen, in denen es weniger Manager gibt, leichter.

Also, meine Herren, willkommen in der Welt der Realität – einem ausgedörrten Moor. Aber im Bewusstsein, dass Realisten in unangenehmen Situationen eher unerwünscht sind, sage ich Ihnen auch, dass Sie aus all dem nützliche praktische Hinweise für die Anlage Ihrer Ersparnisse ziehen können, wie wenige oder viele sie auch sein mögen.

Einige Saver-Ninja-Regeln

- Vermeiden Sie die Verlierer

Lassen Sie sich nicht von Vermögensverwaltungsprodukten täuschen, die seit Jahren durchweg schlechte historische Wertentwicklungen aufweisen: Wir haben gesehen, dass sie im Durchschnitt immer noch tendenziell schlecht abschneiden. - Seien Sie skeptisch gegenüber „glamourösen“ Unterteilen

Die besten Performer des Jahres werden weiterhin mediale Aufmerksamkeit erregen und selbstbezogene Preise gewinnen: Ich hoffe, dass Fakten und Zahlen Sie davon überzeugt haben, dass dies für die Zukunft sehr wenig zählt. - Kümmere dich um deine eigenen Angelegenheiten

Investieren Sie in Produkte, die Ihren wirtschaftlichen und finanziellen Zielen und Bedürfnissen entsprechen und mit Ihrem Risikoprofil und dem Rest des Portfolios übereinstimmen. Folge keinen Trends. - Achten Sie auf die Kosten

Provisionskosten wirken sich direkt negativ auf die Performance Ihrer Investitionen aus: Ich denke, Sie wissen, wie Sie sich entsprechend anpassen können (es ist nicht schwierig). - Schauen Sie sich den Anlageprozess an

In einem vom Zufall dominierten Umfeld ist es wichtig, Entscheidungen systematisch zu treffen und das Beste aus den verfügbaren Informationen zu machen: Das ist es, was ein gutes Managementteam tut. Konzentrieren Sie sich also auf den Anlageprozess – wie Manager Anlagen auswählen und Risiken managen, wie diszipliniert sie sind, wie sie auf das Unerwartete reagieren und so weiter. Wer eine gute Methode hat, hat eher Erfolg. Ich weiß, dass die Beurteilung eines Anlageprozesses für viele Sparer schwierig, wenn nicht gar unmöglich ist, aber fragen Sie Ihren Finanzberater: „Was ist der Anlageprozess?“ und zu sehen, wie er reagiert, kann wichtige Hinweise liefern. Zum Beispiel, wenn Ihr Gesprächspartner anfängt zu stottern, oder Geschichten, die zu schön sind, um wahr zu sein, oder völlig unverständliche Theorien, naja, das sind keine guten Zeichen. Denken Sie daran: Hinter einem guten Anlageprozess steckt meist eine solide und nachvollziehbare Idee, zumindest auf einer intuitiven Ebene.

Moral der Geschichte

Die Botschaft der Geschichte ist klar: historische Performance, Fondsrankings und glänzende Auszeichnungen haben wenig Aussagekraft. Das ist der springende Punkt.

Bei der Auswahl eines Vermögensverwaltungsprodukts besteht der Unterschied also darin, einfach (an die Leistung) glauben zu wollen oder Fakten und Zahlen im vollen Bewusstsein der Rolle des Zufalls zu betrachten. Was nicht angenehm ist: Wie Kohelet sagt, "wer Wissen vermehrt, vermehrt Schmerz".

Aus dem Blog von Nur beraten.