ECHTE INDIKATOREN. «Jeder kennt das Böse; aber selbst das Gute wird, wenn es die Tugend übersteigt, in ein Laster verwandelt.“ Giuseppe Giusti, kommentiert das Sprichwort «zu viel saugt», bestätigt den universellen Wert von Murphys Gesetzund seine Folgen. Was wir heute in den Ereignissen der Wirtschaft plastisch demonstriert sehen.

Tatsächlich die Erholung wird durch ihre eigene Kraft gelähmt. Beim schnellen Aufstieg aus dem Marianengraben der tiefsten Rezession in Friedenszeiten stieg die Nachfrage so abrupt und erholte sich so stark, dass Lücken im Angebot schaffen um zu verhindern, dass dieselbe Nachfrage in effektive Käufe umgesetzt wird.

La Die Produktion wird nicht durch fehlende Aufträge behindert, die noch weiter steigen, aber aufgrund des Fehlens lebenswichtiger Komponenten, obwohl sie manchmal im Vergleich zu dem Endprodukt, in das sie eingebaut werden, einen verschwindend geringen Preis haben. Dies ist bei einem Mikrochip im Vergleich zum Preis eines Luxusautos der Fall.

Das anomale Bestiarium dieser Krise sieht die Probleme des Zyklus als vom Angebot herrührend und nicht von Anfrage. Das bleibt und wird stark bleiben.

Die Pandemiekrise hat veränderte Branchendynamik: Dienstleistungen waren stärker betroffen als Waren des verarbeitenden Gewerbes und Transportgüter stärker als Haushaltswaren. Und als die Erholung einsetzte, kamen Angebot und Nachfrage nur schwer zusammen. Auch weil Das Angebot war gekürzt worden sich auf eine Durststrecke vorzubereiten, von der niemand wusste, wie lange sie dauern würde. Bei den Rohstoffen ergaben sich die Kürzungen aus früheren niedrigen Preisen, die Investitionen in neue Produktionskapazitäten abgeschreckt hatten. Dies gilt auch für „Commodities“ des XNUMX. Jahrhunderts wie Mikrochips.

Die „Magie“ des Angebots, das schnell auf die Nachfrage reagiert, wurde von verschiedenen Faktoren überschattet. Bei Mikrochips z. Die Erhöhung der Produktionskapazität dauert lange, so komplex (und teuer) sind die dedizierten Produktionsanlagen. Und Mikrochips sind mittlerweile allgegenwärtig: von PCs über Mobiltelefone bis hin zu Waschmaschinen, Autos, Aufzügen …

Wenn Sie keine neuen Autos bauen können, weil die Chips fehlen, Knappheit treibt die Nachfrage an anderer Stelle, zum Beispiel Gebrauchtwagen. Die jedoch nicht Teil des BIP sind (abgesehen von der Wertschöpfung von Händler von Gebrauchtwagen).

Lieferengpässe breiten sich aus in den unerwartetsten Ecken der Produktionsprozesse. Zum Beispiel fehlt es an Gerüsten: Obwohl dies eines der wenigen Produkte ist, die (vorerst) keine Chips enthalten, Viele Gebäude stehen noch aufgrund von Rohstoffproblemen, und deshalb bleibt das montierte Gerüst dort und wartet. Was zu Schwierigkeiten bei der Beschaffung neuer Gerüste führt.

Die Pandemie schafft Angebotsprobleme auch auf dem Arbeitsmarkt. Reisehindernisse hindern viele Arbeitnehmer daran, dorthin zu gelangen, wo sie gebraucht werden, und dies gilt insbesondere für saisonale Migranten. In einigen Ländern, von Australien bis zum Vereinigten Königreich, mussten die Regierungen hastig zusätzliche Visa einführen, um Arbeitern die Einreise zu ermöglichen, Lastwagen und Tanklaster zu bewegen (Vereinigtes Königreich) oder Obst und Gemüse zu pflücken, das auf den Feldern zu verfaulen drohte ( Australien).

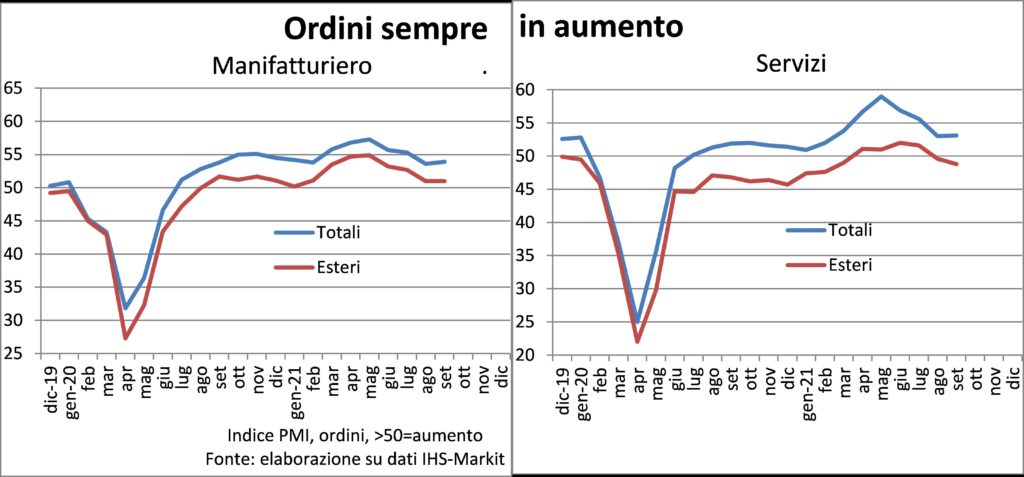

All dies ist offensichtlich hinderlich. Aber Am Ende wird die Frage den Tanz anführen. Und es gibt gute Gründe für die Vorhersage, dass die Nachfrage lebhaft bleiben wird: expansive Politik, hohe Ersparnisse, Vertrauen an der Spitze und lebhafte Investitionen, um die Kapazitäten an die gestiegene Nachfrage, die gegenwärtige und erwartete, und an neue Technologien anzupassen. UND Impfungen, die Ansteckung und Sterblichkeit begrenzen des Covid-19. Bestellungen strömen trotz Lieferverzögerungen weiterhin in Scharen und es gibt keinen unternehmer, der nicht ein breites lächeln im gesicht hat.

Aber auch ohne Engpässe und Diskrepanzen zwischen Angebot und Nachfrage, die Verlangsamung ist physiologisch, nach dem ersten und kraftvollen Rebound. Jährliche Wachstumsraten von 10 % sind jedoch unabhängig vom verwendeten Parameter nicht nachhaltig.

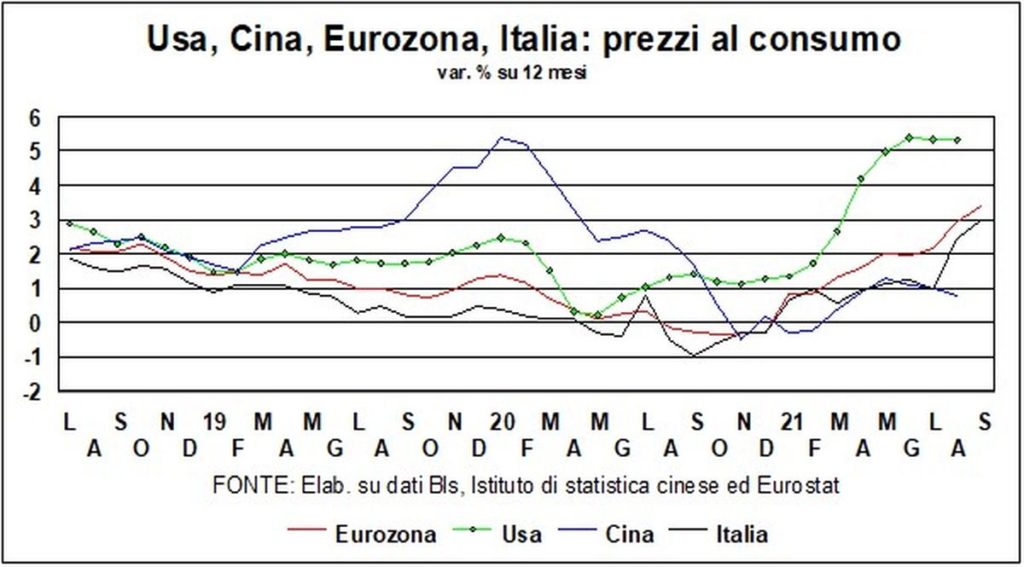

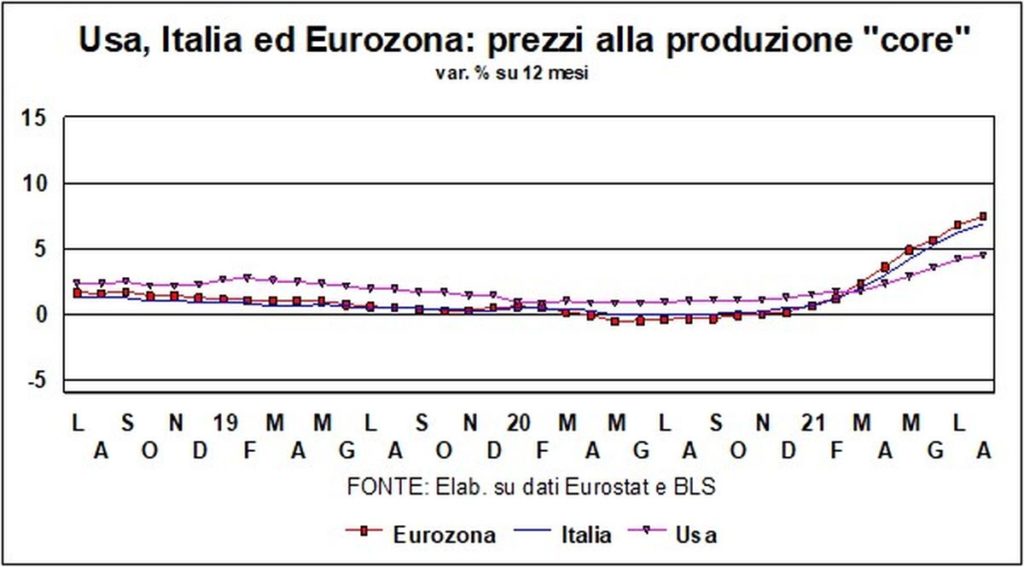

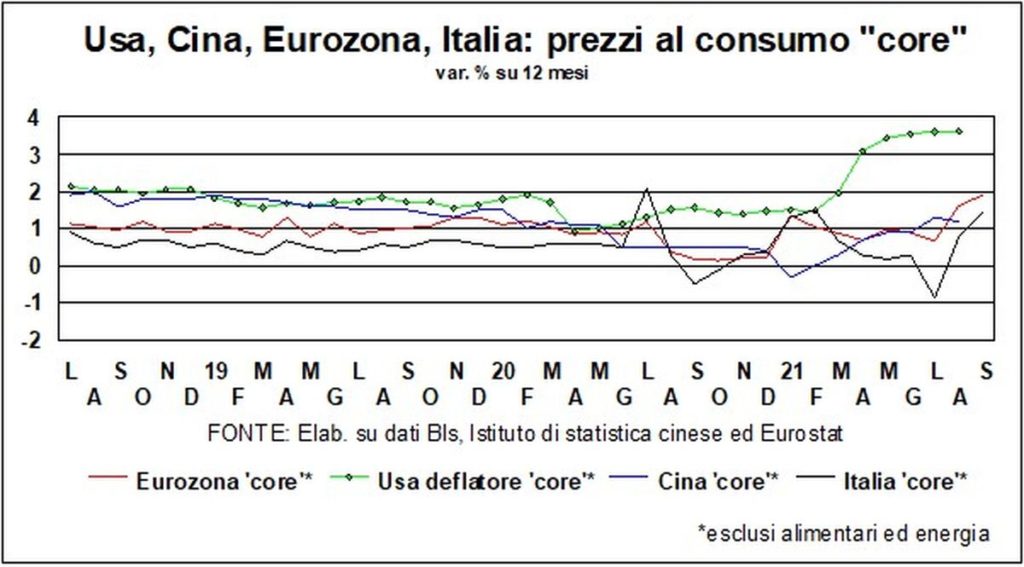

INFLATION. War es echte Inflation? Die Beschleunigung der Notierungen Rohstoffe, einige Halbfabrikate, Erzeugerpreise und Verbraucherpreise, gesamt z Core veranlassen viele, positiv zu reagieren.

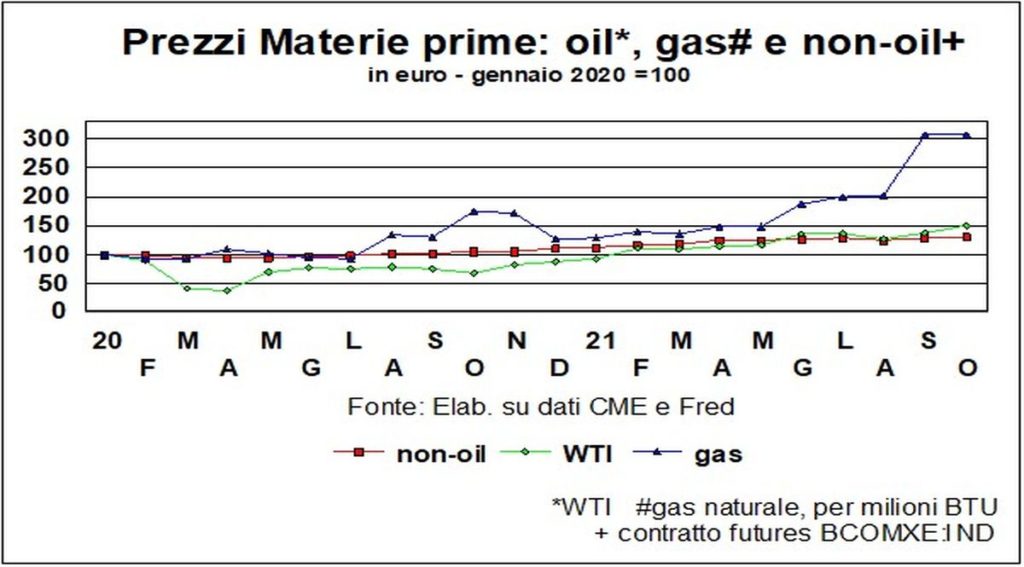

Etymologisch haben sie Recht: „Inflation“ kommt von „inflate“. Und daran besteht kein Zweifel Viele Preise wurden überhöht, aus den oben genannten Gründen der Angebotsknappheit und der starken Nachfrage und veränderte die Zusammensetzung im Vergleich zu vor Covid. Damit der Blitz darum kämpft, "hinter dem Blitz" zu bleiben. Darüber hinaus wurden temporäre Phänomene zum Komponieren hinzugefügt ein perfekter Sturm aufsteigender Energie: Ruhe in der Nordsee, Dürre in China, Probleme mit norwegischem Gas und französischen Atomkraftwerken.

Jedoch Ökonomisch gesehen tritt Inflation auf, wenn Preiserhöhungen andere Erhöhungen erfordern von Preisen, die den Kaufkraftverlust (in einer Art Indexierung) kompensieren, und wenn die Betreiber antizipieren, indem sie weitere zukünftige Preissteigerungen erwarten (de-ankerte Erwartungen).

Sind wir an diesem Punkt? Absolut nicht. Für den Moment, Wir beobachten Änderungen der relativen Preise, warum manche Güter und Löhne steigen, andere nicht oder nicht so stark, und le Inflationserwartungen bleiben unverändert bei moderaten Werten.

Es kann vorkommen, dass Geben und Nehmen, d Verhaltensweisen von Produzenten, Arbeitern und Konsumenten passen sich an zu einer höheren Preisdynamik. Die Menschen sind heute jedoch mehr besorgt über die Arbeit als über die Kosten. UND die Reserve-Lohnarmee es ist sehr weit gefasst, zwischen aktiven und entmutigten Arbeitslosen und Unterbeschäftigten. Während Neue Technologien erhöhen die Produktivität und den Wettbewerb.

Schließlich der Marktwert der Energie beginnt schließlich, ihren Gebrauchswert einzubeziehen: Gewöhnen wir uns daran, mehr zu bezahlen.

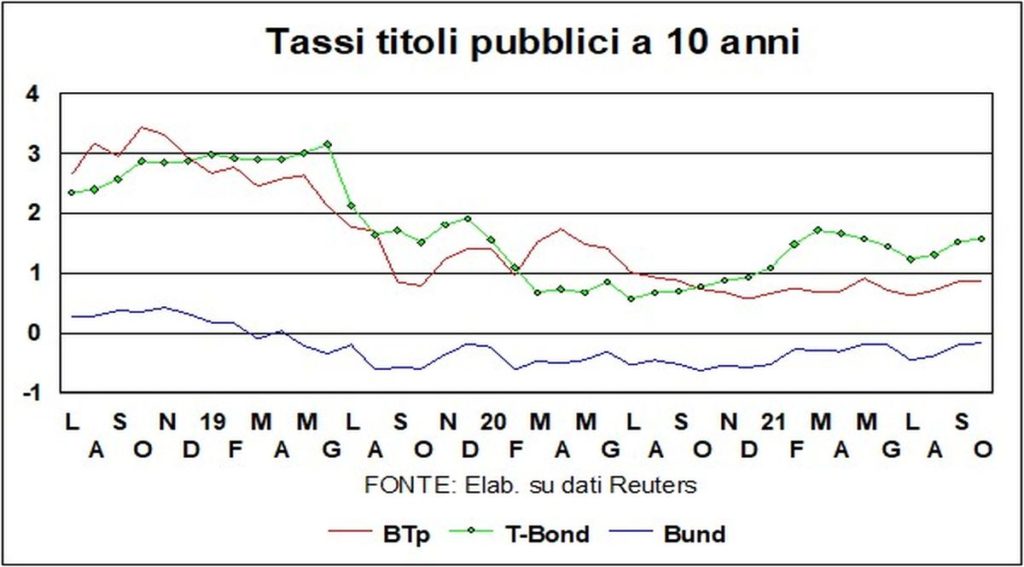

RATEN UND WÄHRUNGEN – Auch bei den Zinsen haben die berühmten Engpässe Opfer gefordert. Nach der Bestätigung inflationärer Spannungen die langfristigen Zinsen haben einige Versuche unternommen, zu steigen.

I Amerikanische T-Bonds sie haben sich 1,6 angenähert, aber man sollte diesen Anstieg nicht zu sehr interpretieren. Im vergangenen Frühjahr hatten T-Bonds bei einer Inflation (Verbraucherpreise) von 1,73 % 2,7 erreicht. Jetzt, da sich die Inflationsrate verdoppelt hat, sind die Renditen nur um eine Handvoll Basispunkte gestiegen. Ich unterschreibe das die Märkte glauben an die vorübergehende Natur dieses Preisdrucks. Für btp, auch hier gab es, wie in Amerika, einen Renditeanstieg, jedoch unterhalb der Frühjahrshochs. Dasselbe gilt für i Bund, deren Renditen (immer negativ) ebenfalls unter dem Wert (-0,10 %) liegen, der im vergangenen Juni erreicht wurde.

Wie für ich Taxi-Führer, haben die großen Zentralbanken keine Eile. Dort Fed signalisiert, dass es nächstes Jahr einen Anstieg geben wird, während für die EZB die Aufschwungtests scheinen noch weiter entfernt zu liegen.

Einige kleinere Banken, wie in Neuseeland und Südkorea, haben ihre Leitzinsen erhöht, hauptsächlich besorgt über den Anstieg Hauspreise. Aber diese bescheidenen Anstiege (um einen Viertelpunkt) beginnen – wie die, die in Amerika und Europa kommen werden – bei einem Niveau nahe Null, wenn nicht sogar darunter. Auch im Hinblick auf die unkonventionelle Maßnahmen (Qe, was allerdings schon fast konventionell wird) werden die Ruder nur sukzessive ins Boot geholt, wenn auch mit kürzeren Zeitskalen als die Leitzinserhöhung. Und in jedem Fall werden sie von der Entwicklung der Realwirtschaft abhängen. Wenn sich dies bessert, werden die Ruder von den Dollen abgehoben; Wenn es nicht besser wird, rudern wir weiter ... Kurz gesagt, Die monetären Rahmenbedingungen sind weiterhin sehr günstig bei Genesung.

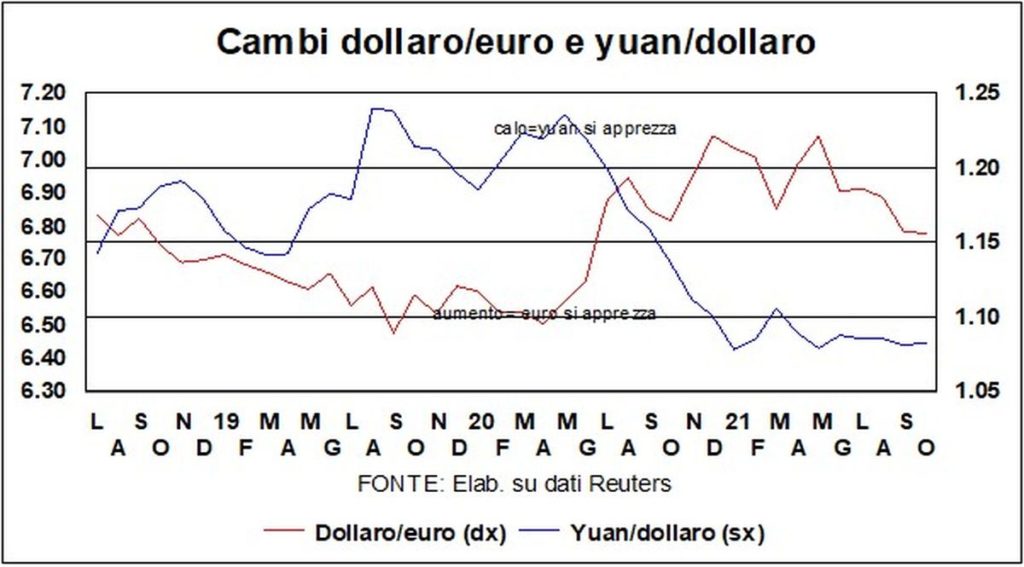

Il Dollar er verließ – festigend – die Spanne gegenüber dem Euro (1,22-1,17), in der er sich seit Jahresbeginn bewegt hatte. Er liegt jetzt unter 1,16 und bleibt damit schwächer als vor der Pandemie. Auf jenem dünnen Grat, der das halbvolle vom halbleeren Glas trennt, d.h günstige Faktoren für den Dollar die Oberhand gewonnen haben, trotz des Schreckgespensts der Zahlungsunfähigkeit als Begrenzung der Staatsverschuldung. Diese Grenze ist eine Pantomime, die sich jedes Mal mit entmutigender Konstanz wiederholt, wenn der Kongress, der auch die Gesetze verabschiedet hat, die die Defizite und die Staatsverschuldung in die Höhe treiben, auch die Genehmigung zur Erhöhung der Schulden genehmigen muss.

Biden ist damit ausgesetzt Minderheit Erpressung, die geheimnisvolle Abstimmungsregeln des Senats ausnutzt, um die Zustimmung zu verweigern. Im Cesarini-Gebiet wird es eine Einigung geben, aber das ist nicht die Art und Weise, wie man ein Land von solcher Bedeutung verwaltet. Der Dollar wird wesentlich begünstigt durch die Wachstumsdifferenz, aber auch durch einen näher rückenden Anstieg der Geldmarktsätze von der „Null“.

La chinesische Münze Auch gegenüber dem Greenback hat er nachgelassen: Selbst in diesem Fall bleibt er jedoch stärker als die Niveaus vom Jahresanfang und viel stärker als die Niveaus vor der Pandemie – wie es sich für ein Land gehört, das sich viel besser gehalten hat als die anderen zu den Auswirkungen von Covid.

La Börsenkorrektur – in früheren Analysen beschattet – ist im Gange. Die traditionelle Definition der Korrektur liegt zwischen 10 und 20 % im Vergleich zu den Höchstwerten, und aus dieser Sicht hat der S&P500, um auf dem amerikanischen Aktienmarkt zu bleiben, leicht korrigiert: Wir liegen bei etwa 5 %. Aber Die Stimmung ist im Allgemeinen nicht gut.

In jedem Fall ist, wie bereits in der Vergangenheit erwähnt, der Fix tatsächlich nur ein Fix. Beim S&P500 dauert die durchschnittliche Korrektur im Rückblick etwa vier Monate und beträgt etwa 13 %. Obligatorische Warnung: Dies sind keine Kauf- oder Verkaufstipps…

Noch zum Thema Aktien: Es gibt nervöse Nägelkauer bzgl. i Ansteckungen durch den chinesischen Aktienmarkt, wenn er über die Auswirkungen der Evergrande-Krise nachdenkt. Es gibt keinen Grund, Angst zu haben. Erstens, weil die chinesischen Finanzmärkte viel weniger mit dem Rest der Welt verflochten sind als Lehman Brothers im Jahr 2008 – Chinas Aktienmarktkapitalisierung beträgt nur 2 % des weltweiten BIP, wenig verglichen mit dem Anteil der Wirtschaft an besagtem BIP in China (18 %). Zweitens, weil wir zwar keine Rettungsexperten sind, aber das wissen China hat breite Schultern, und auf diesem Gebiet verschafft ihm der Autoritarismus einige Vorteile.