Märkte geschlossen für die Feiertage heute Morgen um die Welt. Doch in wenigen Stunden kommt es an der amerikanischen Westküste zu einem ungewöhnlichen Frühaufsteher für Broker. Tatsächlich wird das Arbeitsministerium heute Morgen um 8 Uhr New Yorker Zeit (in Italien ist es 14 Uhr) die monatlichen Beschäftigungsdaten übermitteln. Von diesem Moment an haben Aktienhändler 45 Minuten Zeit, um Futures an der Chicago Mercantile Exchange zu handeln, die ihre Türen um 9:15 Uhr Ortszeit schließt. Für die Makler in Los Angeles und San Francisco reicht die Arbeitszeit an diesem Morgen daher von 5 bis 6 Uhr morgens. Die Londoner Operationssäle bleiben ebenfalls zwischen 1,30 Uhr und 2 Uhr geöffnet, um mit Chicago in Kontakt zu bleiben, das erfunden hat die kürzeste Mini-Session in der Finanzgeschichte, so lange wie ein Fußballspiel.

In der gestrigen Sitzung die US-Märkte federten den Rückgang der Vortage abDer S&P-Index schloss jedoch mit -0,06 % unter 1.400 Punkten (1398, 08). Der Dow Jones verlor 0,11 %. Der Nasdaq liegt mit +0,40 % auf positivem Boden.

Heute morgen da Tokioter Börse er schloss die Woche mit einem weiteren Rückgang ab, im Einklang mit dem negativen Trend der anderen asiatischen Märkte. Der Nikkei 225-Index ist um 0,70 % gesunken.

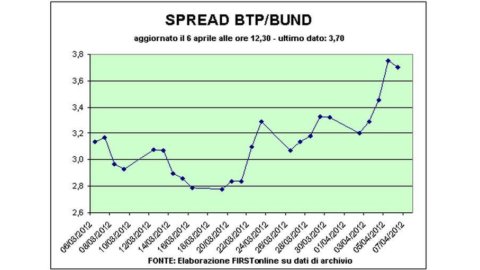

Piazza Affari zieht derweil Bilanz über die kürzeste, aber auch verheerendste Woche des Jahres. In einer Woche mit nur vier Sitzungen fiel der FtseMib-Index um 4,7 % und machte damit fast alle Zuwächse vom Jahresanfang zunichte: Jetzt beträgt er nur noch magere +0,8 %. Nur die Erholung im Finale ermöglichte es dem FtseMib-Index, gestern mit einem leichten Rückgang (-0,2 %) zu schließen, eine Sitzung, in der er fast 2 % verloren hatte. Die Londoner Börse stieg um 0,3 %, Paris +0,1 %, Frankfurt -0,1 %. Der gesamteuropäische Stoxx 600-Index schloss die Woche mit einem Minus von 1,6 % und konnte seit Jahresbeginn einen Zuwachs von 5,9 % verzeichnen. Die Rendite zehnjähriger BTPs schloss die Woche der Leidenschaft bei 5,42 % gegenüber 5,08 % am Montag. Der Spread gegenüber der Bundesanleihe weitete sich um fast 40 Punkte auf 369 aus. Unterdessen überschritt der Spread des spanischen Bonos gegenüber der Bundesanleihe 400 Punkte, ein Niveau, das er seit dem 12. Dezember letzten Jahres nicht mehr erreicht hatte.

Mehrere Faktoren trugen dazu bei, den Kurs der italienischen Börse mehr als andere Listen zu erschweren:

- die spanische Staatsfinanzkrise. Am Mittwoch konnte Madrid nicht alle geplanten 3,5 Milliarden Staatsanleihen platzieren und musste sich dennoch bereit erklären, höhere Renditen als bei der vorherigen Auktion zu zahlen. Auch Frankreich hatte gestern beispiellose Schwierigkeiten bei der Platzierung einer Tranche von 8,5 Milliarden Oat. Am Montag schrieb die Financial Times über ein EU-Dokument, das bei der letzten Eurogruppe in Kopenhagen diskutiert wurde und besagt, dass Italien sich darauf vorbereiten muss, ein neues Budgetanpassungsmanöver einzuleiten;

- die erneute Skepsis internationaler Investoren gegenüber der Solidität und effektiven politischen Stärke der Monti-Regierung. Darüber hinaus sprach die Financial Times am Dienstag von einem EU-Dokument, das bei der letzten Eurogruppe in Kopenhagen diskutiert wurde und besagt, dass Italien sich auf ein neues Manöver vorbereiten muss. Die Ablehnungen von Rom und Brüssel kamen pünktlich, aber die Verlangsamung des BIP macht den Betreibern mehr Angst, als dass sie die Bemühungen um die Bedürfnisse beruhigt.

Dann gibt es Elemente, die allen Märkten gemeinsam sind, die eine ohnehin weniger ausgeprägte Verlangsamung als in Italien erklären. Insbesondere das Protokoll der letzten Sitzung des geldpolitischen Ausschusses FOMC zeigt, dass die US-Notenbank neue außerordentliche Initiativen zur Stützung des Wirtschaftswachstums ausschließt.

Rcs Media Group Aktienboom +20,86 % nach der Pause von Diego Della Valle. Angesichts der geringen Größe des Streubesitzes reichten Umtausche von 2,1 Millionen Stück aus, um den Sprung auf der Piazza Affari zu bewirken. Doch der Markt hat die Warnung des Tod's-Unternehmers („Ich setze den Kampf mit freien Händen fort“) ernst genommen. Unterdessen wurde bekannt, dass Headhunter Spencer Stuart mit der Suche nach dem neuen CEO betraut wurde.

Auf der Welle von Staatsschuldenprobleme der Bankensektor leidet erneut. Eine Krise, zu der ein sehr skeptischer S&P-Bericht über die möglichen Betriebsgewinne des Sektors beigetragen hat. Die Wochenbilanz ist somit tiefrot: Banco Popolare -13 %, Unicredit -12 %, Banca Pop. Mailand -11 %, Monte Paschi -10 %, Intesa -8,5 %. Um uns auf die Sitzung am Donnerstag zu beschränken: Unicredit verlor 3,1 %, Banco Popolare -2,4 %, MontePaschi -4,9 %.

PAlladio und Sator bestehen darauf. Gestern wurde beim Kartellamt eine Beschwerde eingereicht, die gebeten wurde, "im Rahmen ihrer Zuständigkeit verschiedene wettbewerbswidrige Profile und Wirkungen" zu bewerten. Es gibt zwei „heiße“ Aspekte der Geschichte: die Konzentration, die durch die Fusion von Fonsai und Unipol entstehen würde; die Rolle einiger Subjekte, insbesondere Unicredit und Mediobanca, Finanziers der an der Operation beteiligten Unternehmen, aber auch Gründer und Direktoren derselben. Mit der Beschwerde können Palladio und Sator als "Interessenten" an den bereits begonnenen Voruntersuchungsphasen der Kartellbehörde teilnehmen und so Zugang zu Dokumenten haben, Schriftsätze einreichen und eine Anhörung vor der Behörde beantragen.

Gute Erholung der Industrieaktien: Fiat +3,6 %, Fiat Industrial +4,7 %. Sergio Marchionne erklärte am Rande der Hauptversammlung, dass der Konzern daran arbeite, das Beste aus der US-Tochter CNH herauszuholen. StM +3,5 % und Tenaris +1,8 % sind auf dem Vormarsch.

Analysten, von Chevreux bis Equita über Kepler, sind sich einig: Am Ende wird EDF zustimmen, die zusätzlichen 50 Millionen zu zahlen (bei einem 840-Millionen-Deal) für den Kauf von Edison durch die Consob-Entscheidung auferlegt. Eine relativ geringe Belastung, die vielleicht teilweise von den italienischen Delmi-Aktionären getragen wird, die in jedem Fall weniger Schaden anrichtet als andere Lösungen, einschließlich der Auktion, die den bereits für Juni angesetzten Abschluss der Transaktion zeitlich verschieben würde. Aber Henry Proglio, der gestern mit Corrado Passera telefonierte, deutet an, dass der französische Riese (der sich mit dem viel drängenderen Problem des Unfalls im Kernkraftwerk Prenly beschäftigt) keine Option ausschließen wird.