Wirtschafts- und Finanzstudenten wird gesagt, dass Finanzmärkte magisch sind, wenn eine Vielzahl von Fächern riesige Gelder an andere ihnen unbekannte Fächer transferieren, obwohl sie glauben, dass sie immaterielle Rechte auf die Rückzahlung von Geldern haben, wenn überhaupt, erhöht durch eine Rendite. Wenn wir Magie durch Vertrauen ersetzen, finden wir die unabdingbare Voraussetzung für das korrekte Funktionieren der Finanzmärkte. Sicher ist, dass, wie im Fall unseres Landes, keine Absichtserklärung den Zauber zurückbringen kann, der sich auf den Märkten aufgelöst hat.

Der jüngste Vorschlag von Michele Fratianni (veröffentlicht auf Firstonline letzten 25. Oktober) zugunsten der erzwungenen Umwandlung von kurzfristigen Staatsanleihen in zehnjährige BTPs. Vorschlag, der nicht nur alte (seit der Nachkriegszeit nicht mehr benutzte) Werkzeuge aus dem seit einiger Zeit auf dem Dachboden lagernden Werkzeugkasten holt, sondern auch ausdrücklich an die 1926 von Mussolini durchgeführte Konsolidierung der italienischen Staatsschulden erinnert, der die Unmöglichkeit für viele Jahre Machtplatzierung neuer Staatsanleihen bei wütenden Sparern, und die tiefe Rezession der italienischen Wirtschaft auch durch das Erreichen der "90-Quote" (G. Carli, G. Carli, Cinquant'anni di vita italiana, Laterza, 1993, S. 20-21). Der Zauber hatte sich längst aufgelöst und mit ihm das Wachstum der Wirtschaft.

Es lohnt sich daher, noch einmal an Guido Carli (einen großen Freund von Bruno Visentini) und seine lebhaften Diskussionen (in den achtziger und frühen neunziger Jahren) mit seinem Freund zu erinnern, als, Carli erinnert sich, Visentinis Worte, „immer von den verbalen Kunstgriffen befreit waren führte dorthin: zur erzwungenen Umstrukturierung der Staatsverschuldung“ . Aber Carli erinnerte seinen Freund auch daran, dass "Operationen dieser Art nur unter einem Regime möglich sind, wie dem, das das Massaker mit Stöcken im Zentrum von Rom, in der Via Crispi, an einer so wertvollen Person wie Giovanni Amendola zuließ" (G. Carli, op. cit., S. 386).

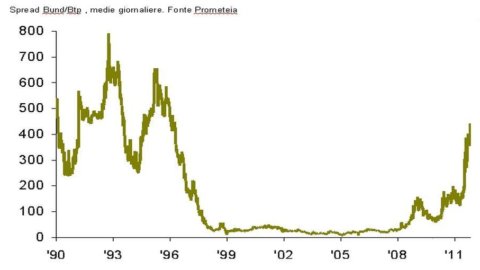

Verwirft man also die Hypothese einer Rückkehr zu einer Diktatur Mussolinis (auch weil anders als damals der Euro die Lira und die EZB die Bank von Italien in ihrer Funktion als Lender of Last Resort ersetzt hat), könnte man sich fragen, ob unter den heutigen Bedingungen ( eine Verschuldungsquote von 120 %, ein Zinsniveau, das die Ausgaben für Zinsausgaben kontinuierlich anheizt, eine Spanne – siehe beigefügte Grafik – zwischen dem Bund und dem BTP, die nach wie vor die Einschätzung der Finanzmärkte widerspiegelt im Hinblick auf die Fähigkeit der Regierungen, die übernommenen Schulden zu begleichen), ist es angebracht, den Weg des Verwaltungswegs (wobei Konsolidierung der höchste Ausdruck ist) für die Verwaltung des Bestands der italienischen Staatsschulden anstelle des Marktwegs einzuschlagen , wobei zu berücksichtigen ist, dass die durchschnittliche Laufzeit italienischer öffentlicher Schuldtitel (berechnet zum 30. September 2011) heute 7,11 Jahre beträgt und dass BOTs zum selben Zeitpunkt 8,93 % der Aktien und BTPs 64,73 % davon ausmachen; wenn auch mit einer Emission von kolossaler Menge im Jahr 2012, wie allen bekannt ist, aber nicht der italienischen Regierung.

Vielleicht wird ein Ausstieg aus dem Euro empfohlen (die unvermeidliche Folge der Konsolidierung der Staatsverschuldung), wie es offenbar auch Paul Krugman vorschlagen will (International Herald Tribune vom 25. Oktober), der den Wunsch der großen US-Finanzen unterstützt, zurückkehren zu können Schlichtung zwischen mehreren Währungen, die miteinander konkurrieren.

In jedem Fall, wie uns die BIZ – Bank für Internationalen Zahlungsausgleich erinnert, „sollte staatliches Eingreifen grundsätzlich schnell und entschlossen erfolgen, mit dem klaren Ziel, jegliche Unsicherheit auszuräumen“ (BIZ, Report 2008, S. 161). Aber die nachfolgenden Erfahrungen dieser Jahre zeigen, dass weder die edelsten europäischen Regierungen noch unsere Regierung schnell und entschieden in ihren Interventionen waren, um jegliche Unsicherheit zu zerstreuen und die Magie wieder auf die Märkte zu bringen.

Aber der Vorschlag von Fratianni erlaubt es uns, über unsere Vergangenheit nachzudenken: in dem Sinne, dass wir das Echo der Debatte zu hören scheinen, die, jedoch ohne jegliche Hypothese einer Schuldenkonsolidierung, der Scheidung im Jahr 1981 zwischen dem Schatzamt und der Bank von Italien vorausging (angestoßen von Andreatta und Ciampi), die, indem sie die Zentralbank von der Gewährleistung der vollständigen Platzierung der vom Schatzamt bei einer Auktion angebotenen Wertpapiere befreiten, die Trennung der Verantwortlichkeiten zwischen Legislative, Exekutive und Währungsbefugnissen bei der Verwaltung der Staatsschulden sanktionierten und einen radikalen Akzent setzten Änderung der Geldpolitik für die Finanzstabilität Italiens.

Auf dem Weg der Erinnerungen findet man auch den Vorschlag einer (nicht-administrativen) Fiskalpolitik, die Anleger durch sehr hohe Zinsen auf kurzfristige Anleihen und Zinsen gleich Null dazu anregen würde, Staatsanleihen mit längeren Laufzeiten am Sekundärmarkt zu zeichnen für Wertpapiere mit einer Laufzeit von zehn Jahren und darüber hinaus. Dem Fiskus wären gegen den Vorteil der Laufzeitverlängerung Einnahmen entgangen. Es liegt auf der Hand, dass dieser Anreiz, wie damals beobachtet, nur wirken kann, wenn die Zusammensetzung der Haushaltsportfolios und die Entscheidungen professioneller Anleger dazu neigen, die Rendite des Wertpapiers nach Steuern zu bewerten; Wenn andererseits die Rendite des Wertpapiers vor Steuern bewertet worden wäre, hätte der Anreiz nicht funktioniert, und das Finanzministerium hätte nicht nur die Steuern nicht erhoben, sondern auch nicht die Verringerung der Zinskosten genossen. Inmitten der Ungewissheit wurde auch dieser Weg aufgegeben, und heute scheint es unangemessen zu versuchen, ihn wieder zum Leben zu erwecken, da die Verträge und Finanzinstrumente, die die berühmtesten Fachstudien nahelegen könnten, undurchsichtig sind.

Immer noch auf dem Weg der Erinnerungen treffen wir auf das Jahr 1992, in dem sich der Spread (siehe beigefügte Grafik) zwischen einem Minimum von 464 Basispunkten im ersten Quartal 1992 und fast 700 Basispunkten im vierten Quartal desselben Jahres bewegte (er wird 23 mindestens 1999 Basispunkte im ersten Quartal 105). Das Verhältnis von Schulden zu BIP seinerseits betrug 120 % und stieg schnell auf die 1994 % an, die es 1992 erreichte, wie es heute der Fall ist. Jeder erinnert sich, dass die Lira im September 1992 trotz der von der Amato-Regierung im Juli XNUMX ergriffenen Maßnahmen die EWS-Wechselkursabkommen verließ, gefolgt von dem Maxi-Manöver im Oktober desselben Jahres. Allerdings gab es auch damals keine Hypothese, zur administrativen Verwaltung der Staatsschulden zurückzukehren; Die Abfolge glaubwürdiger Regierungen im In- und Ausland reichte aus, um Italien in den Euro zu führen, was wiederum die italienische Wirtschaft auf den Weg der finanziellen Stabilität und damit die Magie der Finanzmärkte zurückbrachte.

Schließlich konnte im alten Werkzeugkasten wieder eine leichte Konsolidierungsvariante gefunden werden, die die Politik der Portfoliorestriktionen für die unterschiedlichsten Anlegerkategorien nutzte. Ein schwieriger, wenn nicht sogar unmöglicher Weg, wenn man bedenkt, dass ausländische Investoren über 50 % der italienischen Staatsschulden halten. Wie 1926 wären die Folgen für nachfolgende Emissionen italienischer Staatsschuldverschreibungen katastrophal.

Bei Staatsschuldenproblemen gibt es keine Abkürzungen – etwa administrative Lösungen. Ebenso ist es nicht ratsam, den Weg der Erinnerungen zurückzuverfolgen, um alte Werkzeuge wiederzuentdecken. Bleibt also nur, auf die heutige Politik und ihre Verantwortung zurückzukommen und zu diesem Zweck die Worte J. Schumpeters aufzugreifen, nämlich dass der Haushalt „nichts als das von allen irreführenden Ideologien entblößte Skelett des Staates ist (…) und dass die Geschichtsbesteuerung eines Volkes ein wesentlicher Teil seiner allgemeinen Geschichte ist“ (J. Schumpeter, State and inflation, Boringhieri 1983, S. 193).

Die Wiederentdeckung des Inhalts des Werkzeugkastens auf dem Dachboden kann sich ein Land nie rühmen, aber selbst in diesem Fall würden die gleichen Werkzeuge versagen, wenn die Regierung nicht schnell und entschlossen auftritt, mit dem klaren Ziel, jegliche Unsicherheit zu zerstreuen. Die Lösung von Problemen, unabhängig von den Werkzeugen und der überarbeiteten Box, kehrt daher in die Hände der Politik zurück.

Wenn wir uns die beigefügte Grafik ansehen, kommen wir zu dem Schluss, dass die Politik, die Italien in den Euro brachte, einen Wendepunkt in der allgemeinen Geschichte Italiens darstellte, der leider nicht weiterverfolgt wurde. Es scheint trivial, es zu wiederholen, aber der Zauber, der sich aufgelöst hat, kann nur mit einer Politik zurückkehren, die einen neuen Wendepunkt in der allgemeinen Geschichte Italiens mit absoluter interner und internationaler Glaubwürdigkeit prägen will und zu prägen weiß. Werden unsere Helden (sozusagen) von heute in der Lage sein, den Spread wieder auf nicht mehr als 23 Basispunkte zu bringen?