মুদ্রাস্ফীতি, পতনের প্রমাণ

“পেটটা আর নেই,” আফ্রিকান বংশোদ্ভূত এবং ভেনিসীয় ভাষায় কথা বলা রাঁধুনি মাতিল্দের দিকে ফিরে স্বস্তির নিঃশ্বাস ফেলে মিমো বলল। লিগা ষাট বছর আগের একটি টেলিভিশন বিজ্ঞাপনে।মুদ্রাস্ফীতি আর নেই", তারা আজ ফিসফিস করে কেন্দ্রীয় ব্যাংকার নিয়মিত সভা এবং আন্তর্জাতিক সমাবেশগুলোতে—যার সর্বশেষটি ছিল পর্তুগালের সিন্ট্রায়, ২৯শে জুন থেকে ১লা জুলাই পর্যন্ত—কথা কেউ শুনে ফেলার এবং সময়ের আগেই বিজয় ঘোষণা করে ফেলার ভয় কাজ করে। যদি আদৌ বিজয় ঘোষণা করাটা একজন কেন্দ্রীয় ব্যাংকারের জন্য শোভন হয়, যিনি উল্লাসের চেয়ে বিচক্ষণতার দিকেই বেশি ঝুঁকে থাকেন।

আসলে, দ সকলের জন্য সতর্কতা অবলম্বনের পরামর্শ দেওয়া হচ্ছে। চাঁদের আলো এবং ক্ষেপণাস্ত্র যা অশুভভাবে আলোকিত করে হরমুজ প্রণালীযা কখনও কখনও অসমাপ্ত যুদ্ধের কারণে একে সংকীর্ণ বা বরং অবরুদ্ধ করে তোলে (শান্তি চুক্তি স্বাক্ষরিত হলেই যুদ্ধের অবসান ঘটে: এটি কোনো মামুলি বিষয় নয়, বরং একটি প্রোটোকল), এবং কখনও কখনও চুক্তি ও যুদ্ধবিরতির মাধ্যমে একে প্রসারিত করে। এবং তবুও, লক্ষণ ও প্রমাণ গতিশীলতার প্রত্যাবর্তন ঘটছে খুচরা দাম যুদ্ধ-পূর্ববর্তী গতিতে। চলুন সেগুলো দেখি।

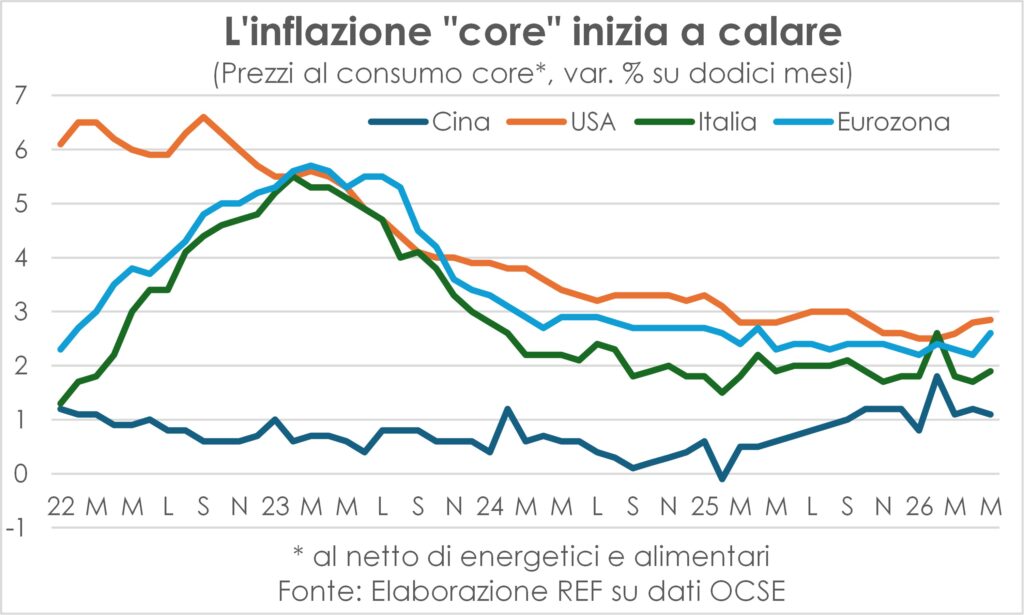

প্রথমত, জুন মাসের তথ্য শুরুর ইঙ্গিত দেয়তাপমাত্রা হ্রাস ভোক্তাদের প্রদত্ত মূল্য সম্পর্কে (কেবল এটুকুই, যখন আফ্রিকার তাপপ্রবাহ ইউরোপে আঘাত হানতে থাকে)।ইউরোজোন আমরা মে মাসের ৩.২% থেকে ২.৮%-এ নেমে এসেছি; মার্কিন ক্লিভল্যান্ড ফেড ৪.২% থেকে কমিয়ে ৩.৯% করার পূর্বাভাস দিয়েছে (এবং জুলাই মাসে যা ৩.৭% ছিল, কিন্তু এই সংখ্যাটিও বেশ অস্থিতিশীল)। UK আশঙ্কা অনুযায়ী না বেড়ে, মে মাসে এটি ইতিমধ্যেই স্থিতিশীল রয়েছে এবং এর পতন ঘটবে বলে আশা করা হচ্ছে। জাপানপ্রায় অর্ধ মানব জীবনকাল ধরে চলা মুদ্রা সংকোচনের (যা গত শতাব্দীর ৯০-এর দশকের শুরুতে শুরু হয়েছিল) কারণে জর্জরিত ও বিপর্যস্ত হয়েও, মে মাসে তা ১.৪% থেকে বেড়ে ১.৫% হয়েছে, কিন্তু শীর্ষ সূচকটি ১.৯% থেকে কমে ১.৮%-এ নেমে এসেছে। চীনমুদ্রা সংকোচনের আভাস পাওয়া আরেকটি দেশ, জুন মাসে যেখানে সুদের হার মে মাসের ১.২% থেকে কমে ১%-এ নেমে এসেছে, এবং মূল সূচকটি +১% বৃদ্ধি পেয়েছে।

এমনকি পিএমআই জরিপের মূল্য উপাদান এটি উৎপাদন ও সেবা খাত একত্রে এবং এই দুটি খাতকে আলাদাভাবে বিবেচনা করলেও, উপকরণের জন্য প্রদত্ত মূল্য এবং উৎপাদিত পণ্যের জন্য প্রাপ্ত মূল্য—উভয়ের বৃদ্ধিতে একটি তীব্র মন্দার ইঙ্গিত দেয় (যার অর্থ এই নয় যে পরিস্থিতি উল্টে গেছে, অন্তত এখনও নয়)।

কিন্তু কী করে, এটা তো ইতিমধ্যেই শেষ হয়ে গেছে। বহু-ভয়ঙ্কর নতুন মুদ্রাস্ফীতির ঢেউযা ২০২২ সালের শেষ মুহূর্তের হস্তক্ষেপে বিব্রত কেন্দ্রীয় ব্যাংকারদেরকে কথা ও কাজের মাধ্যমে পরিস্থিতিটি আগেভাগেই মোকাবেলা করতে তড়িঘড়ি করতে বাধ্য করেছিল? এবং ব্যাপারটা কি শুধু এটুকুই ছিল? কী ঘটেছিল, এবং কী ঘটবে?

তেলের দৃষ্টান্ত

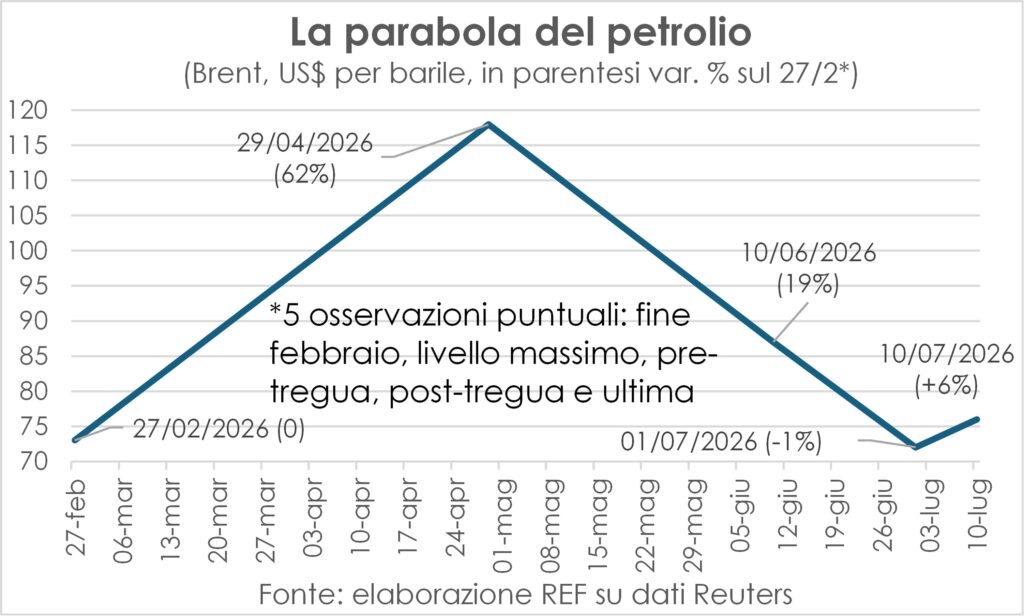

ব্যর্থ মুদ্রাস্ফীতির তরঙ্গের কারণগুলোর মধ্যে অবশ্যই রয়েছে যে যুদ্ধ-শক্তি ধাক্কার সংক্ষিপ্ততাযা ফেব্রুয়ারির শেষের দিকে শুরু হয়ে জুনের দ্বিতীয়ার্ধে সমঝোতা স্মারক স্বাক্ষর, যুদ্ধবিরতি এবং প্রণালীটি পুনরায় খোলার মাধ্যমে শেষ হয়েছিল। ফলে, তেল এবং এর উপজাতগুলির দাম, যা আকাশচুম্বী হয়েছিল, তা ২৯শে ফেব্রুয়ারি পর্যন্ত যেখানে ছিল সেখানেই নেমে আসে, যা প্রায় একটি নিখুঁত পরাবৃত্ত সম্পূর্ণ করে। এরপর যখন দুই যুদ্ধরত পক্ষ পুনরায় বাকযুদ্ধমূলক সৌজন্য বিনিময় শুরু করে, তখন দাম ৬% বৃদ্ধি পায়। কিন্তু এই +৬% স্পষ্টতই ২৯শে এপ্রিলে অর্জিত +৬২%-এর চেয়ে কম, এবং তেলের দাম আকাশচুম্বী হলে যে N% অর্জিত হতো, তার থেকেও অনেক কম। ২০০+ ডলার যা অনেকেই তৃতীয় উপসাগরীয় যুদ্ধের একটি নিশ্চিত পরিণতি বলে মনে করেছিলেন। তবে, এই ৬% বৃদ্ধিকে আকস্মিক ধাক্কা হিসেবে শ্রেণিবদ্ধ করা যায় না।

সংক্ষিপ্ততার কারণে পাওয়ার জন্য প্রায় কোনো সময়ই ছিল না। দ্বিতীয় পর্যায়ের প্রভাবের জটিল প্রক্রিয়াযার ফলে মজুরি এক দুষ্টচক্রে জড়িয়ে পড়ে, এমন এক চক্র যা থেকে কেন্দ্রীয় ব্যাংকাররা সবসময় মুক্তি পেতে চান। কেটে ফেলা এবং ঘুম পাড়িয়ে দেওয়াযদিও তারা কাউন্ট আঙ্কেলের মতো অসৎ উদ্দেশ্যে চালিত হয় না।

ইতিমধ্যে, মজুরিআমিই সেই প্রথম মোবাইল ইঞ্জিন যেকোনো প্রকৃত মুদ্রাস্ফীতি প্রক্রিয়ার ক্ষেত্রে। এমন নয় যে এটিই একমাত্র কারণ। আয় বণ্টনের ক্ষেত্রেও, মোট অপারেটিং ফলাফল এর একটি উল্লেখযোগ্য প্রভাব আছে, কিন্তু এটি সাধারণত দাম বাড়ায় না, যদি না... ব্যতিক্রমী ক্ষেত্রেঅর্থাৎ, খুবই, খুবই জোরালো প্রশ্ন। এবং এর তাৎক্ষণিক সরবরাহের চরম ঘাটতিঅন্যথায়, কোম্পানিগুলো বাজারের অংশীদারিত্ব অর্জন করতে বা অন্তত বজায় রাখতে উৎপাদন বাড়িয়ে দেয়, কারণ গ্রাহকদের ধরে রাখা যারা পণ্যগুলোর জন্য বেশি দাম দিতে চান না, কারণ সেক্ষেত্রে তারা প্রতিযোগী প্রতিষ্ঠানের কাছে যেতে সক্ষম।

মজুরি হ্রাস এবং ব্যাপক অনিশ্চয়তা

বর্তমান প্রেক্ষাপটে, মজুরিও তেমন বাড়ছে না এবং চাহিদাও অসাধারণভাবে চাঙ্গা নয়; বরং, মজুরির দীর্ঘদিনের মন্দা অব্যাহত রয়েছে। এবং প্রশ্নটি দ্বারা ভীত থাকে "ঠাট্টা"র কারণে সৃষ্ট ব্যাপক অনিশ্চয়তা জনাব ট্রাম্প (প্রকৃত অর্থেই, কারণ তিনি তাঁর চালচলনে ভালো ম্যানজোনিয়ানদের মতোই), এবং সেইসাথে উচ্চ বিদ্যুৎ বিলের কারণে ক্রয়ক্ষমতা হ্রাসের সাথে মানিয়ে নিতে ভোক্তাদের যে অসুবিধা হচ্ছে। এটা কোনো কাকতালীয় ঘটনা নয় যে তাঁর কৌতুক এবং বিলগুলো তাদের পাঠিয়েছে fiducia.

২০২১-২২ সালের সাথে বড় পার্থক্যগুলো

সংক্ষেপে, বর্তমান পরিস্থিতি ২০২১-২২ সালের পরিস্থিতি থেকে অনেকটাই ভিন্ন, যখন সরবরাহ বাধাএর সাথে ছিল একটি অত্যন্ত কঠিন চূড়ান্ত প্রশ্ন এবং একটি বিক্রয়কর্মীর চাকরির বাজারতারা দুজনেই করেছিল মুনাফার মার্জিন প্রসারিত করুন উভয় ক্ষেত্রেই ক্ষতিপূরণমূলক মজুরি বৃদ্ধি ঘটে।

সুতরাং ব্যাংক অফ ইতালির গভর্নর বেশ ভালো কাজই করেছিলেন, ফ্যাবিও প্যানেটাএই বিশাল পার্থক্যগুলো মনে রাখতে (“এটা ২০২২ সালের পুনরাবৃত্তি নয়”, ৭ জুলাই ফ্রাঙ্কফুর্টে বক্তব্য রাখার সময় তিনি ঘোষণা করেন), যাতে ইসিবি আবারও সুদের হার বাড়ানোর ভুল না করে; যদিও সেই একই অভিজ্ঞতা পুনরায় জাগিয়ে তুলেছে ব্যবসায়িক প্রস্তুতি বর্ধিত ব্যয়ের সাথে মূল্য তালিকা সমন্বয় করার ক্ষেত্রে এমন একটি প্রস্তুতি, যা মূল্য ও ব্যয়ের ব্যাপক সংযমের দীর্ঘ পর্যায়টি ভোঁতা করে দিয়েছিল (প্যানেটা এই বিষয়টি ভালোভাবে তুলে ধরেছেন)।

যে শক্তিগুলো দাম কমাতে পারে

তবে, আশাবাদী হওয়ার কিছুটা সুযোগ রয়েছে। যদি দুই প্রতিদ্বন্দ্বী, যুক্তরাষ্ট্র ও ইরান, অস্ত্র নিয়ে খেলা বন্ধ করে (উভয়ের পুরুষালি মানসিকতার কারণে যা একটি বড় 'যদি'), তাহলে মুদ্রাস্ফীতি হতে পারে। অনেক দ্রুত নিচে নেমে যায় প্রত্যাশার চেয়ে বেশি। শুধু জ্বালানি কাঁচামাল এবং এর উপজাতগুলির মূল্য পুনরুদ্ধারের কারণেই নয়, বরং আরও কিছু কারণে। প্রভাবগুলো রিওয়াইন্ড করুন যুদ্ধের ধাক্কা উৎপাদনকারী সংস্থা এবং ভোক্তা পরিষেবা প্রদানকারী, বিশেষ করে ভ্রমণ ও পর্যটন খাতের উপর যে প্রভাব ফেলেছে।

আমরা রিওয়াইন্ডিং নিয়ে পরে কথা বলব। এখানে আমরা উল্লেখ করছি যে... উৎপাদনে সঞ্চিত মজুদ (২০২১-২২ সালের মতো) উপকরণের ঘাটতি এড়াতে এগুলোর পরিমাণ অতিরিক্ত হয়ে যাওয়ার ঝুঁকি রয়েছে এবং সেগুলো বাতিল করতে হবে; পিএমআই সমীক্ষায় আমরা দেখি যে কোম্পানিগুলো ক্রয় কমাতে শুরু করেছে গুদামগুলো খালি করুনএবং শীঘ্রই তাদের ছাড় দিয়ে বিক্রি বাড়াতে হবে। ছাড় যে ভ্রমণ ও আতিথেয়তা খাতের এমনকি তৃতীয় স্তরের ব্যবসাগুলোও পর্যটন মৌসুমের ক্ষতি কমাতে পদক্ষেপ নিতে শুরু করবে এবং বিমান এবং হোটেল ভর্তি করুনএই ছাড়গুলোর সাথে জ্বালানির মূল্যহ্রাস যোগ করলে, আগামী মাসগুলোতে আমরা ভোক্তা মূল্য শুধু কমার গতিই নয়, বরং আরও হ্রাস পেতে দেখতে পারি।

তারাদের এবং আস্তাবলের মাঝে

যা উপরে ওঠে, তা নিচে নামবেই।আইজ্যাক নিউটনের একটি বিখ্যাত উক্তি ছিল, এবং ঊনবিংশ শতাব্দীতে ইংরেজরা এটিকে এমন একটি প্রবাদে পরিণত করেছিল যা মহাকর্ষের সূত্রকে পদার্থবিজ্ঞানের জগৎ থেকে মানুষের ভাগ্য ও ঘটনাপ্রবাহের জগতে স্থানান্তরিত করে (অথবা, বের্তোল্ডোর ভাষ্যমতে, "যে উঁচুতে পাথর ছুঁড়ে মারে, তা ফিরে এসে নিজের মাথায়ই আঘাত করে")। অর্থনীতিতে বিষয়টা ঠিক সেভাবে কাজ করে না, যেমনটা গত আড়াই শতাব্দী ধরে সামগ্রিকভাবে মানবজাতির কল্যাণের বৃদ্ধি প্রমাণ করে (ব্যাপক বৈষম্য এবং ব্যাপক ওঠানামা সত্ত্বেও)। তবে, কখনো কখনো এটা ঠিক এভাবেই কাজ করেএমনকি এর বিপরীতটাও সত্যি, অর্থাৎ যা নিচে যায়, তা আবার উপরে উঠে আসবেই।আমরা যা অনুভব করছি তা এক বিরল ঘটনা।

প্রকৃতপক্ষে, যুদ্ধ-শক্তির ধাক্কাটি হলো তারাদের কাছে পাঠানো হয়েছে উৎপাদন কার্যক্রম এবং আস্তাবলে সেবা কার্যক্রম। উভয়ের পণ্যের ভিন্ন প্রকৃতির কারণে, যেহেতু একটিতে সরবরাহ ও চাহিদার মধ্যে একটি কালিক ব্যবধান রয়েছে এবং অন্যটিতে প্রায় সবসময়ই একটি কাকতালীয় মিল থাকতে হয়, শিল্প প্রতিষ্ঠানগুলো সক্রিয় করতে সক্ষম হয়েছে। গুদামের জন্য চাহিদা এবং উৎপাদনযাতে মাত্র পাঁচ বছর আগে কাঁচামাল ও আধা-তৈরি পণ্যের ঘাটতি, আকাশছোঁয়া খরচ এবং সরবরাহে বিলম্বের মতো পরিস্থিতির পুনরাবৃত্তি না ঘটে। শুধু এই কৌশলের শুধু ক্ষেত্রে এটি নিজেই সরবরাহ সংকট এবং মূল্যবৃদ্ধির কারণ হয়েছিল, যা এড়ানোর উদ্দেশ্য ছিল এবং এটি ত্রুটিপূর্ণ প্রমাণিত হয়েছিল। অতিরিক্ত দূরদর্শিতা.

রিওয়াইন্ড শুরু হয়েছে

প্রকৃতপক্ষে, হরমুজ প্রণালী বেশ দ্রুত পুনরায় খুলে দেওয়া (যদি ধরে নেওয়া হয় যে নতুন সংঘর্ষগুলো অস্থায়ী) সেই প্রচেষ্টাকে নিষ্ফল করে দিয়েছে এবং এখন সঞ্চিত স্টক ঝুঁকি অত্যধিক প্রমাণিত হওয়ায়, পিএমআই সমীক্ষা অনুসারে, অনেক কোম্পানি শুরু করেছিল ক্রয় হ্রাস করুন অতিরিক্ত মজুদ কমাতে গিয়ে সরবরাহ ও চাহিদা বিপরীত দিকে মোড় নিচ্ছে। মজুদ কমানোর এই প্রক্রিয়া ছড়িয়ে পড়ার সাথে সাথে বিশ্বব্যাপী উৎপাদন খাতে অর্ডার ও উৎপাদনে পতন দেখা যাবে, যা মার্চ থেকে মে এবং কিছুটা জুন মাসের পরিস্থিতিরই প্রতিচ্ছবি।

বিপরীতে পরিষেবা ক্ষতিগ্রস্ত হয়েছে ভোক্তা চাহিদার উপর (জেট জ্বালানির দাম অপরিশোধিত তেলের চেয়ে দ্বিগুণ ওঠানামা করেছে) এবং সার্বিকভাবে পরিবহনের উপর ক্রমবর্ধমান পরিবহন ব্যয়ের তাৎক্ষণিক প্রভাব তাদের ব্যবসাকে ক্ষতিগ্রস্ত করছে। এখন, পরিস্থিতি প্রতিসমভাবে ঘুরে দাঁড়াবে।

দেশগুলোর মধ্যে আবর্তন

এর সাথে সাথে এবং, অনেক দিক থেকে, বিভিন্ন খাতের উপর প্রভাবের বিপরীতমুখীকরণের ফলস্বরূপ “তিন মাসের ধাক্কা”, দেশগুলোর মধ্যে আবর্তন ঘটছে এবং তা আরও জোরদার হবে। বৃহত্তর পরিস্থিতির উপর নির্ভর করে অনুরতি প্রাথমিক শক্তির উৎস এবং বৃহত্তমটির জন্য বিদেশ থেকে প্রবলতা তাদের নিজ নিজ অর্থনীতির পর্যটন।

অবশ্যই ইউরোপ, এবং বিশেষ করেইউরো এলাকাউভয় বৈশিষ্ট্যই বিদ্যমান। তাই ছিল আক্রান্ত সরবরাহ উভয় দিকেইব্যয়ের তীব্র বৃদ্ধি এবং জ্বালানি রেশনিংয়ের ঝুঁকির কারণে – প্রসঙ্গত, সপ্তাহ, এমনকি মাস ধরেই এই ঝুঁকি এবং তেল, গ্যাস ও এর উপজাতের স্বল্প সরবরাহ নিয়ে গ্রীষ্ম এবং সম্ভবত শরৎকাল মোকাবেলার জন্য প্রয়োজনীয় জ্বালানির ভয়াবহতা সম্পর্কে বিশ্লেষণ প্রকাশিত হয়ে আসছে: এখন উভয়ের ক্ষেত্রেই এক নিদারুণ নীরবতা নেমে এসেছে – উভয়ই চাহিদার দিকেঅভ্যন্তরীণ ও বাহ্যিক। অভ্যন্তরীণকারণ, অনিশ্চয়তার কঠিন বাস্তবতা এবং মূল্যবৃদ্ধির তীব্র চাপের মুখে পড়ে পরিবার ও ব্যবসা প্রতিষ্ঠানগুলো সতর্কতার সাথে ব্যয় কমিয়ে দিয়েছে। এস্টেরাকারণ দূরপাল্লার রুটের বিমান ভাড়া এশীয় পর্যটকদের এক বিশাল অংশের জন্য অসহনীয় হয়ে উঠেছিল, যারা নতুন মহাদেশ ভ্রমণের চেয়ে পুরোনো মহাদেশকে অনেক বেশি জানতে আগ্রহী; নতুন মহাদেশটি ইতিমধ্যেই তাদের বসবাস করা ও অভ্যস্ত অত্যন্ত আধুনিক শহরগুলোর সাথে অনেকটাই সাদৃশ্যপূর্ণ।

বিপরীতে, এর জন্য শাস্তি মার্কিন অভ্যন্তরীণ চাহিদার জন্য একটি পরিস্থিতি ছিল (উচ্চ জ্বালানি মূল্যের কারণে ভোক্তাদের তাদের ব্যয় পুনর্বিন্যাস করতে হয়েছিল), কিন্তু একটি দেশ হিসেবে নয়, যা প্রকৃতপক্ষে দেখেছিল বাণিজ্যের উন্নত শর্তাবলীতেল ও গ্যাসের নিট রপ্তানিকারক দেশ হওয়ায়, উপরে উল্লিখিত কারণে কোনো বৈদেশিক চাহিদা ছিল না এবং প্রকৃতপক্ষে বৈদেশিক প্রবাহ থেকে লাভবান হওয়ায়। ফুটবল বিশ্বকাপে ভক্তরাতবে, গত তিন ত্রৈমাসিকে এই তারকাখচিত দৈত্যটি স্থির গতিতে বৃদ্ধি পেয়েছে। ধীর গতি ২০২২ সাল থেকে (গড়ে বার্ষিক +১.৩%), এবং এই মন্দার কেন্দ্রবিন্দু হলো খরচ (+১.৫%), যেখানে এআই-সম্পর্কিত বিনিয়োগ (কারখানা ও যন্ত্রপাতি +১২.২% এবং অস্পর্শনীয় সম্পদ +৮.৫%); অন্যদিকে, সর্বশেষ ল্যানসেটে যেমনটি তুলে ধরা হয়েছে, সৃষ্টি চাকরি এপ্রিল ও মে মাসে ঋতুগত সহগগুলোর সংশোধনের ফলে এটি প্রভাবিত হয়েছিল, অথচ প্রকৃত মজুরি হ্রাস পেয়েছিল।

এবংএশিয়াসাধারণভাবে অর্থনীতি প্রথম মহাদেশ জনসংখ্যার আকার (বিশ্বের মোট জনসংখ্যার ৬০.২%) এবং অর্থনৈতিক আকার (৪৫.৬%) অনুসারে তারা উপার্জন করে রিওয়াইন্ডিং এবং রোটেশন থেকে, কারণ তারা আমদানিকৃত শক্তির উপর নির্ভরশীল এবং কারণ তারা খুব উৎপাদনমুখী কিন্তু তারা এই ক্ষেত্রেও আছে। এআই বিপ্লবের জন্য প্রয়োজনীয় পণ্যের প্রকৃত কেন্দ্রতাছাড়া, অভ্যন্তরীণ দূরত্ব এমন যে, বিমান ভাড়া হ্রাস পূর্বে উল্লিখিত আন্তঃমহাদেশীয় ভ্রমণের পাশাপাশি অন্তঃমহাদেশীয় ভ্রমণেও নতুন গতি সঞ্চার করবে।

যদি আমরা এশিয়ার তিনটি প্রধান অর্থনীতির দিকে তাকাই, তাহলে আমরা ভারতে গতির হ্রাস (যদিও তা এখনও বেশি), জাপানে গতি বৃদ্ধি এবং চীনে বর্ধিত প্রাণবন্ততা লক্ষ্য করি। বিশ্ব কনভয়ের ইঞ্জিন সে ওই ত্রয়ীর একজন।

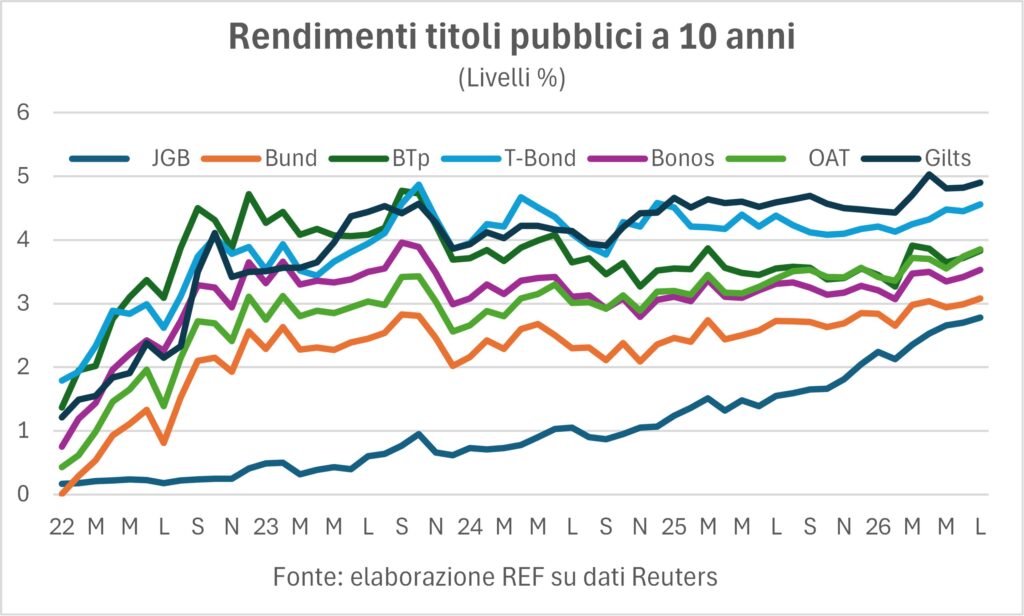

স্থান ও কালভেদে হার বৃদ্ধি পায়।

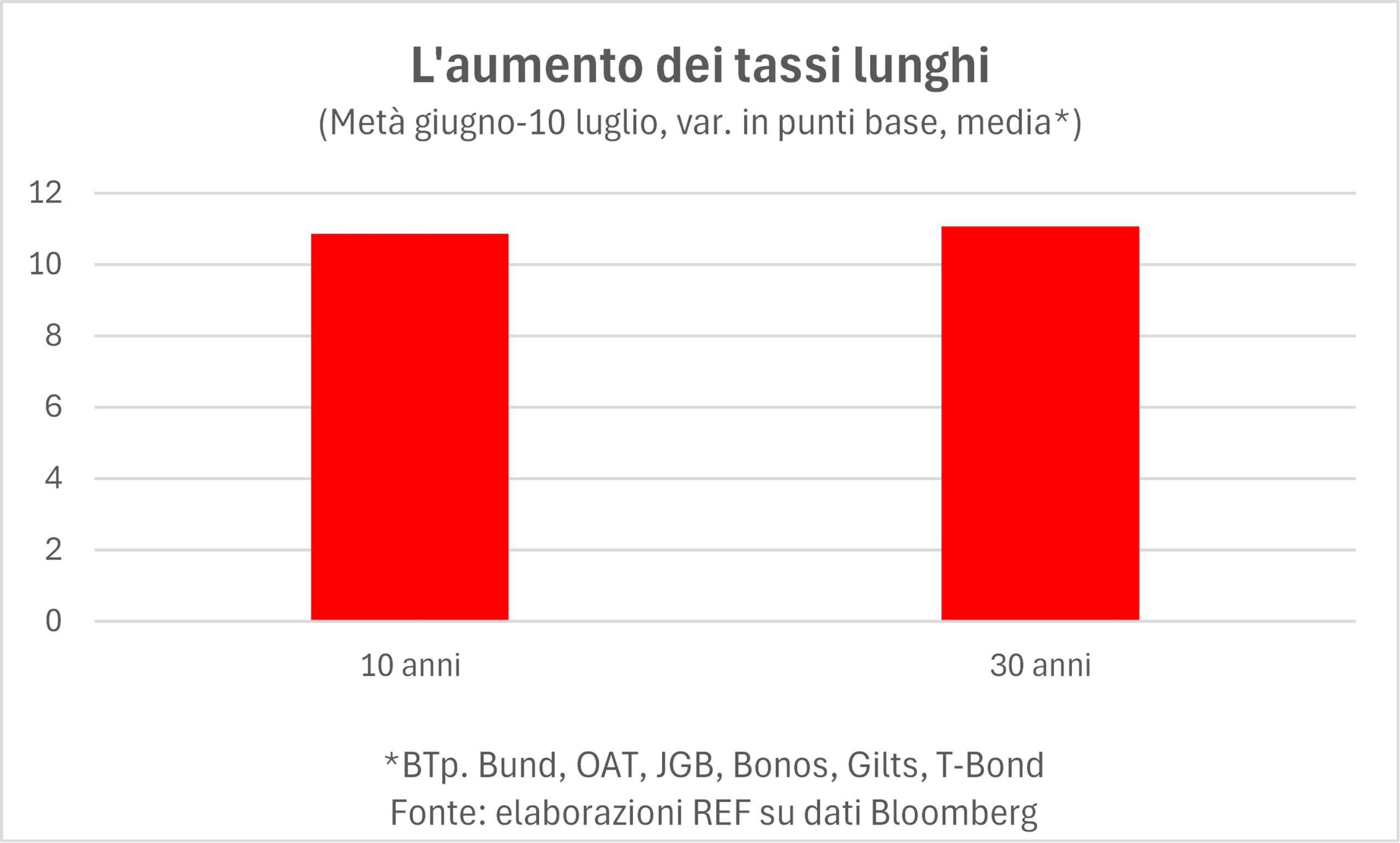

জুন মাসে, কয়েক দিনের ব্যবধানে ছিল দুটি বড় খবরএকদিকে, একটি প্রথম জ্যাহরমুজ প্রণালী পুনরায় খোলার বিষয়ে একটি চুক্তি, যা আজ যতই ভঙ্গুর এবং প্রশ্নবিদ্ধ হোক না কেন, যার ফলে অপরিশোধিত তেলের দামে তীব্র হ্রাস ঘটেছিল, তা এখন কেবল আংশিকভাবে প্রত্যাহার করা হয়েছে; অন্যদিকে, নতুন সভাপতিত্বে ফেডের প্রথম বৈঠক। কেভিন ওয়ারশমূল সুদের হারের স্তরে কোনো অগ্রগতি না হলেও, মুদ্রাস্ফীতির বিরুদ্ধে লড়াইয়ের দৃঢ় পুনর্নিশ্চয়তা দেওয়া হয়েছে।

প্রথম নতুনত্বটি সমর্থন করার কথা ছিল ঘুঘু: কম মুদ্রাস্ফীতি মানে কম সুদের হার। দ্বিতীয়টিকে বাজারগুলো একটি বৃহত্তর সম্ভাবনা হিসেবে ব্যাখ্যা করেছে। হার বৃদ্ধিযেহেতু আমরা সেই বিখ্যাত ২% লক্ষ্যমাত্রা থেকে অনেক দূরে আছি। তাহলে, জুনের মাঝামাঝি থেকে আজ পর্যন্ত সুদের হারের কী হলো? চলুন পশ্চিমা বিশ্বের সাতটি প্রধান বন্ড বাজারের দিকে নজর দেওয়া যাক (জাপানকে 'সম্মানসূচক পশ্চিমা' হিসেবে ধরে, এবং যাই হোক, 'পশ্চিমের মাধ্যমে পূর্বের সন্ধান' আমাদের জাপানেই নিয়ে আসে...): টি-বন্ড, বান্ড, গিল্ট, বিটিপি, ওএটি, বোনো এবং জেজিবি। যা ঘটেছে তা হলো... বাজপাখিদের উদ্বেগই জয়ী হয়েছে পায়রাদের আশা প্রসঙ্গে: সর্বত্র ফলন সামান্য হলেও বেড়েছে, এবং আরও উদ্বেগের বিষয় হলো, তা বেড়েছে দীর্ঘ সময়সীমা (৩০ বছর) ১০-বছরের ফলনের সমান।

পুঙ্খানুপুঙ্খভাবে পরীক্ষা করা সবসময় কঠিন বাজারের প্রেরণাযদি এটা সত্যি হয় যে, এফওএমসি-র (ফেডের যে সংস্থাটি মুদ্রানীতি সংক্রান্ত সিদ্ধান্ত নেয়) অনেক সদস্যের তেজি মনোভাবের আকাঙ্ক্ষাগুলো, স্বয়ংক্রিয়ভাবে, অন্যান্য বাজারের সুদের হারের পূর্বাভাসকে প্রভাবিত করার কথা ছিল না, তাহলে সুদের হার বৃদ্ধির পেছনে অন্যান্য প্রেরণা থাকা উচিত যা প্রসারিত হয় স্থান ও সময়েআমরা অতীতে একাধিকবার এই কারণগুলো তুলে ধরেছি: বিনিয়োগের প্রয়োজনসরকারি ও বেসরকারি। সরকারি বন্ডের আয় এই বিষয়টি প্রতিফলিত করে যে, প্রয়োজনীয় বিনিয়োগের ফলে বিভিন্ন রূপান্তর ডিজিটাল ও পরিবেশগত বিষয়গুলো সরকারি খাতের ওপর ব্যাপক চাপ সৃষ্টি করে, এর সাথে যুক্ত খরচ তো আছেই। প্রতিরক্ষাকিন্তু বেসরকারি খাতের বিনিয়োগের চাহিদাও কোনো অংশে কম গুরুত্বপূর্ণ নয়।AIঅন্যান্য শিল্প বিপ্লবের মতো নয়, এটিকে বাস্তবে রূপ দেওয়ার আগে প্রয়োজন হয় বিশাল ব্যয় মূলধন হিসাবে, এখানেই এবং এখনই। ব্যাপারটা অনেকটা এমন যে, প্রথম শিল্প বিপ্লবের দিকে ফিরে তাকালে, প্রথমে লক্ষ লক্ষ বাষ্পীয় ইঞ্জিন তৈরি করা এবং তারপর সেগুলোকে স্থান ও কাল জুড়ে বিতরণ করা প্রয়োজন ছিল, যাতে যারা সেগুলো গ্রহণ করেছিল তারা বর্ধিত উৎপাদনশীলতা থেকে উপকৃত হতে পারে।

যেমনটি উল্লেখ করা হয়েছে, এই বিনিয়োগের প্রয়োজনীয়তাগুলো হলো কিছু সময় ধরে স্পষ্টকেন, মনে হচ্ছে, এগুলো রিটার্নের উপর আগের চেয়ে বেশি প্রভাব ফেলতে শুরু করেছে? সবসময়ই এমন একটি অপ্রত্যাশিত মুহূর্ত আসে, যখন বাজার "বুঝতে পারে" যে বিশাল বিনিয়োগের জন্য প্রয়োজনীয় অর্থায়নের মতো কোনো একটি বিষয়কে গুরুত্ব সহকারে নিতে হবে, এবং সেই অনুযায়ী কাজ করে।

দ্যঅন্তর্নিহিত মুদ্রাস্ফীতি (খাদ্য ও শক্তি ব্যতীত) মোটামুটি স্থিতিশীল থাকে, এবং তাই মুদ্রাস্ফীতির প্রত্যাশা (সূচকযুক্ত এবং সূচকবিহীন বন্ডের আয়ের পার্থক্যের মাধ্যমে যেমনটা প্রকাশ পায়), যা যুদ্ধ শুরুর সময়ে বেড়ে গিয়েছিল, তারপর থেকে সেই স্তর থেকে হ্রাস পেয়েছে। সমস্যাটি হলো, নামমাত্র হারের বৃদ্ধি সঞ্চারিত হয়। বাস্তব হারে লাইভইতালি ও ফ্রান্সে এই হার ২% ছাড়িয়ে গেছে, যা ‘শূন্য’ পর্যায়ে থাকা প্রবৃদ্ধিকে কোনোভাবেই সাহায্য করে না।

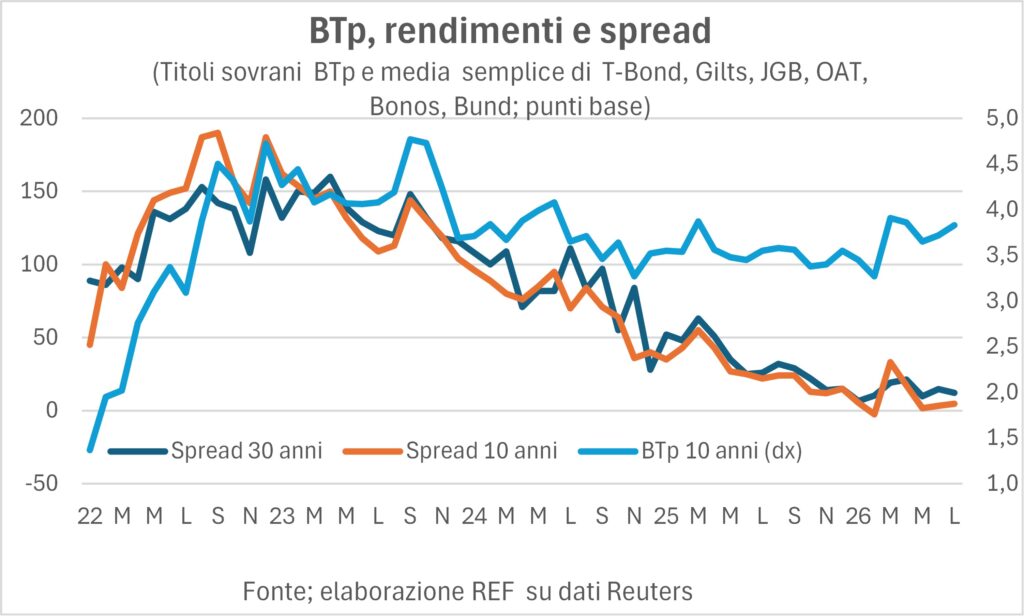

সুদের হার বাড়ার সময়ে যেমনটা ঘটে, বিটিপি ছড়িয়ে পড়েছে তারা এর কারণে ভুগছে, যদিও তা ফেব্রুয়ারিতে ইরানের ওপর মার্কিন-ইসরায়েলি হামলার ঠিক আগে হওয়া রেকর্ড সর্বনিম্ন স্তরের কাছাকাছিই রয়েছে।

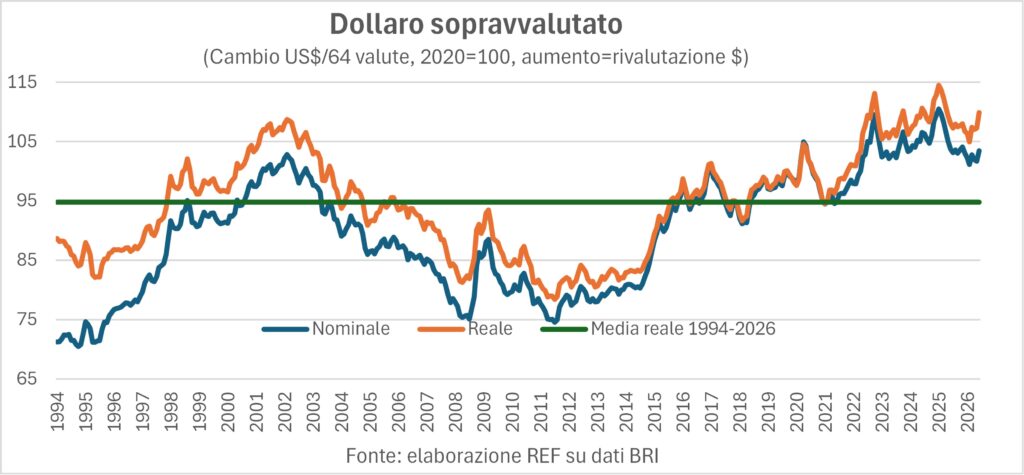

ডলার শক্তিশালী হয়

La মার্কিন মুদ্রা নিয়ে নানা রকম ঘাঁটাঘাঁটি করা হয় চক্রীয় এবং কাঠামোগত কারণ থেকে। কখনও একটির প্রভাব থাকে, কখনও অন্যটির। কাঠামোগতভাবে, ডলার হলো ওভাররেটেডএর কার্যকর বিনিময় হার, নামমাত্র এবং প্রকৃত উভয়ই, দীর্ঘমেয়াদী গড়ের চেয়ে উল্লেখযোগ্যভাবে বেশি (গ্রাফ দেখুন), এবং এই মূল্যবৃদ্ধি ‘মেড ইন ইউএসএ’ পণ্যের প্রতিযোগিতামূলক ক্ষমতাকে দুর্বল করে এবং আমদানিকে উৎসাহিত করে। এর পরিণতি কী? বাণিজ্য ঘাটতি শুল্ক সত্ত্বেও আমেরিকান উচ্চ স্তরে অব্যাহত রয়েছে, এবং নেট বিদেশী অবস্থান মার্কিন যুক্তরাষ্ট্রের (সম্পদ বিয়োগ দায়) পরিমাণ উদ্বেগজনকভাবে ঋণাত্মক, যা জিডিপির ৭৩ শতাংশ (তুলনার জন্য, ইতালিতে এটি মূলত ধনাত্মক)।

কিন্তু, অর্থনৈতিক কারণগুলোর প্রতিটি নড়াচড়ার সাথে সাথে মৌলিক বিষয়গুলোর ভার হালকা হয়ে আসে: নতুন ফেড চেয়ারম্যানের ‘মুদ্রাস্ফীতি কাটবে না’ এই বিশ্বাস পুনর্ব্যক্ত করার জন্যই বাজারগুলো এটা বিশ্বাস করতে বাধ্য হয়েছিল যে, মার্কিন যুক্তরাষ্ট্র এবং বাকি বিশ্বের মধ্যে সুদের হারের পার্থক্যের সম্ভাব্য বৃদ্ধির উপর ভিত্তি করে মূল সুদের হার বাড়বে এবং তা ডলারকে শক্তিশালী হওয়ার দিকে নিয়ে যাবে। প্রতিক্রিয়া আরও ব্যাপক ছিল। কারণ, আমরা জানি, কেভিন ওয়ার্শকে ট্রাম্প এই ম্যান্ডেট দিয়েই নিয়োগ দিয়েছিলেন—যা ফিসফিস করেও বলা হয়নি—হার কমানোর জন্য।

মুদ্রা বাজারের আরেকটি উল্লেখযোগ্য বিষয় হলো ক্রমাগত ইয়েন দুর্বলতাঅতীতে আমরা তুলে ধরেছি যে, জাপানি মুদ্রার অবমূল্যায়ন কীভাবে মার্কিন (টি-বন্ড) এবং জাপানি (জেজিবি) ইল্ডের ব্যবধানের সাথে ঘনিষ্ঠ সম্পর্ককে জোরালোভাবে ভুল প্রমাণ করেছিল। যখন এই ব্যবধান বেড়েছিল, তখন আমেরিকায় বিনিয়োগ করা বেশি লাভজনক ছিল এবং পুঁজির বহির্গমন ইয়েনকে দুর্বল করে দিয়েছিল। কিন্তু, গত এক বছর ধরে এর বিপরীতটাই ঘটেছে। জাপানি হারে তীব্র বৃদ্ধি পার্থক্যটি উল্লেখযোগ্যভাবে কমে এসেছে, এবং তা সত্ত্বেও, ইয়েনের (ডলারের বিপরীতে) এমন অবমূল্যায়ন হয়েছে যা গত চল্লিশ বছরে দেখা যায়নি। এর কারণ কী? কেউ যুক্তি দিতে পারেন যে, পার্থক্যটি কমে এলেও, জাপানি পুঁজির জন্য এটি এখনও বিদ্যমান। টি-বন্ডে বিনিয়োগ করা সুবিধাজনক।কিন্তু মূল কারণটা অন্য বলে মনে হচ্ছে। এটি আবার শুরু হয়েছে। বাণিজ্য বহনঅর্থাৎ, কম সুদের মুদ্রায় ঋণ নিয়ে বেশি সুদের মুদ্রায় বিনিয়োগ করা। এটা সত্য যে সুবিধা এর বাণিজ্য বহন সংকুচিত হলেও, অনেক বিনিয়োগ তহবিল অধিক মুনাফাদায়ক ডলার কেনার জন্য আবার ইয়েনে ঋণ নেওয়া শুরু করেছে। বাণিজ্য বহন এটি কোনো বিশেষায়িত পদ্ধতি নয়, বরং মুদ্রা বাজারের লেনদেনের একটি বড় অংশ এর আওতাভুক্ত।

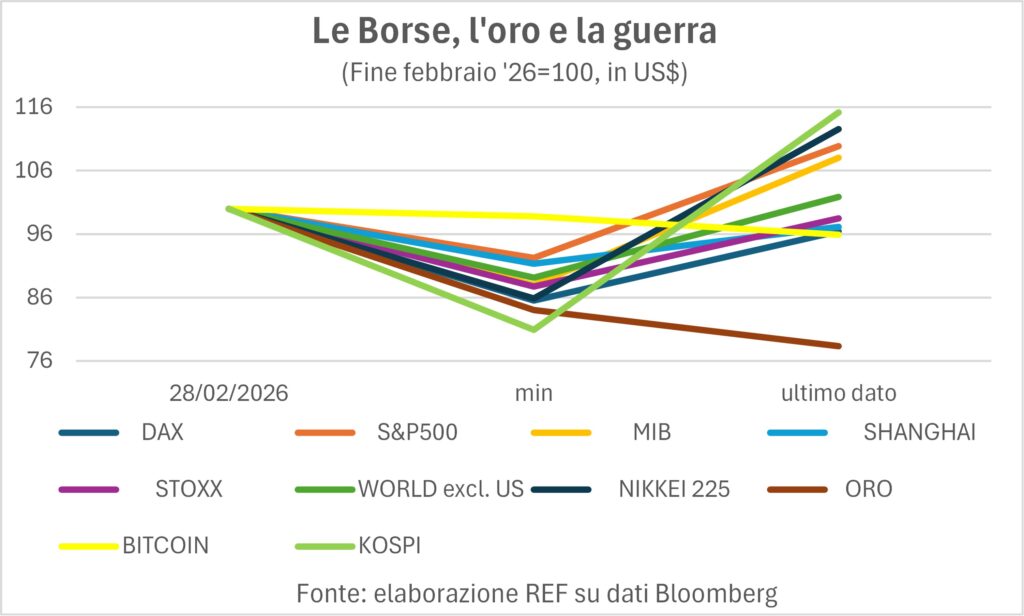

যুদ্ধ ও বুদবুদের মাঝে শেয়ার বাজার

ফেব্রুয়ারির শেষের ঘটনার পর, শেয়ার বাজারে (এবং এর মতো একটি নিরাপদ আশ্রয়স্থল)স্বর্ণ এবং একটি ভালো 'রঙের ক্যান যা পালিয়ে যায়' যেমন Bitcoinস্বাভাবিকভাবেই সবাই আতঙ্কিত হয়েছিল এবং সবার শেয়ারের দাম কমে গিয়েছিল, যার মধ্যে বিটকয়েনের দর সর্বনিম্ন পর্যায়ে ১% এবং দক্ষিণ কোরিয়ার কোস্পির দর ২০% কমেছিল। আর আজ?

প্রারম্ভিক স্তরের তুলনায়, আমরা ভাগ করি নয়টি কার্যকলাপ গ্রাফটিতে প্রাথমিক স্তরের নিচে থাকা এবং কমবেশি পরিমাণে তা অতিক্রম করা সূচকগুলোর মধ্যে একটি বিভাজন রেখা আঁকা হয়েছে। উপাত্তগুলো মূল্য এবং বিনিময় হারের সম্মিলিত প্রভাব দেখায়: সূচকগুলো সবই... ডলারে রূপান্তরিতএখন পর্যন্তসর্বশেষ স্থানটি হলুদ ধাতুর দখলে।যা সম্ভবত গত আঠারো মাসের শক্তিশালী ঊর্ধ্বমুখী উত্থানের মূল্য দিচ্ছে। যুদ্ধ-পূর্ববর্তী পরিসংখ্যানের নিচে আরও রয়েছে – তবে -১ থেকে -৪% পর্যন্ত সামান্য হ্রাস সহ – ডাক্স জার্মান, দ Bitcoin এবং এর সূচক চীনা স্টক এক্সচেঞ্জ (SHCOMP.IND)। চলুন প্লাটুনের প্রধানের কাছে যাওয়া যাক: প্রথম স্থানে এটা কিংবদন্তী Kospi, অনুসরণ করে Nikkei225, থেকে এস ও পি 500আমাদের থেকে মিব এবং MSCI সূচক থেকে 'মার্কিন যুক্তরাষ্ট্র বাদে বিশ্বেরতাহলে 'জনগণের প্রজ্ঞা' আমাদের কী বলে? এটি আমাদের বলে যে উপসাগরীয় যুদ্ধ এটা আত্মবিশ্বাস ও আশাকে খুব বেশি আঘাত করেনি।যুদ্ধ ও বুদবুদের মুখে বাজারগুলো উদাসীনতা দেখিয়েই চলেছে। শুভ কামনা...