你知道当一张图发出尖叫声时,尖叫声告诉你很多事情吗?

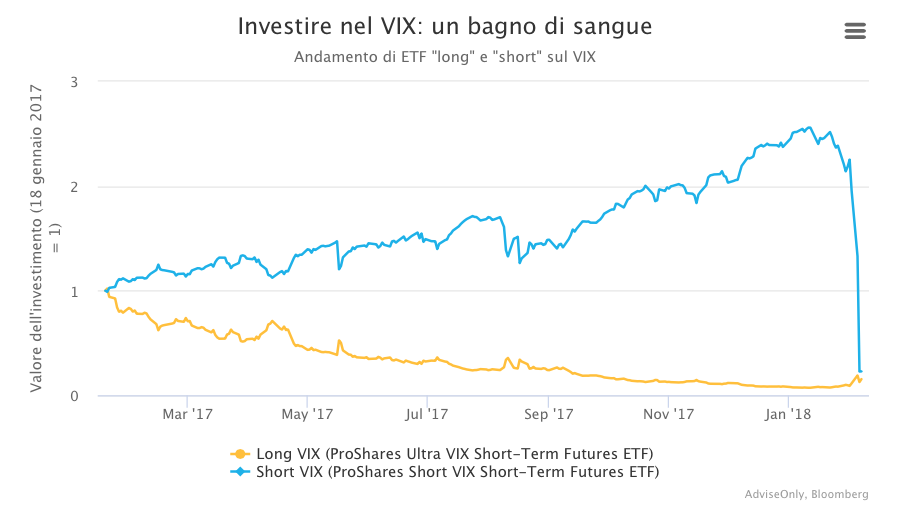

在这里,正是下图的情况,与两个投资的趋势有关VIX波动率指数 (在世界证券交易所上市的众多 ETF 中有两个),一个 长,即定位在 VIX 上升的情况下获利,而另一个 短,它指向下降。

两种投资在性质上截然相反,但在结果上却是一致的:灾难。 全油门损失,以防万一 短,以防万一,在过去十二个月中损失了 86,5%(以欧元计) 长,损失了 73,2%。 所有这一切都发生在 VIX 指数飙升 167,5% 的同时(同样以欧元计,即使该物质以美元计价没有变化)。

简而言之,投资者可以从最近 VIX 的暴跌中吸取一些教训。

糟糕的作者回复

VIX 对于监控市场温度非常有用(它实际上是我们风险晴雨表的基本组成部分)。 但作为一项投资,最好不要管它。

这是因为投资 VIX 的储户是通过 ETF 或复制 VIX 的专门基金进行投资的。 VIX 的反应很糟糕——以上数字不言自明。 主要原因之一是它并不简单,而且成本往往很高,以牺牲性能为代价。

2008 年,作为另类策略的量化经理,我亲身体验了这一点,基于一个模型的信号,VIX 远远超过了当时的历史高位 统计套利, 我们去了 短 VIX 期货,认为它只会下跌。 所以它确实发生了。 除此之外,不是花几天时间下来,而是花了几个月时间。 在那几个月里,“滚动”到期期货并用新期货取而代之的负担是毁灭性的。 我吸取了教训,老实说,从那以后我不想再听到有关 VIX 的系统策略。

负面反馈

从数学结构的角度来看,金融市场是一个高度相互关联的复杂系统。 这导致它像黑曼巴一样做出反应:快速而致命。

具体来说,当 VIX 飙升时,许多(通常是杠杆化的)专业 VIX 基金和 ETF 被迫购买 VIX 期货(从而增加需求并推高价格),同时卖出指数期货。S&P500(对它的需求减少,以及将其推低)。

这有点技术性,我知道,但结果是引发了VIX快速增长和股市价值下跌的恶性循环; 它走得越远,它获得的力量就越多。 但它并没有就此结束。 几乎所有策略 趋势跟踪(例如基于移动平均线的策略)触发标准普尔 500 指数的抛售。以及受保护的投资策略(例如 CPPI、 风险平价, 那些基于 风险价值,或持续波动和公司。 这个想法是,当风险增加时,它会卸载风险资产的投资组合,增加它们的波动性并引发进一步的抛售。

简而言之,有很多顺周期投资策略可以快速跟踪和放大这些剧烈的市场波动。

策略拥挤

尽管存在这些缺点,但近年来波动率持续显着下降,VIX 降至 9,1%,这一水平如此反常以至于显得自相矛盾,刺激了波动率策略。 他们变得非常受欢迎。 或者,用行话来说,他们是“挤”,即“拥挤”。

而且,就像过多的人群聚集在小地方时一样,它们变得不稳定和危险:空气中充满了某种东西,恐慌就在拐角处。 最近证券交易所的表现就是证明。

我希望您清楚,有无数种方式可以实现财务自杀:好吧,在各种基金和 ETF 中持有大量头寸 长, 短, 超短 o 超长 在 VIX 上,它们是结束储蓄寿命的绝佳方式。 然后,你看。

来源: 只建议