2013年前几个月信贷紧缩现象加剧:抱怨配给的公司数量不断增加,尤其是在较小的公司中。 这种现象,正如在“促进增长的金融”会议期间出现的那样,由 Circolo REF Ricerche 与 Comoi 在米兰的 Circolo della Stampa 合作, 它带来了非常高的经济和社会成本,并加剧和延长了意大利以及其他欧洲国家正在发生的衰退。 数据不言自明:一年多来,银行对企业贷款的变动率基本上为负,对于所有规模的类别都是如此。 然而,意大利央行金融稳定报告(2013年)的数据显示,中小企业是报告配给力度较大的企业。 此外,自 2012 年初以来,不同规模贷款的利率差距也一直在扩大. 这是教授的演讲 REF Ricerche 的 Angelo Baglioni 在会议期间与 Comoi Group 合作。

信贷紧缩不仅是与贷款供给条件受限有关的现象,也反映出企业投资下降,进而导致贷款需求下降。 然而,欧洲中央银行对欧元区和意大利银行对我国进行的调查表明 信贷供应条件收紧,其顺周期效应是不可否认的。

2012 年是银行贷款下降影响的第一年,不仅是被归类为“风险”的公司 (基于预算指标),但 甚至那些被认为“健康”或“易受伤害”的人,与前两年发生的情况相反。 这表明信贷限制也惩罚了收入和资本状况良好的公司; 这些公司由于财政拮据而不得不减少活动,这是当前形势下效率特别低的结果。

信贷紧缩的主要决定因素在于与银行活动相关的信贷风险增加. 从银行贷款违约率数据可以看出,2012 年该指标在企业方面出现激增,这反过来又增加了 2008-2009 年危机期间已经出现的强劲增长。 入户指标更稳定, 但近三年仍高于前十年。 授信条件的收紧是银行对业务风险增加的反应。

放眼未来,很难想象我国能迅速摆脱这种银行信贷紧缺的局面. 这不仅是出于刚才所说的经济原因,还有其他方面的原因。 其中,必须记住的是 长期以来,意大利银行体系的特点是资金缺口很大:与来自客户(家庭和企业)的资金相比,提供给客户的贷款过多。 这种结构性数据迫使意大利银行转向国际批发市场,后者构成了决定性的融资来源。 然而,这一来源在金融危机期间逐渐枯竭。 特别是,主权债务危机的恶化导致欧元区货币和金融市场的分割,这使得意大利银行进入这些市场变得困难和昂贵。 另一个结构性因素将阻碍银行信贷量的复苏,这是由于正在向更严格的监管形式过渡:不仅收紧与巴塞尔 III 协议相关的资本要求,而且新的流动性要求。

意大利公司传统上依赖银行融资,在更大程度上比其他国家,不仅是盎格鲁-撒克逊国家,还有欧洲大陆的国家。 意大利央行数据显示,2012年意大利银行债务占非金融企业总债务的比重超过65%,而法国不到40%,德国不到50%; 美国和英国的数字约为 30%。 这种过度依赖主要是由于意大利的产业结构,特别偏向小型企业。 与外国竞争者相比,它特别不利意大利的工业体系,在这个阶段,由于刚才说明的原因,银行信贷供应薄弱。

由于这些原因,迫切需要为公司确定传统银行中介活动的替代融资渠道。 在当前的政策辩论中,许多人都强调了这种紧迫性。

企业融资新渠道

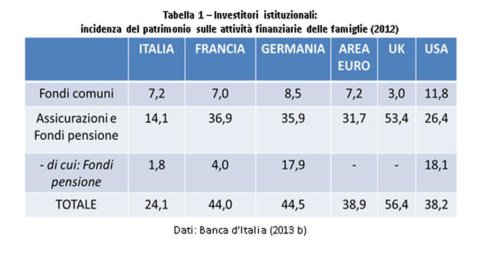

确定银行业的替代融资渠道必须从观察机构投资者拦截相当数量的家庭储蓄开始,这些储蓄可以部分用于生产系统。 国际比较表明,这些中介机构的代收还有提升的空间。 此外,鉴于目前对政府债券投资的高度集中,他们的投资构成应朝着更加多元化的方向发展。

在收藏方面, 在意大利,与家庭储蓄相关的由保险公司尤其是养老基金管理的资产的比例要低得多 与欧元区其他国家以及美国和英国相比。 资产方面,2012年相关数据显示,意大利保险公司66%的技术反转投资于政府债券。 对于养老基金,投资于政府债券的部分等于 50%。 因此,很明显,补充养老金的发展和保险部门资产的进一步多样化是可以利用的机会,以便将更大比例的家庭储蓄用于企业。

从这个角度来看,非银行中介机构可以发挥重要作用: 这些可以成为将储蓄从机构投资者转移到企业的渠道。 事实上,就其性质而言,机构投资者不会进行选择向其发放贷款的公司的活动,尤其是与中小企业有关的公司。 他们通常根据公开信息投资公开交易的证券。 他们在金融市场上的投资主要是针对大公司发行的政府债券和公司债券。 相反,有专门从事公司估值的非银行中介机构:例如,私募股权和风险投资基金。 近年来,金融危机之后,该部门出现萎缩; 与其他欧洲国家相比,意大利目前的发展程度要低得多。 因此,这些中介机构的发展具有潜力,可以从机构投资者那里筹集越来越多的资源,甚至为处于起步阶段的小型企业和投资项目提供资金。 此外,该部门的发展可以部分弥补中小企业对在证券交易所上市的历史厌恶:通过提供风险资本,私募股权基金对证券交易所起到补充作用。 这一角色在意大利尤为重要,那里的股票市场规模(相对于 GDP)比其他欧洲国家要小。

一种可以迅速起飞的特殊类型的中介由专业投资基金 (SIF) 运营. 这些是针对机构投资者的投资基金,为出口信贷提供资金。 向外国进口商提供延期付款的出口公司通常需要转让其持有的贸易信贷,因为流动性需要。 鉴于银行信贷的稀缺性和成本,它可以求助于 SIF,后者购买无追索权的商业信贷,以银行协助进口商签发的信用证为代表。 通过这种方式,意大利出口商获得了流动性并摆脱了信用风险。 SIF 在开立信用证的银行提供担保的情况下购买风险有限的资产。 此外,它可以应用多元化和风险控制技术,从而为机构投资者提供投资于满足其风险限制要求的基金的可能性。

信贷基金在盎格鲁-撒克逊市场得到发展. 同样在这种情况下,这些是根据共同投资基金的逻辑运作的运营商。 然而,他们不是简单地购买市场交易的证券,而是向企业放贷,通常是长期放贷并将其持有至到期。 这些可以是新发放的贷款,也可以是另一家金融中介机构已经发放的贷款,后者将其转移到信贷基金。 在第二种情况下,我们显然存在证券化交易。

证券化在当前辩论中受到很多关注:许多人希望以公司贷款而非房地产抵押贷款为基础的资产支持证券 (ABS) 市场复苏。 但是,必须谨慎看待这种技术。 首先,必须记住,这会导致信用中介部门的激励扭曲问题:发放贷款然后在市场上出售的做法降低了银行正确评估和监控债务人信用度的积极性. 此外,证券化往往会产生难以评估的复杂金融产品; 这些产品在有组织的市场之外交易的事实增加了其价格形成过程的不透明性。 这些特性使得 ABS 容易受到突发性流动性危机的影响,交易量会在短时间内急剧减少; 这就是 2007-2008 年金融危机爆发时发生的情况。

为避免重蹈覆辙,金融稳定委员会和国际证监会组织已认识到有必要根据某些原则在国际层面协调规则。 首先,风险保留:出售 ABS 发行标的贷款的中介必须在其资产负债表中保留一部分(至少 5%)的贷款。 第二,透明度:ABS发行人必须向投资者提供足够的信息来评估他们的风险; 专业投资者必须能够自行对这些金融产品进行压力测试,接收与提供给评级机构的信息类似的信息。