经济学和金融专业的学生被告知,金融市场有一种魔力,许多对象将巨额资金转移到他们不了解的其他对象,即使他们认为自己拥有偿还资金的无形权利,如果有任何回报增加的话。 如果我们用信任代替魔法,我们就会发现金融市场正常运作不可或缺的条件。 可以肯定的是,就像我们国家的情况一样,任何意向书都无法挽回市场上已经消散的魔力。

Michele Fratianni 最近提出的建议(发表于 Firstonline 去年 25 月 1926 日)支持将短期政府债券强制转换为十年期 BTP。 提案不仅从放置在阁楼的工具箱中取回旧工具(自战后以来从未使用过),还明确回顾了 90 年墨索里尼实施的意大利公共债务整合,随后是多年执政的不可能让愤怒的储户发行新的政府债券,意大利经济的深度衰退也是由于实现“1993 配额”(G. Carli,G. Carli,Cinquant'anni di vita italiana,Laterza, 20 年,第 21 -XNUMX 页)。 魔法已经消散了很长时间,随之而来的是经济的增长。

因此,值得再次记住 Guido Carli(Bruno Visentini 的好朋友)和他(在 386 年代和 XNUMX 年代初期)与他的朋友的热烈讨论,Carli 回忆说,当时 Visentini 的话,“剥夺了语言技巧,总是导致:公共债务的强制重组”。 但卡利也提醒他的朋友,“这种类型的行动只有在允许在罗马市中心用棍棒屠杀像乔瓦尼·阿门多拉这样有价值的人的政权中才有可能”(G. Carli, op. cit. p. XNUMX).

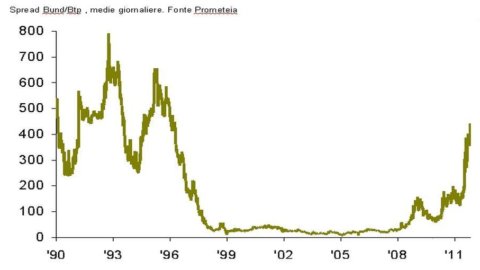

因此,在放弃回归墨索里尼独裁统治的假设之后(也因为与那时不同,欧元取代了里拉,欧洲央行取代了意大利银行作为最后贷款人的职能),人们可能会问,鉴于今天的情况,是否(债务/GDP 比率为 120%;利率水平不断推高利息支出;Bund 和 BTP 之间的利差 - 见附图 - 一如既往地反映了金融市场对尊重的判断政府偿还所承担债务的能力),采取行政途径(合并是最大的表现形式)管理意大利公共债务存量代替市场途径是合适的,同时请记住,今天意大利公共债务证券的平均寿命(截至 30 年 2011 月 7,11 日计算)为 8,93 年,同一天 BOT 占股票的 64,73%,BTP 占相同股票的 2012%; 尽管 XNUMX 年的排放量巨大,但意大利政府却不知道。

也许建议退出欧元区(公共债务整合的必然结果),正如保罗克鲁格曼似乎也想建议的那样(25 月 XNUMX 日国际先驱论坛报),支持美国大金融能够回归的愿望在相互竞争的多种货币之间进行仲裁。

无论如何,正如 BIS - 国际清算银行提醒我们的那样,“原则上,政府干预应该迅速而果断,其明确目标是消除任何不确定性”(BIS,2008 年报告,第 161 页)。 但随后这些年的经验表明,无论是最高贵的欧洲政府还是我们的政府,都没有迅速果断地进行干预以消除任何不确定性并使市场恢复活力。

但 Fratianni 的提议让我们反思了我们的过去:从某种意义上说,我们似乎听到了辩论的回声,尽管排除了任何债务整合的假设,但在 1981 年财政部和意大利银行离婚之前(由Andreatta 和 Ciampi),他们通过免除中央银行保证财政部在拍卖中提供的证券的全部配售,批准了公共债务管理中立法、行政和货币权力之间职责的分离,并标志着激进的货币政策的改变有利于意大利的金融稳定。

沿着回忆之路,人们还发现了一项(非行政)财政政策的提议,该政策将通过短期债券的极高利率和等于零的利率来激励投资者在二级市场上认购期限较长的政府债券对于期限为十年及以上的证券。 由于到期期限延长的优势,财政部可能会损失收入。 很明显,正如当时观察到的那样,这种激励只有在家庭投资组合的构成和专业投资者的决策倾向于评估税后证券回报的情况下才会产生影响; 另一方面,如果证券收益率的估值不包括税收,那么激励措施就不会起作用,财政部除了不收税外,甚至不会享受利息支出的减少。 在不确定的情况下,这条路也被放弃了,今天,由于最著名的专业研究可能表明的合同和金融工具的不透明性,试图让它恢复生机似乎是不合适的。

仍然在回忆的大道上,我们遇到了 1992 年,在此期间,利差(见附图)在 464 年第一季度的最低 1992 个基点和同年第四季度的近 700 个基点之间移动(它将达到23 年第一季度最低 1999 个基点)。 就其本身而言,债务与 GDP 的比率为 105%,迅速上升至 120 年达到的 1994%,就像今天一样。 大家还记得,1992 年 1992 月里拉脱离了 EMS 汇率协议,尽管阿马托政府在 XNUMX 年 XNUMX 月采取了措施,随后又在同年 XNUMX 月采取了马克西策略。 然而,即便如此,也没有回归公共债务行政管理的假设; 国内外可靠政府的继任足以让意大利加入欧元区,这反过来又使意大利经济回到金融稳定的道路上,并随之对金融市场产生魔力。

最后,可以在旧工具箱中再次找到轻型合并,对最多样化的投资者类别使用投资组合限制政策。 考虑到外国投资者持有超过 50% 的意大利公共债务,即使不是不可能,这条路也很难走。 与 1926 年一样,对于随后发行的意大利公共债务证券而言,后果将是灾难性的。

公共债务问题没有捷径——例如行政解决方案。 同样,不建议追溯记忆的途径来重新发现旧工具。 因此,剩下的就是回到今天的政治及其责任,为此接受 J. Schumpeter 的话,即预算“不过是国家的骨架,去掉了所有错误的意识形态(...... ) 并且一个民族的历史征税是其通史的重要组成部分”(J. Schumpeter,国家和通货膨胀,Boringhieri 1983,第 193 页)。

重新发现阁楼工具箱的内容从来都不是一个国家可以引以为豪的事情,但即使在这种情况下,如果政府没有以消除任何不确定性为明确目标而表现得迅速果断,同样的工具也会失败。 因此,无论使用什么工具和重新审视的盒子,问题的解决方案都会回到政治手中。

如果我们看一下所附的图表,我们可以得出结论,将意大利带入欧元区的政策构成了意大利通史的一个转折点,不幸的是没有跟进。 重复它似乎微不足道,但消散的魔力只能随着一项想要并知道如何以绝对的国内和国际信誉在意大利通史中留下新转折点的政策回归。 我们今天的英雄(可以这么说)能否将利差拉回到不超过 23 个基点?