اکنامکس اور فنانس کے طلباء کو بتایا جاتا ہے کہ مالیاتی منڈیوں میں جادو ہے جہاں بہت سارے مضامین دوسرے مضامین میں بھاری فنڈز منتقل کرتے ہیں جن کو وہ نہیں جانتے ہیں، حالانکہ وہ سمجھتے ہیں کہ ان کے پاس فنڈز کی واپسی کے غیر محسوس حقوق ہیں، اگر واپسی سے کچھ بڑھ جاتا ہے۔ اگر ہم جادو کو بھروسے سے بدل دیتے ہیں، تو ہمیں مالیاتی منڈیوں کے درست کام کرنے کے لیے ناگزیر شرط مل جاتی ہے۔ جو بات یقینی ہے وہ یہ ہے کہ جیسا کہ ہمارے ملک میں ہوتا ہے، کوئی بھی خطِ ارادہ اس جادو کو واپس نہیں لا سکتا جو بازاروں میں تحلیل ہو چکا ہے۔

مشیل فریٹیانی کی طرف سے پیش کی گئی حالیہ تجویز (فرسٹ آن لائن پر شائع ہوا۔ گزشتہ اکتوبر 25) قلیل مدتی سرکاری بانڈز کو دس سالہ بی ٹی پیز میں زبردستی تبدیل کرنے کے حق میں۔ یہ تجویز جو کہ نہ صرف پرانے اوزار (جو جنگ کے بعد کے دور سے کبھی استعمال نہیں ہوئے) کو کچھ عرصے کے لیے اٹاری میں رکھے گئے ٹول باکس سے بازیافت کرتی ہے، بلکہ 1926 میں مسولینی کے ذریعے نافذ کیے گئے اطالوی عوامی قرض کے استحکام کو بھی واضح طور پر یاد کرتی ہے، جس کے بعد کئی سالوں کے اقتدار کے لیے ناممکنات نے مشتعل بچت کرنے والوں کے ساتھ نئے حکومتی بانڈ قائم کیے، اور اطالوی معیشت کی گہری کساد بازاری بھی "90 کوٹہ" کے حصول کی وجہ سے (G. Carli, G. Carli, Cinquant'anni di vita italiana, Laterza, 1993، صفحہ 20 -21)۔ یہ جادو کافی عرصے سے تحلیل ہو چکا تھا اور اس کے ساتھ ہی معیشت کی ترقی بھی ہوئی۔

اس لیے گائیڈو کارلی (برونو وزینٹینی کا ایک عظیم دوست) اور اس کی متحرک گفتگو (اسی کی دہائی اور نوے کی دہائی کے اوائل میں) اپنے دوست کے ساتھ اس وقت یاد رکھنے کے قابل ہے جب، کارلی یاد کرتے ہیں، ویسینٹینی کے الفاظ، "زبانی فن پاروں کو ہمیشہ چھین لیا جاتا ہے۔ وہاں کی قیادت کی: عوامی قرض کی جبری تنظیم نو کی طرف"۔ لیکن کارلی نے اپنے دوست کو یہ بھی یاد دلایا کہ "اس قسم کی کارروائیاں صرف اس حکومت میں ممکن ہیں جیسے کہ جس نے روم کے وسط میں کرسپی کے راستے جیوانی امینڈولا جیسے قیمتی شخص کے لاٹھیوں سے قتل عام کی اجازت دی ہو" (جی۔ کارلی، op. cit. صفحہ 386)۔

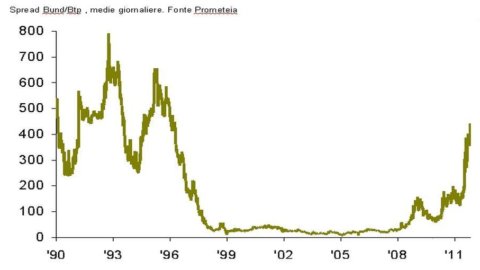

اس وجہ سے مسولینی کی طرز کی آمریت کی طرف واپسی کے مفروضے کو رد کرنے کے بعد (اس لیے کہ اس وقت کے برعکس، یورو نے لیرا کی جگہ لے لی اور ECB نے بینک آف اٹلی کو آخری سہارے کے قرض دینے کے اپنے کام میں بدل دیا)، کوئی پوچھ سکتا ہے کہ کیا آج کے حالات کو دیکھتے ہوئے (120% کا قرض/جی ڈی پی کا تناسب؛ شرح سود کی سطح جو مسلسل سود کے اخراجات کو بڑھاتی ہے؛ ایک پھیلاؤ - منسلک گراف دیکھیں - بند اور بی ٹی پی کے درمیان جو اس کی عکاسی کرتا ہے، جیسا کہ یہ ہمیشہ ہوتا ہے، احترام کے ساتھ مالیاتی منڈیوں کے فیصلے کی عکاسی کرتا ہے۔ حکومتوں کی طرف سے فرض کیے گئے قرضوں کا احترام کرنے کی صلاحیت کے مطابق)، مارکیٹ کے راستے کی جگہ اطالوی عوامی قرضوں کے اسٹاک کے انتظام کے لیے انتظامی راستے (جس میں استحکام زیادہ سے زیادہ اظہار ہے) کا راستہ اختیار کرنا مناسب ہے، جبکہ اس بات کو ذہن میں رکھتے ہوئے کہ آج اطالوی پبلک ڈیبٹ سیکیورٹیز کی اوسط زندگی (30 ستمبر 2011 کے حساب سے) 7,11 سال ہے اور اسی تاریخ میں BOTs اسٹاک کا 8,93% اور BTPs کا 64,73% ہے۔ 2012 میں بھاری مقدار کے اخراج کے باوجود، جیسا کہ سب کو معلوم ہے لیکن اطالوی حکومت کو نہیں۔

ہو سکتا ہے کہ یورو سے نکلنے کی سفارش کی جائے (عوامی قرض کے استحکام کا ناگزیر نتیجہ) جیسا کہ پال کرگمین بھی تجویز کرنا چاہتے ہیں (25 اکتوبر کا انٹرنیشنل ہیرالڈ ٹریبیون)، بڑی امریکی مالیات کی واپسی کے قابل ہونے کی خواہش کی حمایت کرتے ہوئے ایک دوسرے کے ساتھ مقابلہ کرنے والی متعدد کرنسیوں کے درمیان ثالثی کے لیے۔

کسی بھی صورت میں، جیسا کہ BIS - بینک برائے بین الاقوامی تصفیہ ہمیں یاد دلاتا ہے "اصولی طور پر، حکومتی مداخلت کسی بھی غیر یقینی صورتحال کو دور کرنے کے واضح مقصد کے ساتھ تیز اور فیصلہ کن ہونی چاہیے" (BIS، رپورٹ 2008. صفحہ 161)۔ لیکن ان سالوں کے بعد کے تجربات یہ بتاتے ہیں کہ نہ تو سب سے اعلیٰ یورپی حکومتیں، اور نہ ہی ہماری حکومت، کسی بھی غیر یقینی صورتحال کو دور کرنے اور بازاروں میں جادو کو واپس لانے کے لیے اپنی مداخلتوں میں فوری اور فیصلہ کن نہیں ہیں۔

لیکن فریٹینی کی تجویز ہمیں اپنے ماضی پر غور کرنے کی اجازت دیتی ہے: اس لحاظ سے کہ ہم اس بحث کی بازگشت سنتے نظر آتے ہیں جو قرض کے استحکام کے کسی بھی مفروضے کو چھوڑ کر، 1981 میں ٹریژری اور بینک آف اٹلی کے درمیان طلاق سے پہلے ہوئی تھی۔ Andreatta اور Ciampi) جنہوں نے مرکزی بینک کو نیلامی میں ٹریژری کی طرف سے پیش کردہ سیکیورٹیز کی مکمل جگہ کا تعین کرنے کی ضمانت دینے سے مستثنیٰ قرار دیتے ہوئے، عوامی قرضوں کے انتظام میں قانون سازی، انتظامی اور مالیاتی طاقتوں کے درمیان ذمہ داریوں کی علیحدگی کی منظوری دی اور اسے ایک بنیاد پرست قرار دیا۔ اٹلی کے مالی استحکام کے لیے مانیٹری پالیسی میں تبدیلی۔

یادوں کے راستے پر چلتے ہوئے، کسی کو ایک (غیر انتظامی) مالیاتی پالیسی کی تجویز بھی ملتی ہے جو سرمایہ کاروں کو ثانوی مارکیٹ میں طویل میچیورٹی والے سرکاری بانڈز کو سبسکرائب کرنے کی ترغیب دے گی جس کے ذریعے مختصر مدت کے بانڈز پر بہت زیادہ شرحیں اور صفر کے برابر شرحیں ہوں گی۔ دس سال کی میچورٹی اور اس سے آگے کی سیکیورٹیز کے لیے۔ ٹریژری کو میچورٹیز کی توسیع کے فائدہ کے خلاف آمدنی سے محروم ہونا پڑے گا۔ یہ واضح ہے کہ یہ ترغیب، جیسا کہ اس وقت دیکھا گیا تھا، صرف اس صورت میں اثر انداز ہو سکتا ہے جب گھریلو محکموں کی تشکیل اور پیشہ ورانہ سرمایہ کاروں کے فیصلے ٹیکس کے بعد سیکیورٹی پر واپسی کا جائزہ لینے کے لیے مائل ہوں۔ اگر دوسری طرف، سیکورٹی پر حاصل ہونے والی پیداوار کو ٹیکس کی مجموعی قدر کی جاتی تو یہ ترغیب کارگر نہ ہوتی اور ٹریژری، ٹیکس جمع نہ کرنے کے علاوہ، سود کے اخراجات میں کمی سے بھی لطف اندوز نہ ہوتی۔ غیر یقینی صورتحال کے درمیان، یہ سڑک بھی ترک کر دی گئی تھی اور آج ٹھیکوں اور مالیاتی آلات کی دھندلاپن کی وجہ سے اسے دوبارہ زندہ کرنے کی کوشش کرنا نامناسب معلوم ہوتا ہے جو کہ مشہور ترین پیشہ ورانہ مطالعات تجویز کر سکتے ہیں۔

اب بھی یادوں کے راستے پر ہم 1992 سے ملتے ہیں جس کے دوران پھیلاؤ (منسلک گراف دیکھیں) 464 کی پہلی سہ ماہی میں کم از کم 1992 بیسز پوائنٹس اور اسی سال کی چوتھی سہ ماہی میں تقریباً 700 بیس پوائنٹس کے درمیان منتقل ہوا (یہ ایک تک پہنچ جائے گا۔ 23 کی پہلی سہ ماہی میں کم از کم 1999 بیس پوائنٹس)۔ اس کے حصے کے لیے، قرض سے جی ڈی پی کا تناسب 105% تھا، جو 120 میں 1994% تک تیزی سے بڑھ رہا تھا، جیسا کہ آج ہے۔ سب کو یاد ہے کہ ستمبر 1992 میں لیرا نے جولائی 1992 میں اماتو حکومت کی طرف سے اختیار کیے گئے اقدامات کے باوجود EMS ایکسچینج ریٹ کے معاہدوں کو چھوڑ دیا، جس کے بعد اسی سال اکتوبر میں میکسی پینتریبازی کی گئی۔ تاہم، تب بھی عوامی قرض کے انتظامی انتظام میں واپسی کا کوئی مفروضہ نہیں تھا۔ مقامی اور بین الاقوامی سطح پر قابل اعتبار حکومتوں کی جانشینی اٹلی کو یورو میں لانے کے لیے کافی تھی، جس کے نتیجے میں اطالوی معیشت کو مالی استحکام کی راہ پر واپس لایا گیا اور اس کے ساتھ ہی مالیاتی منڈیوں پر جادو بھی ہوا۔

آخر میں، سرمایہ کاروں کی متنوع اقسام کے لیے پورٹ فولیو کی رکاوٹوں کی پالیسی کا استعمال کرتے ہوئے، پرانے ٹول باکس میں ایک بار پھر استحکام کا ہلکا ورژن پایا جا سکتا ہے۔ غیر ملکی سرمایہ کاروں کے پاس اطالوی عوامی قرضوں کا 50% سے زیادہ حصہ ہے اس پر غور کرنا مشکل نہیں تو ناممکن راستہ ہے۔ جیسا کہ 1926 میں تھا، اطالوی پبلک ڈیٹ سیکیورٹیز کے بعد کے مسائل کے لیے نتائج تباہ کن ہوں گے۔

عوامی قرضوں کے مسائل کے لیے کوئی شارٹ کٹ نہیں ہے – جیسے انتظامی حل۔ اسی طرح، پرانے اوزاروں کو دوبارہ دریافت کرنے کے لیے یادوں کے راستے کو واپس لینا مناسب نہیں ہے۔ اس لیے جو کچھ باقی ہے وہ آج کی سیاست اور اس کی ذمہ داریوں کی طرف لوٹنا ہے، اس مقصد کے لیے جے شمپیٹر کے الفاظ کو دوبارہ شروع کرنا ہے، یعنی بجٹ "اس ریاست کے کنکال کے سوا کچھ نہیں ہے جو تمام غلط نظریات سے چھین لی گئی ہے (...) اور یہ کہ لوگوں پر ٹیکس لگانا اس کی عام تاریخ کا ایک لازمی حصہ ہے" (جے. شمپیٹر، ریاست اور افراط زر، بورنگیری 1983، صفحہ 193)۔

اٹاری میں ٹول باکس کے مندرجات کو دوبارہ دریافت کرنا کبھی بھی کوئی ملک اپنے آپ پر فخر نہیں کر سکتا، لیکن اس معاملے میں بھی وہی ٹولز ناکام ہو جائیں گے اگر حکومت کسی بھی غیر یقینی صورتحال کو دور کرنے کے واضح مقصد کے ساتھ فوری اور فیصلہ کن نظر نہ آئے۔ مسائل کا حل خواہ کوئی بھی اوزار ہو اور نظر ثانی شدہ خانہ، اس لیے سیاست کے ہاتھ میں واپس آجاتا ہے۔

اگر ہم منسلک گراف کو دیکھیں، تو ہم اس نتیجے پر پہنچتے ہیں کہ اٹلی کو یورو میں لانے والی پالیسیوں نے اٹلی کی عمومی تاریخ میں ایک اہم موڑ قائم کیا، جس پر بدقسمتی سے عمل نہیں کیا گیا۔ اسے دہرانا معمولی سا لگتا ہے، لیکن جو جادو ٹوٹ چکا ہے وہ صرف اس پالیسی کے ساتھ واپس آسکتا ہے جو پوری اندرونی اور بین الاقوامی ساکھ کے ساتھ اٹلی کی عمومی تاریخ میں ایک نئے موڑ کو کس طرح نقش کرنا چاہتی ہے اور جانتی ہے۔ کیا آج کے ہمارے ہیروز (اس طرح کہنے کے لیے) پھیلاؤ کو 23 بیس پوائنٹس سے زیادہ پر واپس لانے کے قابل ہو جائیں گے؟