I طویل شرح میں وقفے پر ہوں۔ کم سطحوں گزشتہ ماہ حاصل کیا. شاید وہ جون کی سطح کی طرف تھوڑا سا صحت یاب ہو سکتے تھے، اس لیے کہ معیشت کی بحالی سست رفتاری کے باوجود جاری ہے۔ برا مرکزی بینکوں ان کا کسی کو ناکام بنانے کا کوئی ارادہ نہیں ہے۔ جارحانہ طور پر وسیع پالیسی، اس کے برعکس۔ FED نے بنیادی طور پر کہا کہ یہاں تک کہ اگر افراط زر خوشی سے حد سے تجاوز کر جائے۔ 2٪ ٹوٹیم, یہ اس کے لیے بریکوں کو سخت نہیں کرے گا، یہ دیکھتے ہوئے کہ ٹوٹیم کو کئی سالوں کے دوران نشانہ بنایا جانا چاہیے اور 2% سے کم سالوں کی تلافی "اوپر" سالوں سے کی جا سکتی ہے۔ نہ صرف یہ کہ: امریکن سنٹرل بینک، مضبوط آف اے ڈبل مینڈیٹ, جس میں زیادہ سے زیادہ ملازمت قیمت کے استحکام کے برابر درجہ رکھتی ہے، نے واضح کیا ہے کہ اب سے یہ سابقہ کے ساتھ بہت کچھ کرے گا، جو ہر کسی کے لیے "زیادہ سے زیادہ" ہونا چاہیے۔ FED نے گزشتہ سال سننے کی مہم چلائی (FED سنتا ہے۔) تمام ریاستوں میں، اور یہ نتیجہ اخذ کیا کہ قبضہ ہونا ضروری ہے۔ شامل ہےآبادی کے تمام طبقات تک پہنچنا چاہیے: مختصراً، مینڈیٹ کا "حقیقی" حصہ زیادہ اہمیت کا حامل ہے۔.

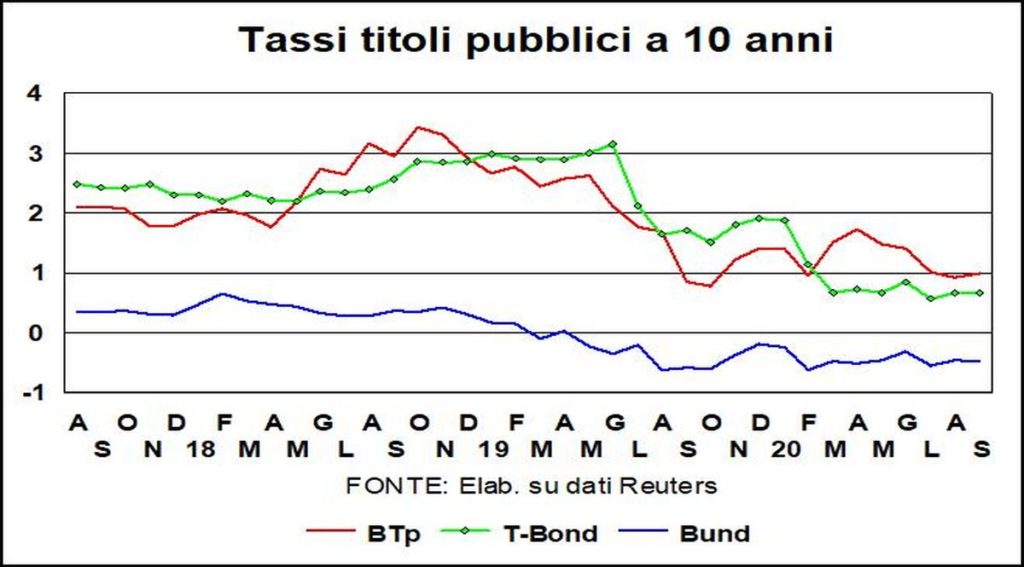

اور ECB؟ یہ ایک شہری لیجنڈ ہے جس میں بتایا گیا ہے کہ کیسے قبل مسیح قیمت کے استحکام کے واحد مقصد سے منسلک ہے۔ Maastricht معاہدہ اور قانون واضح طور پر کہتا ہے کہ ECB کو بھی مضبوط معیشت کے مقاصداگرچہ قیمت کے استحکام سے مشروط ہے۔ اب ایسا نہیں ہے کہ یورپی ادارے کسی ایک کے لیے مذہبی جنگیں شروع کر دیں۔ ای سی بی کے مینڈیٹ پر نظر ثانی a کے حق میں دوہری مینڈیٹ FED کو. لیکن یہ واضح ہے کہ، ایسی صورت حال میں جہاں مہنگائی ایک مردہ آدمی چل رہا ہے (جیسا کہ تعارفی حصے میں کہا گیا ہے) ECB کے لیے FED کی پیروی کرنے میں کوئی رکاوٹ نہیں ہے، مادہ میں اگر شکل میں نہ ہو۔. اس حقیقت پر کوئی اعتراض نہیں ہے کہ بقایا "ہاکس" تب تک "بری تبلیغ" جاری رکھ سکتے ہیں جب تک کہ وہ "اچھی طرح اسکریبل" کریں۔ دی بی ٹی پیکسی بھی صورت میں، ڈرنے کی کوئی بات نہیں ہے۔ اضافی 2020 عوامی قرض ECB کے خزانے میں ہے، اور وہیں رہے گا۔

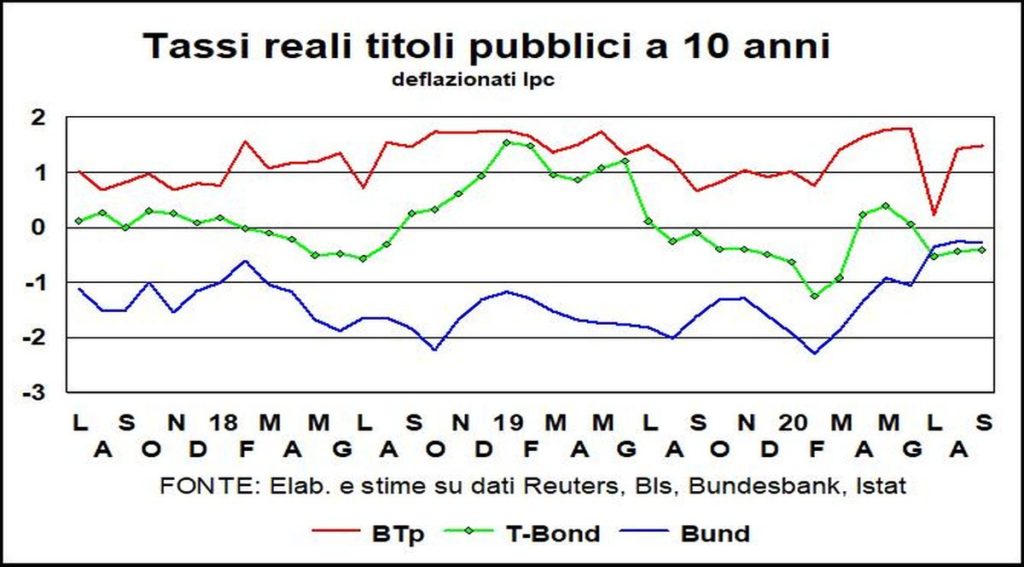

ایک مانیٹری پالیسی کی فوری ضرورت جو اب بھی اور ہمیشہ وسیع ہوتی ہے حقیقی شرحوں کی صورت حال سے واضح ہوتی ہے۔ مہنگائی میں کمی کی بدولت، i حقیقی طویل شرحبحر اوقیانوس کے دونوں کناروں پر، سال کے آغاز سے زیادہ ہیں۔ (پری وبائی مرض)۔ جو کہ عجیب بات ہے، معیشتیں XNUMX کی دہائی کے بعد کے بدترین بحران سے تھک چکی ہیں۔ ایسے لوگ ہیں جو ہیٹروڈوکس اقدامات تجویز کرتے ہیں، جیسے کہ ایک نقد ٹیکسریٹ کو صفر سے نیچے لانا اور لوگوں کو ذخیرہ اندوزی سے روکنا۔ ایسا نہیں ہوگا، لیکن کوئی حدود نہیں ہیں متبادل مالیاتی آلہ کے لیے، یعنی رقم کی مقداری توسیع تک. آج، "جیسا کہ ایک پچھلا ندیوں کے لیے ترس رہی ہے" (زبور 42)، انفلیشن کے شکار ممالک افراط زر کے لیے ترس رہے ہیں، اور QE اس 2٪ تک پہنچنے کا واحد راستہ ہے (اور یہ جاتا ہے!): ایک "مقدس چالیس" جو مرکزی بینکوں کی خواہش ہے، ڈو کی طرح۔

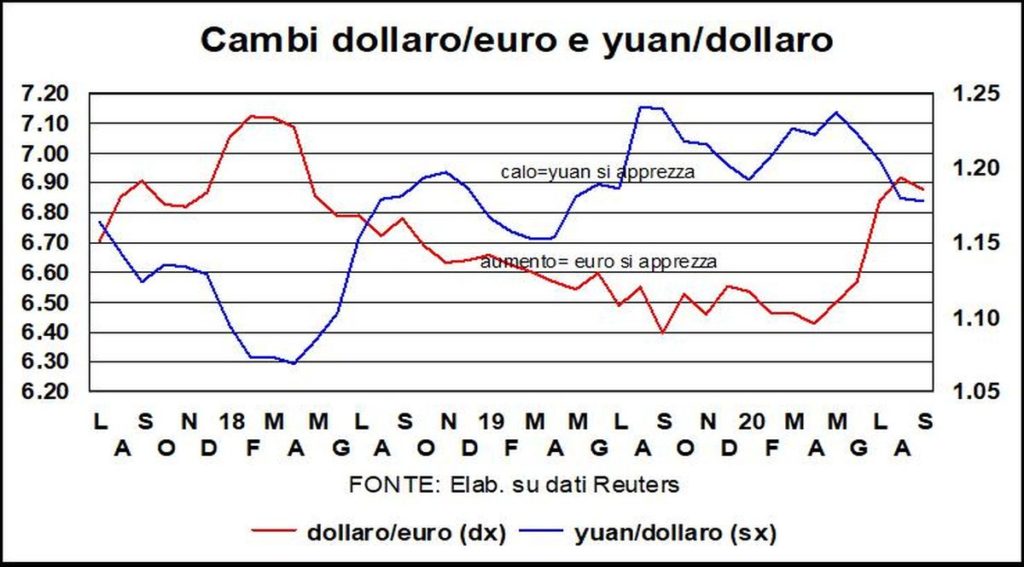

شرح کی سطح سے اسپریڈز کی طرف بڑھنا، ڈالر شرح مبادلہ کے تاریخی تعین کنندگان میں سے ایک کو دیکھتا ہے۔ طویل مدتی حقیقی شرح کا فرق - کی کارکردگی کی وضاحت کریں۔ بند کے اس سے زیادہ ٹی بانڈ. اگر ہم اس میں امریکی انتخابات سے منسلک تناؤ اور ساکھ کو پہنچنے والے نقصان کو شامل کریں جو ٹرمپ نے USA کو پہنچایا ہے ("Make America Small Again", MASA، جو وینیشین بولی میں -_ ان کے ساتھ sibilant rose کا تلفظ کرتا ہے اور پہلے a پر لہجہ دیتا ہے۔ - کا مطلب ہے "بہت زیادہ"…) گرین بیک کی کمزوری اس کا مقدر ہے، اگر خراب نہیں ہوتا۔ فیڈ کی نئی مانیٹری پالیسی یقینی طور پر ڈالر کی مدد نہیں کرتی، یہاں تک کہ اگر یہ سوچنا غلط ہوگا کہ یہ حکمت عملی - درست اور سوچی سمجھی - کا مقصد شرح مبادلہ کو کمزور کرنا تھا: ڈالر کی سطح کبھی بھی امریکی مانیٹری پالیسی کا ہدف نہیں رہی. کرنسی کے میدان میں یہ ہے۔ یوآن اس کی تعریف میں تصدیق کی جاتی ہے؛ حال ہی میں، یورو کے خلاف بھی۔

یہ جاننا بہت جلد ہے کہ آیا اصلاح میں جاری اسٹاک مارکیٹیں جاری رہیں گی یا اگر یہ صرف ایک وقفہ ہے جو اعلیٰ شاندار اور ترقی پسند چوٹیوں کی طرف جاری رہنے کا انتظار کر رہا ہے۔ میں لانسیٹ پچھلے مہینے ہم نے خود سے پوچھا: "مضبوط اسٹاک ایکسچینج، اور سونا بھی: کیا کچھ غلط ہے؟"۔ اب وہ ایک بار پھر ایک ساتھ کمزور ہو رہے ہیں، اور مقصد کی مشترکیت پھر مشکوک ہو گئی ہے۔ کی صورت میںسونے, جسمانی سوال کی طرف سے روک دیا گیا تھا وبائی (ہندوستان میں کم شادیاں - جہاں دلہنیں عام طور پر پہننے کے قابل سونے کے ساتھ ملبوس ہوتی ہیں -؛ لیکن سپلائی کو نکالنے اور رسد میں بھی نقصان پہنچا ہے): جون میں $1700 فی اونس سے $2000 تک منتقلی اور اگست کے شروع میں گنتی یہ سب کچھ تھا۔ سونے پر مبنی ETFs کی وجہ سے - قیاس آرائی پر مبنی مانگ، مختصراً، جو چاہے اس کے لیے متنوع کے درمیان اثاثوں کی کلاسز -- اعمال کے لئے، یہ یاد رکھنے کی ادائیگی کرتا ہے کہ کے کارناموں ایس اینڈ پی 500 بنیادی طور پر ٹیکنالوجی کمپنیوں کی وجہ سے ہیں، اعلی قیمتوں اور اعلی منافع کے ساتھ. دی p/e انڈیکس کا تقریباً 26 ہے، لیکن، اگر 500 کمپنیوں کا وزن برابر ہوتا، تو p/e یہ 50 کی طرف جائے گا، دکھی موجودہ منافع کے حساب سے…