فرض کریں کہ آپ نے کچھ رقم بچا لی ہے اور اسے ایک میوچل فنڈ میں لگانے کی تیاری کر رہے ہیں (یا SICAV یا یونٹ سے منسلک، یا دیگر "منظم" مصنوعات)۔ آپ اسے کیسے منتخب کرتے ہیں؟

ریوڑ کی پیروی کریں۔

بدیہی طور پر، فنڈ کی ماضی کی اچھی کارکردگی ایک اثاثہ مینیجر کی انتظامی مہارتوں کی نشاندہی کرے گی۔ کامن سینس، درحقیقت، حال ہی میں مثبت نتائج حاصل کرنے اور درجہ بندی کے اعلیٰ عہدوں پر رہنے کو اچھے مینیجرز کو بکریوں سے امتیازی سلوک کرنے میں کچھ شمار کرنا چاہیے، ٹھیک ہے؟ بہت معقول۔

اور اس طرح، اگر آپ زیادہ تر لوگوں کی طرح ہیں، یا آپ کوکونٹ سیلز مین کی پیشہ ورانہ مہارت کے ساتھ مالیاتی مشیر کی خدمات حاصل کرنے کا امکان ہے، تو امکان ہے کہ آپ اس فنڈ میں سرمایہ کاری کریں گے جو حالیہ درجہ بندی میں سرفہرست ہے۔ یا وہ جیت گیا پچھلے سال میں شاندار کارکردگی کے لیے کچھ ایوارڈ۔

بدقسمتی سے، یہ ایک تاریک اور ناقابل معافی دنیا ہے: معقول وجدان اکثر گمراہ کرتے ہیں۔ ڈیٹا ایک اور کہانی بتاتا ہے۔

ڈیٹا کا لفظ

میں اپنا اشارہ S&P ڈاؤ جونز کے ایک حالیہ مطالعہ سے لیتا ہوں جو سالوں کے دوران "ٹاپ پرفارمرز" کی استقامت کا تجزیہ کرتا ہے، اس سوال کا جواب حقائق کے ساتھ دیتا ہے: کیا ماضی کی کارکردگی اہمیت رکھتی ہے؟

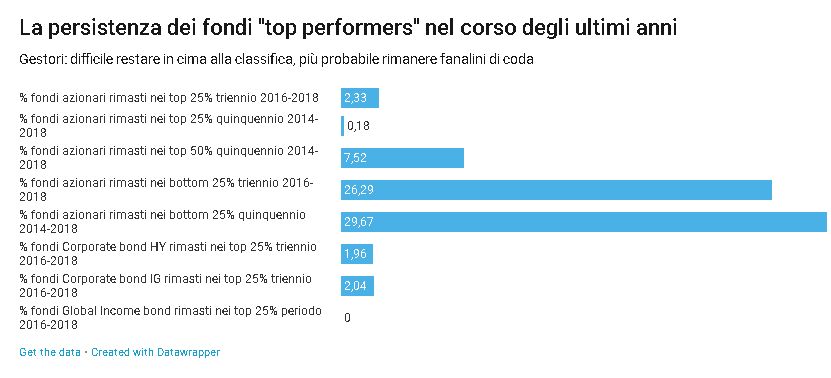

بریوری میں:

- 557 ایکویٹی فنڈز جو 25 میں سب سے اوپر 2016% تھے، صرف 2,33% اب بھی 25 میں ٹاپ 2018% میں تھے؛

- 571 میں 25 ٹاپ 2014% ایکویٹی فنڈز میں سے صرف 0,18% پانچ سال بعد 25 میں ٹاپ 2018% میں تھے۔

- یہاں تک کہ معاملے کو نرم کرنا، اور اس بات کا تجزیہ کرنا کہ کون سب سے اوپر 50%، درجہ بندی کے سب سے اوپر نصف میں رہنے کے قابل تھا، صرف 7,52% فنڈز 2014-2018 کے پانچ سالہ عرصے میں ایسا کرنے کے قابل تھے؛

- دوسری طرف، وہ لوگ جو نچلے 25 فیصد میں تھے، یعنی درجہ بندی میں سب سے نیچے، تین سالہ مدت 26,29-2016 میں 2018 فیصد کیسز میں اور پانچ میں 29,67 فیصد کیسز میں سب سے نیچے رہے۔ سال کی مدت 2014-2018؛

- بانڈز پر، بہت سے زمروں میں، یعنی کارپوریٹ ہائی یلڈ، میڈیم ٹرم کارپوریٹ انویسٹمنٹ گریڈ اور گلوبل انکم، تین سالوں میں سب سے اوپر 25% میں رہنے والے فنڈز کا فیصد بالترتیب 1,96%، 2,04% اور 0% (صفر کٹ ، جی ہاں)؛

- انہی زمروں کے لیے وقت کے افق کو پانچ سال تک بڑھاتے ہوئے، سب سے اوپر 25% میں رہنے والے فنڈز کا فیصد بالترتیب 0%، 0% اور 0% ہے - صفر کی ایک اچھی تینوں، کہنے کو کچھ نہیں ہے۔

آپ کو ضرورت سے زیادہ اونگھنے سے بچنے کے لیے، میں وہ تمام ڈیٹا کاپی نہیں کر رہا ہوں، جسے آپ خود رپورٹ میں پڑھ سکتے ہیں۔ میرے خیال میں کہانی کا اخلاق بہرحال واضح ہے: بہت کم فنڈز سب سے اوپر رہنے کا انتظام کرتے ہیں، اور کام کرنا اتنا ہی مشکل ہوتا ہے جتنا وقت کا افق لمبا ہوتا ہے۔.

یہ کہنا پڑتا ہے کہ فیصد زیادہ غیر قانونی اور تکنیکی اثاثہ کلاسوں کے لیے تھوڑا سا بہتر ہوتا ہے، جیسے میونسپل بانڈز (ہم جلد ہی دیکھیں گے کہ اس کی ایک اچھی وجہ ہے)۔ دوسری طرف ہارنے والوں کے پاس باقی ہارنے والوں کا کافی بہتر موقع ہوتا ہے۔ یہ ایک ظالم دنیا ہے۔

زیر بحث مطالعہ کا تعلق اثاثہ جات کے انتظام کے لیے مرکزی عالمی منڈی، ریاستہائے متحدہ سے ہے۔ لیکن، اگر آپ کو لگتا ہے کہ چیزیں کہیں اور مختلف ہیں، تو مجھے افسوس ہے، ثبوت ایک جیسے ہیں۔

درحقیقت حقیقت اس سے بھی بدتر ہے۔ کارکردگی کی استقامت کے موضوع پر ایک انتہائی مستند کام میں، یونیورسٹی آف سدرن کیلیفورنیا کے مارک ایم کارہارٹ نے یہ نتیجہ اخذ کیا کہ:

"صرف بامعنی استقامت مضبوط میں مرکوز ہے۔ کارکردگی کے تحت بدترین فنڈز میں سے. مجموعی طور پر پورٹ فولیو مینیجرز سے اعلیٰ مہارتوں یا معلومات کا کوئی تجرباتی ثبوت نہیں ہے۔ مختصراً، بہترین لوگ اس طرح زیادہ دیر تک نہیں رہتے، لیکن بدترین لوگ بدترین میں ہی رہتے ہیں، کیونکہ اردگرد بہت کم انتظامی جادوگر ہیں۔ اس کے نتیجے میں، یہ موقع کا دائرہ ہے.

لیکن یہ کیا پاگل پن ہے؟ مالیاتی منڈیوں پر کیا ہوتا ہے؟

وجہ

یہ سب بالکل نارمل ہے۔ اور عقلی.

مینیجرز کی کارکردگی پر اتفاقی طور پر غلبہ حاصل کرنے کی وجہ یہ نہیں ہے، جیسا کہ کوئی آسانی سے یہ نتیجہ اخذ کر سکتا ہے کہ (مجموعی طور پر) وہ گیدڑوں کا ایک گروپ ہے۔ یہ بالکل برعکس ہے: سرمایہ کار برادری اسٹاک، بانڈز، اشیاء اور دیگر اثاثوں کی قیمتوں میں معلومات شامل کرنے میں بہت اچھی ہے۔ اس لیے دوسروں سے بہتر کام کرنا بہت مشکل ہے۔

یہ سائیکل سواروں کے ایک بڑے گروپ کی طرح ہے جو مکمل تھروٹل پر سفر کر رہا ہے: ٹوٹنا اور الگ ہونا عملی طور پر ناممکن ہے۔ اس رجحان کو قابلیت کے تضاد کے نام سے جانا جاتا ہے (مہارت کا تضاد) مقابلہ کرنے والے گروپ میں جتنی زیادہ مہارتیں یکساں طور پر بڑھیں گی، اتنی ہی کم وہ فیصلہ کن ہوں گی اور کیس کا وزن اتنا ہی زیادہ ہوگا۔ یہی وجہ ہے کہ اثاثہ کلاسوں میں جہاں مینیجرز کی بھیڑ کم ہوتی ہے، مہارتیں زیادہ آسانی سے ابھرتی ہیں۔

لہذا، حضرات، حقیقت کی دنیا میں خوش آمدید - ایک خشک موور۔ تاہم، اس حقیقت سے آگاہ کرتے ہوئے کہ جب حقیقت ناخوشگوار ہوتی ہے، حقیقت پسند ناپسندیدہ ہوتے ہیں، میں آپ کو یہ بھی بتاتا ہوں کہ اس سب سے آپ اپنی بچتوں کو سرمایہ کاری کے لیے مفید عملی اشارے حاصل کر سکتے ہیں، چاہے کم یا زیادہ۔

سیور ننجا کے کچھ اصول

- ہارنے والوں سے بچو

سالوں سے مسلسل خراب تاریخی پرفارمنس کے ساتھ اثاثہ جات کے انتظام کی مصنوعات سے بیوقوف نہ بننے کی کوشش کریں: ہم نے دیکھا ہے کہ اوسطاً وہ اب بھی بری کارکردگی کا مظاہرہ کرتے ہیں۔ - "گلیمرس" بوتلوں کے بارے میں شکی رہو

سال کے بہترین اداکار میڈیا کی توجہ مبذول کرواتے رہیں گے اور خود حوالہ انعامات جیتتے رہیں گے: مجھے امید ہے کہ حقائق اور اعداد نے آپ کو یقین دلایا ہے کہ، مستقبل کے لیے، یہ بہت کم اہمیت رکھتا ہے۔ - تم اپنا کام کرو

اپنے معاشی اور مالی مقاصد اور ضروریات کے مطابق مصنوعات میں سرمایہ کاری کریں، آپ کے رسک پروفائل اور باقی پورٹ فولیو کے مطابق۔ رجحانات کی پیروی نہ کریں۔ - اخراجات دیکھیں

کمیشن کے اخراجات آپ کی سرمایہ کاری کی کارکردگی پر براہ راست منفی اثر ڈالتے ہیں: میرے خیال میں آپ اس کے مطابق ایڈجسٹ کرنا جانتے ہیں (یہ مشکل نہیں ہے)۔ - سرمایہ کاری کے عمل کو دیکھیں

اتفاق سے غلبہ والے ماحول میں، دستیاب معلومات کا زیادہ سے زیادہ استعمال کرتے ہوئے منظم طریقے سے فیصلے کرنا ضروری ہے: یہ ایک اچھی مینجمنٹ ٹیم کرتی ہے۔ لہٰذا سرمایہ کاری کے عمل پر توجہ مرکوز کریں – منیجرز سرمایہ کاری کا انتخاب کیسے کرتے ہیں اور خطرات کا انتظام کیسے کرتے ہیں، وہ کتنے نظم و ضبط کے حامل ہیں، غیر متوقع طور پر ان کا ردعمل کیسا ہے، وغیرہ۔ جن کے پاس اچھا طریقہ ہے ان کے کامیاب ہونے کے امکانات زیادہ ہوتے ہیں۔ میں جانتا ہوں کہ سرمایہ کاری کے عمل کو جانچنا بہت سے بچت کرنے والوں کے لیے اگر ناممکن نہیں تو مشکل ہے، لیکن اپنے مالیاتی مشیر سے پوچھیں، "سرمایہ کاری کا عمل کیا ہے؟" اور یہ دیکھ کر کہ وہ کیسے جواب دیتا ہے اہم اشارے فراہم کر سکتا ہے۔ مثال کے طور پر، آپ کا مکالمہ ہکلانا شروع کر رہا ہے، یا کہانیاں جو سچ معلوم ہونے میں بہت اچھی ہیں، یا مکمل طور پر ناقابل فہم نظریات، ٹھیک ہے، یہ اچھی علامت نہیں ہیں۔ یاد رکھیں: ایک اچھی سرمایہ کاری کے عمل کے پیچھے عام طور پر ایک ٹھوس اور قابل فہم خیال ہوتا ہے، کم از کم بدیہی سطح پر۔

کہانی کا اخلاقی سبق

کہانی کا پیغام واضح ہے: تاریخی کارکردگی، فنڈ کی درجہ بندی اور چمکدار ایوارڈز کی پیشین گوئی کی قدر کم ہے۔. یہ معاملہ کی جڑ ہے۔

لہذا، جب اثاثہ جات کے انتظام کے پروڈکٹ کو منتخب کرنے کی بات آتی ہے، فرق صرف یہ ہے کہ یقین کرنا (کارکردگی میں)، یا حقائق اور اعداد کو موقع کے کردار سے پوری آگاہی کے ساتھ دیکھنا۔ کیا خوشگوار نہیں ہے: جیسا کہ کوہیلٹ کہتے ہیں، "جو علم میں اضافہ کرتا ہے، درد کو بڑھاتا ہے"۔

کے بلاگ سے صرف مشورہ دیں۔.