İşçiler için ek emeklilik planlarına otomatik kayıtla ilgili yeni hükümler 1 Temmuz 2026'da yürürlüğe girdi. Özel sektör çalışanları.

Yeni kurallar şunları ilgilendiriyor: TFR'nin varış noktası İşe alım sırasında tahakkuk eden ve ilk kez işe giren çalışanlar ile daha önce iş ilişkisi olmuş çalışanlar arasında ayrım yapan unsurları ele alır.

TFR: İlk kez işe başlayanlar için yeni kurallar

I ilk işe alımlarında çalışanlarellerinde bulunan Reddetmek için 60 gün yazılı biçimde otomatik olarak verilmesi Toplu emeklilik planına TFR Şirkette uygulandı. Bu noktada bir açıklama yapılması gerekiyor: İlk işe alım neyi ifade ediyor? Elbette, ilgili istihdam ilişkisiyle birlikte işgücü piyasasına ilk girişi ifade ediyor. Bu nedenle, yeni düzenlemenin şunlara uygulandığı anlaşılıyor: yeni işe alınanlarPeki ya bir başka bir şirket tarafından işe alınan işçi Ve belki de zaten ek bir emeklilik planına katılmış olanlar da var? Sonuçta, bu kişi için de, yeni bir kıdem tazminatı akreditasyonu konusunda ilk kez ilişki kurduğu diğer şirkette ilk kez işe alınan biridir. İşveren her zaman aşağıdaki uygulamayı yapmakla yükümlüdür: sessizlik/onay formülü Gerekli 60 günlük süre içinde ret beyan edilmediği takdirde, çalışan birikmiş kıdem tazminatının (TFR) hangi fona aktarılacağını işverene bildirebilir. Çalışan, önceki fondaki pozisyonunu tamamen kullanmadığı sürece, kıdem tazminatını yeni şirkette tutmayı tercih edemez.

İşgücü piyasasındaki olağan hareketliliği dikkate aldığımızda, bu mekanizma bir süreci belirleyebilir. üyeliklerin uygulanması İlk işin yerine getirilmesine atıfta bulunanın ötesinde, sessizlik/rıza biçimi aracılığıyla. Bu doğru pozisyon gibi görünüyor, ancak açıklığa kavuşturulmayı hak ediyor.

Esasen, işgücü piyasasının dinamikleri (özellikle kalıcı sözleşmelerde), ek emeklilik planlarının benimsenmesini müzakere edilmiş ve toplu emeklilik sistemlerine doğru bir eğilime yönlendiriyor. Otuz yıllık deneyimden sonra, bu "dönüm noktası" (bazı sektörlerdeki toplu pazarlık anlaşmalarında zaten öngörülmüştü) hangi senaryoyu etkiliyor? Sektörün denetim otoritesi olan Covid Otoritesi, yıllardır serbest çalışanların fonlarının yatırımlarını izlemekle görevlendirilmiş ve kapsamlı yıllık raporlarıyla bu soruya bir yanıt vermiştir.

İtalya'daki ek emeklilik sistemi

2025 yılının sonuna kadar sistem şu hale gelmişti: 273 ek emeklilik planı genel için 10,425 milyon abone2024 yılına göre yüzde 4,8 daha fazla. İşgücüne (15 yaş üstü çalışanlar ve iş arayanlar dahil) ilişkin olarak, katılım oranı Bu oran %39,9'a yükseldi (2024'te %38,3); sadece 2025'te prim ödeyen bireylere bakıldığında ise %29'da kalıyor (2024'te %27,6). Yani, gelecekteki özel emeklilik miktarları pahasına prim miktarlarını artırmayan yaklaşık 2,7 milyon vergi kaçakçısı üye var. Olasılıklar (Sosyal güvenlik dışındaki amaçlar için) avanslar ve geri ödemeler. Bu seçenekler, sermayeleştirilmiş emeklilik fonunun ana finansman kaynağı olan TFR'ye ödediği gerçek "rüşvetlerdir" ve bu durum, basit bir kolaylık gerekçesiyle, ek emeklilik için ayrılan miktarın aynı miktarda emeklilik fonuna aktarılmasını zorunlu kılar. Bu ödeme kurumu tarafından sağlanan fırsatlar (Tam olarak, kıdem tazminatı ödemeleri ve sosyal ortaklardan gelen katkılar yoluyla tahakkuk eden tutarın çok yüksek kısımları için yapılan avanslar ve geri ödemeler.)

İşte burada. İtalyan tarzı ek emeklilik ödemesine ilişkin büyük yanlış anlama Bu durum, kıdem tazminatına ve kurallarına bağlılığı nedeniyle, vergi avantajı (yılda 5.300 € tutarında vergi indirimi sağlayan ödemeler), kıdem tazminatının mevcut olması (iş ilişkisinin sona ermesinde değil) ve işverenin genellikle sözleşmesel yükümlülüklerine dayanarak ödemekle yükümlü olduğu katkı payı nedeniyle bir sermaye yatırımı haline gelmiştir.

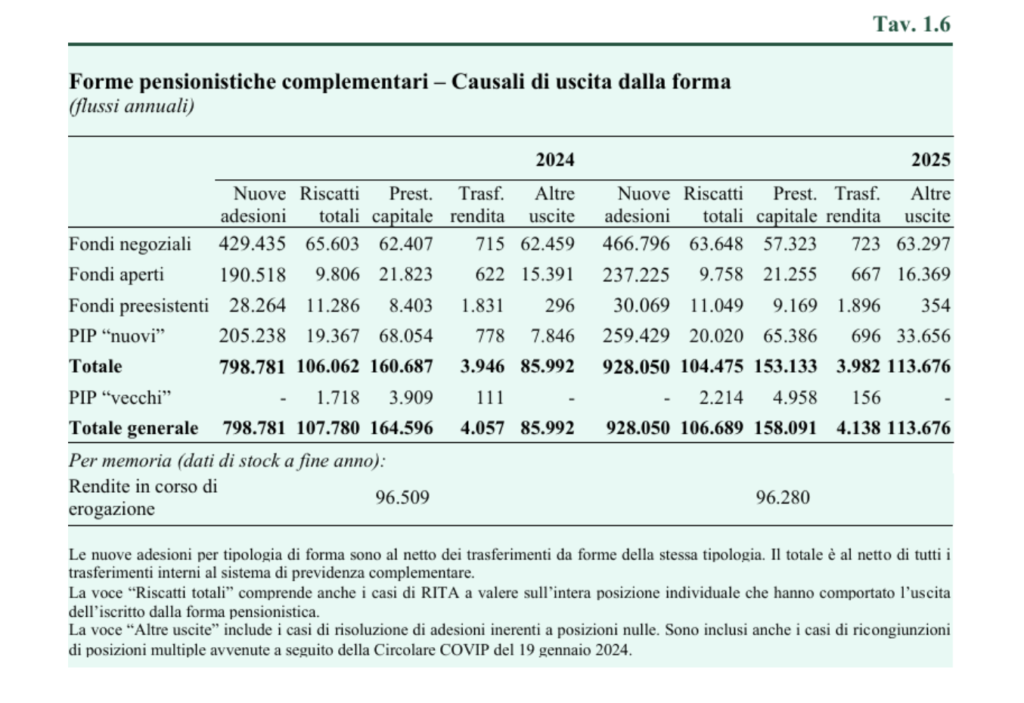

Ilişkin emeklilik planından çıkışlar (yani, faydanın sağlanması), toplam geri ödemeler 2025 yılında 106.700'de sabit kaldı ve bunların üçte beşi müzakere edilmiş fonlardaydı. Bu kalem ayrıca, tüm bireysel pozisyona uygulanan ve tamamen ödenen RITA'dan kaynaklanan sistemden çıkışları da içerir: 2025'te 5.300 birim, bunların 3.900'ü önceden var olan fonlarda. Bu meblağlar temsil ediyordu zorunlu emekliliğin kurtarılmasına yönelik bir yolculuk Özel emeklilik fonlarında da bir düşüş yaşandı. Yeni emeklilik ödemeleri 162.200 pozisyonu kapsıyordu, bu da 2024 yılına göre 6.500 daha azdı; çoğunluğu toplu ödemelerden oluşuyordu. Emeklilik maaşına dönüştürülen pozisyonlar 4.100'de sabit kaldı ve böylece mütevazı bir seviyede kaldı. 2025 yılı sonunda ödenen toplam emeklilik maaşı esasen değişmeden kaldı: 96.300, bunların neredeyse tamamı önceden var olan fonlarla ilgiliydi.

Gerçek şu ki, ek emeklilik güvencesinin ikinci bir emeklilik garantisine kıyasla finansal bir işleme (yüzde 50'a varan sermaye tasfiyesi) dönüştürülmesi, tam olarak şu nedenlerle daha da teşvik edilmektedir: Reform 1 Temmuz'da yürürlüğe girdi.çağrılanlara teşekkürler. "Tahsilat esnekliği"Aslında, bunlar zaten tanıtıldı. üç yeni seçenek hala yapan Sermaye tasfiyesi daha uygundur.a) Birinci seçenek, üyenin beklenen kalan ömrüne eşit sabit süreli bir emeklilik maaşı ödemesini içerir. Bu süre boyunca, yıllık ödeme, birikmiş tutar ile kalan yıl sayısı arasındaki orana eşittir. Bu seçeneğin sonucu olarak, üye beklenenden daha uzun yaşarsa, artık herhangi bir ödeme almayacaktır. b) İkinci seçenek, üyenin bir veya daha fazla yıllık ödemeyi almamaya ve daha sonra alınmayan ödemelerin toplam tutarına kadar para çekmeye karar vermesine olanak tanır. c) Üçüncü seçenek, üyenin birikmiş tutarı en az beş yıllık bir süre boyunca taksitler halinde almasına olanak tanır. Emeklilik Fonu Denetleme Komisyonu, minimum taksit sayısını ve sıklığını belirleyecektir. Bu ödeme, emeklilik maaşlarına benzer ancak farklı şekilde vergilendirilir; vergilendirilebilir kısma %20 oranında stopaj vergisi uygulanır ve bu oran, ek emeklilik planlarına katılımın on beşte birini aşan her yıl için %0,25 oranında azaltılır, en az %15'e kadar.

1 Temmuz'dan bu yana gerçekleşen yeni kayıtlar ve işe alımlar kritik önem taşıdığından, bunların akışını uygun bir zaman dilimi içinde değerlendirmek önemlidir.

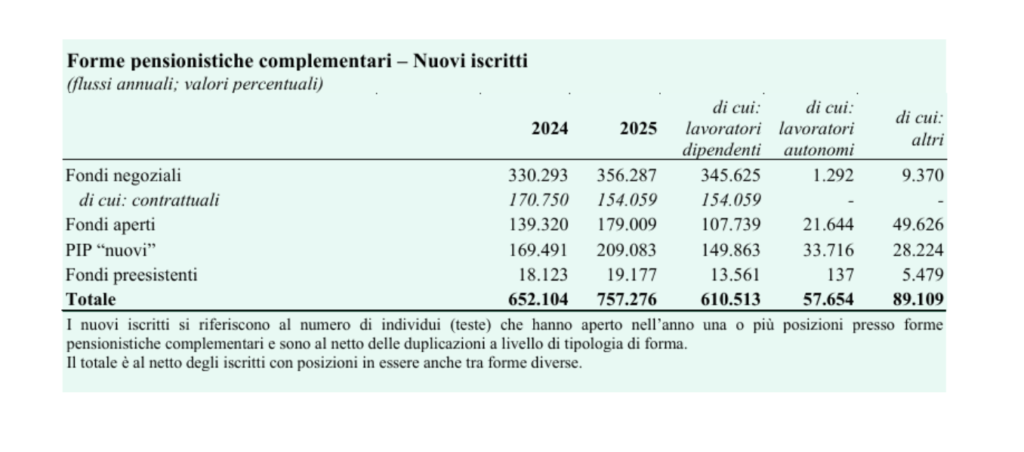

Yeni kayıtların yıllık akışları Gerçekten de, bu veriler ek emeklilik hizmetlerinin yaygınlaşmasındaki devam eden eğilimlere dair bilgiler sunmaktadır. 2025 yılında yeni kayıtlar toplam 757 kişiye ulaşarak bir önceki yıla göre 105 kişi artmıştır. Bireysel üyeler arasında en büyük payı 356 üye ile toplu emeklilik fonları oluşturmaktadır; toplamın %43,2'sini oluşturan sözleşmeli üyelik, bir önceki yıla göre önemli ölçüde daha düşüktür (bir önceki yıl bu oran yarıdan fazlaydı). Yeni kayıtların geri kalanı, 209 yeni üye ile PIP'ler ve 179 üye ile açık uçlu fonlar arasında bölünmüştür; mevcut fonlar ise önemli ölçüde daha küçük bir paya sahiptir. Sözleşmeli düzenlemeler yoluyla azalan üyelere kıyasla büyüyen PIP ve açık uçlu fon üyeliğine ilişkin veriler, sektörün kurucu rolüyle görevlendirilen toplu kuruluşların sunduklarıyla karşılanmayan özel emeklilik hizmetine yönelik bir talep olduğunu göstermektedir.

Üzgünüm ama en azından doğru şeyleri yazmışsınız, %60'lık varsayım ortaya atıldıktan sonra sermayedeki tasfiye oranı %50'de kaldı.

Grazie

Doğru, ilginiz için teşekkür ederim.

MS