Также в этом году вернулось назначение «многоцелевой связи», более известной как «спесометро», одного из основных инструментов защиты от уклонения в руках Агентства по доходам. Основной принцип заключается в том, что плательщики НДС обязаны сообщать налоговым органам в электронном виде информацию об операциях, имеющих значение для целей налогообложения и совершенных в течение предыдущего года, но существует множество различий и деталей, которые необходимо учитывать.

1) КАКИЕ ОПЕРАЦИИ ТАКОЕ ВКЛЮЧЕНО В СПЕСОМЕТРЕ 2016?

Спесометр 2016 года должен содержать:

– все операции с обязательством по выставлению счетов, независимо от суммы;

– сделки без обязательного выставления счета на сумму, равную или превышающую 3.600 евро (без учета НДС);

– операции, в которых счет-фактура был выставлен вместо другого документа, независимо от суммы;

– сделки, подлежащие обратная плата (особый механизм применения НДС, при котором налоговое обязательство перекладывается с продавца на покупателя), по которым НДС не был начислен в счете-фактуре;

– сделки, подлежащие разделенный платеж (механизм разделенных платежей, при котором ЗУ уплачивают НДС непосредственно в Казначейство, а не поставщику).

2) И ОПЕРАЦИИ ИСКЛЮЧЕННЫЙ?

В целом, в опросе 2016 года не обязательно сообщать об операциях, которые уже отслеживаются Агентством по доходам. Вот список:

– финансовые операции, освобожденные от НДС;

– платежи на сумму, равную или превышающую 3.600 евро, совершенные с помощью кредитных, дебетовых или предоплаченных карт налогоплательщикам, которые не облагаются НДС (и, следовательно, не подтверждены счетом-фактурой);

– операции, уже сообщенные в Налоговый регистр;

– данные уже переданы в систему карт здоровья (СКЗ), но Агентство по доходам уточняет, что «налогоплательщики могут также указать в многоцелевой модели спесометра данные, уже переданные в систему карт здоровья, если это проще с точки зрения ИТ зрения»;

– импорт и экспорт товаров из и в страны, не входящие в ЕС, уже декларированные на таможне;

– операции внутри Европейского Союза, подлежащие декларированию для целей Интрастат.

3) ЧТО ОНИ ТАКИЕ СРОКИ СПЕСОМЕТРА 2016?

Срок, в течение которого предприятия и специалисты должны отправлять уведомления о счетах-фактурах, выставленных в прошлом году, первоначально варьировался в зависимости от частоты уплаты НДС в 2015 году (11 апреля для ежемесячных налогоплательщиков и 20 апреля для ежеквартальных). Но затем Агентство по доходам решило унифицировать сроки: дата, которую нужно отметить в календаре, — 20 апреля, крайний срок, действительный для всех налогоплательщиков, как ежемесячно, так и ежеквартально.

4) КТО ЭТО ОСВОБОЖДЕН ИЗ СПЕСОМЕТРА 2016 ГОДА?

Несколько категорий освобождены от расходомера 2016 года:

– плательщики паушального налога;

– минимальные налогоплательщики (в случае прекращения действия права на льготный режим в 2015 г., обязательно сообщать об операциях, проводимых с этого момента);

– государственные и автономные администрации;

– розничные торговцы для активных сделок с суммой единицы менее 3 тысяч евро (без НДС);

– туристические агентства для активных сделок с суммой единицы менее 3.600 евро (без учета НДС).

5) КАК ОНИ ОТПРАВЛЯЮТСЯ ДАННЫЕ СПЕСОМЕТРА 2016 ГОДА?

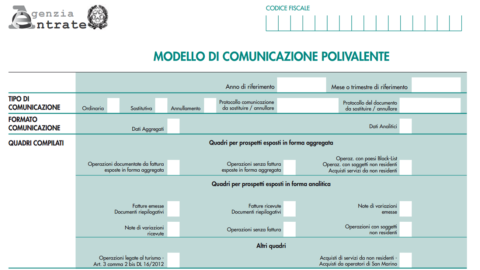

Сообщения, касающиеся спесометра 2016 года, должны осуществляться исключительно в электронном виде (через Фисконлайн o Entratel) через многоцелевую коммуникационную модель – pdf. Вы можете выбрать один из двух методов компиляции:

– аналитический, с указанием отдельных счетов-фактур, выставленных и полученных в части FE и FR;

– агрегировано с использованием части FA для транзакций, документированных счетом-фактурой, и части SA для остальных.

[Подробная инструкция по заполнению документа размещена на сайте Налоговой службы - pdf]

Кроме того, в той же универсальной модели, что и для спесометра 2016 года, необходимо указать и другие данные:

– сделки на суммы, превышающие 10 тысяч евро, осуществляемые плательщиками НДС с хозяйствующими субъектами, имеющими штаб-квартиру, резиденцию или постоянное место жительства в странах, включенных в черный список (срок подачи данного сообщения продлен до 20 сентября 2016 г.);

– покупки в Сан-Марино до последнего дня месяца, следующего за месяцем, в котором операции были отмечены в регистрах НДС;

– операции по финансовому и оперативному лизингу, аренде и/или аренде автомобилей, домов на колесах, других транспортных средств, прогулочных судов и самолетов.