Внимание вкладчиков сейчас приковано к государственным облигациям. Здесь мы будем иметь дело, в частности, с Бот и Ctz, questi две ценные бумаги являются «нулевыми купонами»: это означает, что купоны по ним не выплачиваются в течение их жизни. Однако большинство финансовых посредников не предоставляют достаточной информации для достоверного сравнения различных вариантов инвестирования. С этой целью в этом посте мы пытаемся предоставить нашим читателям руководство, чтобы понять удобство инвестирования в эти инструменты. Анализ вкладчиком, по сути, должен проводиться с точки зрения: доходности к погашению, риска ликвидности и риска процентной ставки. Давайте рассмотрим их конкретно.

– Доходность к погашению это инструмент, используемый для сравнения альтернативных инвестиций друг с другом: например. Боты/Ctz против BTP. Он рассчитывается как разница между ценой выкупа (100) и ценой покупки, параметризованное количеством дней, оставшихся до истечения срока действия, и всегда трансформируется на ежегодной основе. Многие посредники не предлагают доходность к погашению, однако всегда рекомендуется рассчитать ее перед покупкой ценной бумаги с «нулевым купоном». Благодаря расчету доходности к погашению можно сравнить доходность ценных бумаг с нулевым купоном и ценных бумаг с купонами одинаковой продолжительности (например, BTP и CCT).

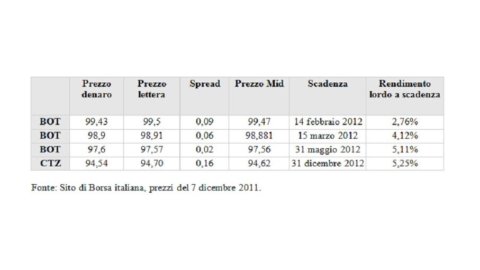

– Риск ликвидности – Непосредственным индикатором такого риска является lo спред bid/ask, т.е. разница между котировкой для тех, кто покупает и для тех, кто продает в данный момент, Это немедленное вознаграждение для тех, кто перечисляет ценные бумаги. Чем больше разница между ценой покупки и ценой продажи (см. изображение), тем меньше обменов происходит на рынке, и тем больше трудностей и затрат на изъятие ценной бумаги до истечения срока действия.

– Риск скорости и продолжительности – Процентный риск – это риск, которому подвергается инвестор при изменении рыночных ставок.. Волатильность, т. е. неустойчивый характер рыночных ставок, в основном влияет: на цену ценных бумаг, на возможность реинвестирования любых купонов. Дюрация — или средняя финансовая дюрация — является одним из наиболее часто используемых инструментов для измерения процентного риска. Дюрация измеряет чувствительность ценной бумаги к изменениям процентных ставок: облигация с переменной процентной ставкой имеет «дюрацию», очень близкую к нулю, потому что купонная ставка периодически корректируется в соответствии с изменениями на рынке, а цена имеет то преимущество, что она очень стабильна; облигация с фиксированной процентной ставкой имеет большую дюрацию, чем облигация с плавающей процентной ставкой; ценная бумага с «нулевым купоном» имеет «продолжительность», равную ее продолжительности. Таким образом, по сравнению с вложениями в ценные бумаги с купонами при инвестировании в ценные бумаги с нулевым купоном возникают более высокие процентные риски (и, следовательно, более высокие риски колебания цен). Поэтому в случае, если есть необходимость продать ценные бумаги до истечения срока, хорошо это учитывать. С другой стороны, те, кто инвестирует с точки зрения «держателя наличности», то есть намеревается держать ценные бумаги до их погашения, относительно безразличны к риску продолжительности.

Моделирование чистой прибыли – В конце концов, то, что забирает домой вкладчик, – это доход после уплаты налогов. В примерном моделировании (см. второе изображение) показаны валовая прибыль и прибыль после уплаты налогов. Государственные облигации имеют другой налоговый режим, чем банковские облигации и банковские депозиты, последние инструменты облагаются более высоким налогом у источника (20%). Поэтому, чтобы правильно оценить инвестиционные альтернативы на рынке, обязательно должна учитываться доходность после уплаты налогов. В дополнение брокерские расходы (комиссионные), устанавливаемые каждым посредником, которые, если они установлены в фиксированной сумме (например, всегда 0,15% при покупке государственных облигаций), оказывают большее влияние на доходность с более коротким сроком погашения.

В заключение, для правильной оценки вариантов инвестирования в инструменты с фиксированным доходом необходимо сравнить доходность с одинаковым сроком погашения, одновременно проверяя риск ликвидности и риск процентной ставки, и, наконец, сравнивая доходность также за вычетом налогов и комиссий, если есть были различия в налоговом режиме.

Лаура Олива

Читайте новости на сайте Adviseonly