インフレ、衰退の証拠

「お腹はもうない」とミンモは安堵のため息をつき、アフリカ出身でヴェネツィア語を話す料理人のマティルデの方を向いた( リーガ (まだ到来していなかった)60年前のテレビコマーシャルで。インフレはもう存在しない「」と彼らは今日ささやく 中央銀行家 定例会議や国際会議(直近では6月29日から7月1日までポルトガルのシントラで開催された)では、発言を盗み聞きされて勝利宣言を早々にしてしまうことを恐れる。そもそも、勝利宣言は、歓喜よりも慎重さを重んじる中央銀行総裁にとってふさわしい行為なのだろうか。

実際、 全員注意が必要です 月明かりと不気味に照らすミサイルから ホルムズ海峡戦争が終結していないため、戦争は時としてより狭くなり、あるいはむしろ遮られてしまう(戦争は和平協定が締結された時に終わる。これは陳腐なことではなく、慣例である)、また協定や停戦によってより広くなることもある。しかしながら、 兆候と証拠 ダイナミクスが復活する 消費者物価 戦前のペースで。見てみよう。

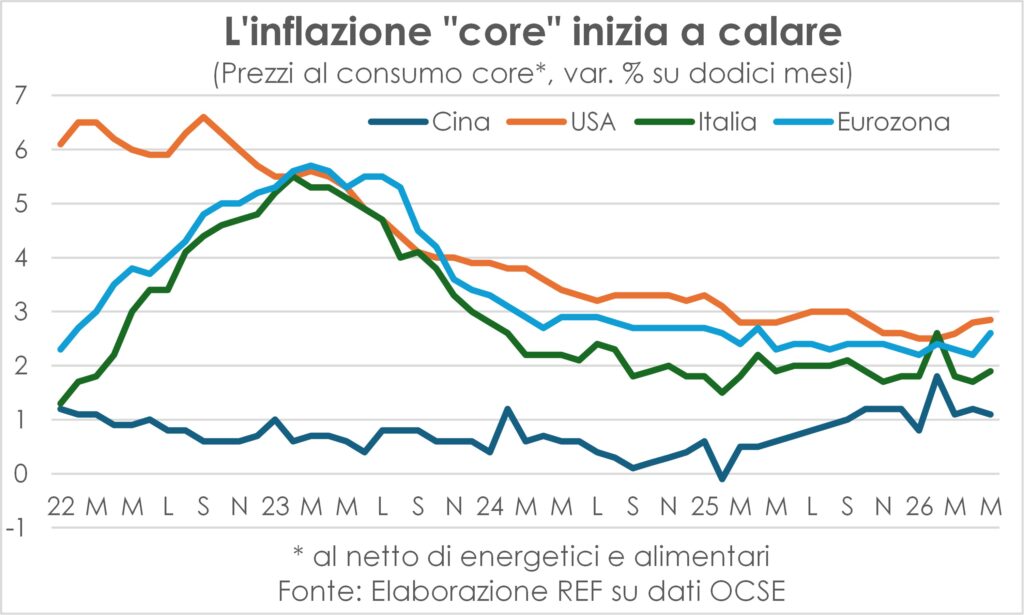

まず、6月のデータは気温の低下 消費者が支払う価格のうち(アフリカの熱波がヨーロッパを襲い続けている間も)、ユーロ圏 5月の3,2%から2,8%に下がった。 USA クリーブランド連銀は、金利を4,2%から3,9%に引き下げると予測している(7月には3,7%に引き下げると予測しているが、依然として非常に変動の激しい数値である)。 UK 5月に入ってからは、懸念されていたような上昇は見られず、既に安定した状態を維持しており、今後は低下すると予想されている。 日本ほぼ半世紀にわたるデフレ(前世紀の90年代初頭に始まった)に悩まされ、歪められた経済成長率は5月に1,4%から1,5%に上昇したが、スーパーコア成長率は1,9%から1,8%に低下した。 中国デフレの兆候が見られるもう一つの国では、6月の経済成長率は5月の1,2%から1%に低下し、コア指数自体はプラス1%を記録した。

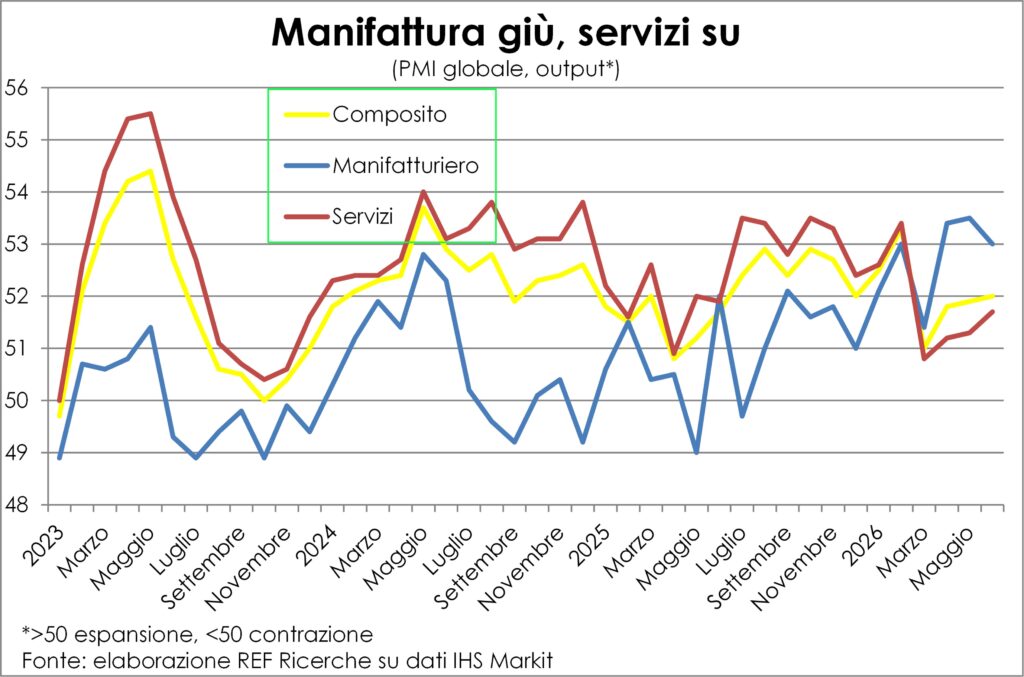

また PMI調査の価格構成要素 これは、製造業とサービス業を合わせた場合、および製造業とサービス業をそれぞれ個別に見た場合の両方において、投入価格と産出価格の上昇が急激に鈍化していることを示している(少なくとも現時点では、反転を意味するものではない)。

でもどうしてもう終わってしまったの? 恐れられていた新たなインフレの急上昇2022年の介入の遅れに憤慨した中央銀行家たちが、事態を先制的に解決するために言葉と行動で対応せざるを得なくなったのは、一体何が原因だったのでしょうか?そして、事態はそれだけだったのでしょうか?何が起こり、そしてこれから何が起こるのでしょうか?

石油のたとえ話

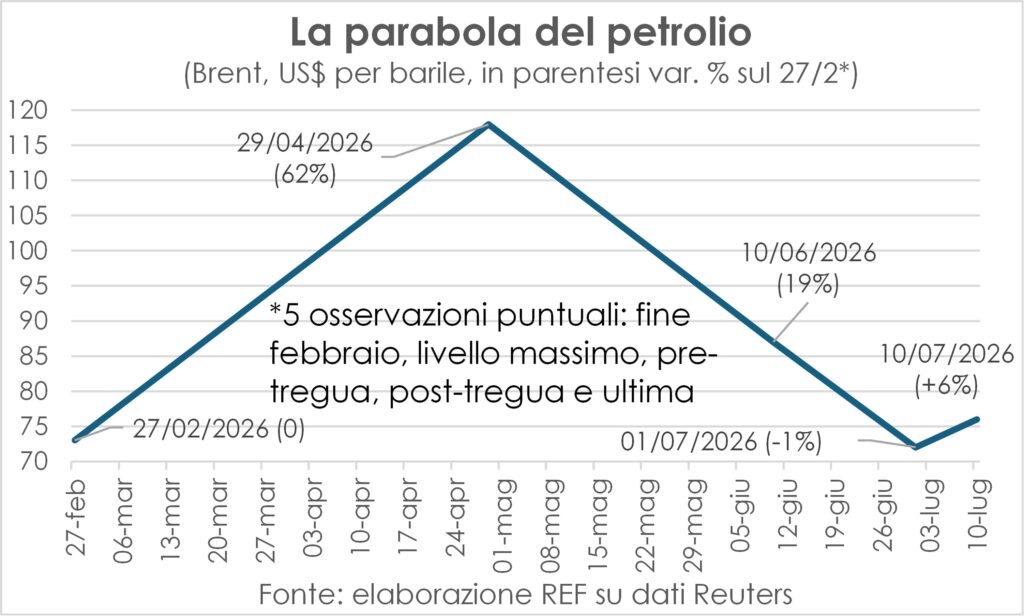

確かに、インフレ波が阻止された理由の一つは、 戦争エネルギーショックの短さ2月下旬に始まり、6月後半に覚書の署名、停戦、海峡の再開で終わったこの出来事。こうして、急騰していた原油とその派生商品の価格は、2月29日までの水準まで下落し、ほぼ完璧な放物線を描き、その後、両交戦国が再び弾道兵器による友好的なやり取りを始めたときに6%上昇した。しかし、+6%は明らかに4月29日に達した+62%よりも低く、原油価格が急騰した場合に達成されたであろうN%には遠く及ばない。 200ドル以上 これは多くの人が第三次湾岸戦争の確実な結果と考えていたことだ。しかし、6%の増加は衝撃的とは言えないだろう。

短かったため、 第二ラウンド効果の複雑なメカニズム賃金が悪循環に陥り、中央銀行家が常に目指す悪循環に陥る 切断して眠らせるしかし、彼らは伯爵叔父のように邪悪な目的によって動かされているわけではない。

既に、 賃金: 私は 最初のモバイル エンジン 実際のインフレ過程のいずれにも当てはまらない。それが唯一のインフレ過程というわけではないが、所得の分配においても、 総営業成績 かなりの重みがあるが、通常は価格を押し上げることはない。 例外的なケースつまり、 非常に、非常に重要な質問です。 と 即時供給の極度の不足そうでなければ、企業は市場シェアを獲得または少なくとも維持するために生産量を増やす傾向がある。 顧客を維持する 競合他社に乗り換える可能性があるため、製品にもっとお金を払いたくない人たち。

賃金抑制と蔓延する不確実性

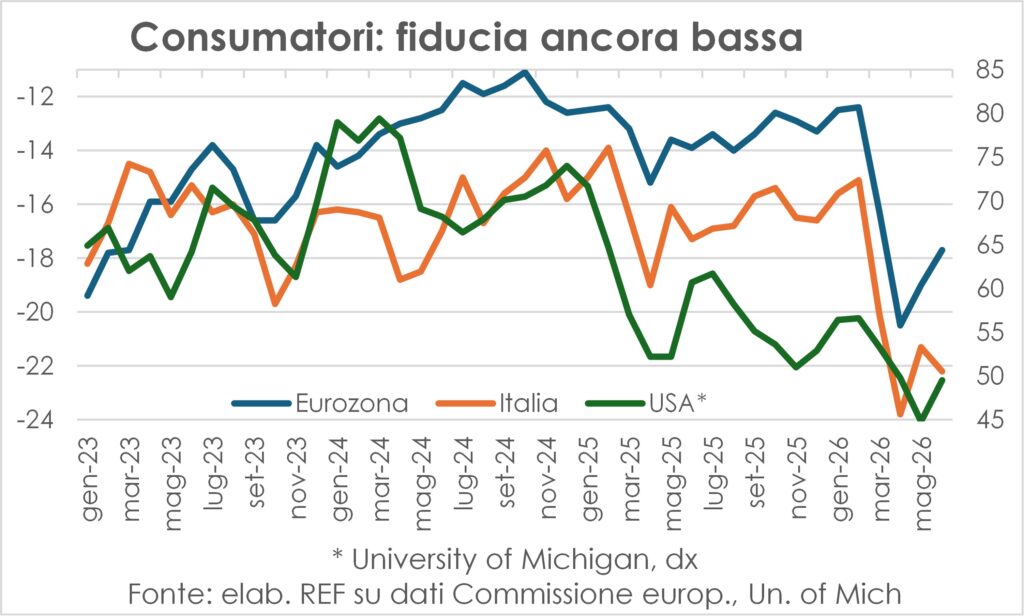

現在の状況では、賃金はほとんど変動しておらず、需要も非常に活発ではありません。それどころか、 賃金は長期にわたる伸び悩みが続いている そしてその質問は依然として 「いたずら」によって引き起こされた途方もない不安 トランプ氏(真の意味で、彼のやり方は善良なマンゾーニアンに似ている)と、エネルギー料金の値上げによる購買力の低下に対処する消費者の困難。彼のいたずらや請求書が彼らの 自信.

2021-22年との大きな違い

要するに、現在の状況は2021年から22年の状況とは大きく異なっており、 供給ボトルネック本当に貪欲な最後の質問と 営業マンの求人市場彼らは両方を行った 利益率を拡大する どちらも補償的賃上げを引き起こす。

したがって、イタリア銀行総裁は単にうまくやっただけでなく、 ファビオ・パネッタこれらの大きな違いを覚えておくこと(「これは2022年の再現ではない」と彼は7月7日にフランクフルトで演説した際に宣言した)、ECBが再び利上げの過ちを犯さないようにすること、同じ経験が再び ビジネス準備 価格表をコスト上昇に合わせて調整する際、価格とコストが大幅に抑制された非常に長い期間によって鈍っていた対応能力が、今回ようやく発揮された(パネッタ氏はこの点を的確に指摘している)。

価格を下げる可能性のある要因

しかし、いくらか楽観できる余地はある。もし二大勢力である米国とイランが兵器遊びをやめれば(両国のマッチョな心理を考えると大きな「もし」だが)、インフレは はるかに速く下がる 予想以上に。エネルギー原料とその派生物の価格回復だけでなく、 効果を巻き戻す 戦争の衝撃が製造業や消費者向けサービス業、特に旅行・観光業に与えた影響。

巻き戻しについては後で説明します。ここでは、 製造業における累積在庫 (2021~22年のように)投入物不足に陥ることを避けるため、過剰になるリスクがあり、処分しなければならない。PMI調査では、企業が購入を減らし始めていることが分かった。 倉庫を空にするそして間もなく、彼らは割引販売で売上を伸ばさなければならなくなるだろう。 割引 旅行・ホスピタリティ業界の第三次産業でさえ、観光シーズンの損害を軽減するために、 飛行機とホテルを満員にするこれらの割引にエネルギー価格の下落が加わると、今後数ヶ月で消費者物価は減速するだけでなく、下落する可能性もある。

星と厩舎の間で

上がったものは必ず下がってくるアイザック・ニュートンが有名な言葉として述べたように、800世紀のイギリス人はこの言葉を格言にし、重力の法則を物理学の世界から人間の運命や出来事の世界へと移し替えた(あるいは、ベルトールドのバージョンでは「石を高く投げた者は、自分の頭に当たるだろう」)。 経済学において 実際にはそう単純な話ではなく、過去2世紀半にわたる人類全体の幸福度の向上(非常に大きな不平等と大きな変動にもかかわらず)がそれを証明している。しかし、 時にはまさにこのように機能する逆もまた然り、つまり 下がったものは必ず上がる私たちが今経験しているのは、非常に稀な出来事の一つです。

戦争エネルギーショックは、実際には 星々へ送られる 製造活動と 厩舎で サービス活動。両者の製品の性質が異なるため、一方では供給と需要の間に時間的な分離があり、他方ではほぼ常に一致する必要があるため、産業企業は活性化することができました。 倉庫の需要と生産原材料や半製品の不足、コストの高騰、納期の遅延といった、わずか5年前に経験したような状況に陥ることを避けるため、この戦略は 念のため それ自体が、回避しようとしていた供給ボトルネックと価格上昇を引き起こし、欠陥があることが判明した。 先見の明が過ぎる.

巻き戻しが始まりました

実際、ホルムズ海峡の比較的迅速な再開(新たな衝突が一時的なものであると仮定した場合)は、その努力を無効にし、今や 蓄積された在庫 リスクが過剰であることが判明したため、PMIの調査によると、多くの企業が 購入を減らす 過剰在庫を解消するため、需給バランスを逆転させる。在庫調整が広がるにつれ、世界の製造業では受注と生産量が減少するだろう。これは3月から5月、そしてある程度は6月に起こったことと類似している。

それどころか、 サービスは影響を受けている 輸送コストの上昇は、消費者の需要(ジェット燃料価格は原油価格の2倍の変動幅を示した)と輸送全般に直接的な影響を与え、結果として彼らのビジネスに打撃を与えた。しかし、今後は状況は対称的に回復するだろう。

国間のローテーション

と併せて、また多くの点で、各セクターへの影響の巻き戻しの結果として、 「3ヶ月間の衝撃」 国間のローテーションは進行中であり、今後さらに強まるだろう。 依存性 海外からの一次エネルギー源と最大の intensità それぞれの経済における観光業。

もちろんヨーロッパ、特にユーロ圏両方の特徴を備えている。だから 打つ 供給側と供給側の両方コストの急激な上昇とエネルギー配給の危険性により、ちなみに、数週間、いや数ヶ月前から、この危険性と、石油やガス、派生商品の供給が少ない夏、そしておそらく秋に直面するエネルギー需要の破壊に関する分析が発表されていましたが、今やその両方に死のような沈黙が訪れています。 どちらも需要側内部および外部。 内部なぜなら、家計や企業は、不確実性という重圧と物価上昇という打撃に挟まれ、支出を慎重に抑制してきたからである。 エスターなぜなら、長距離路線の航空運賃が高騰し、アジアからの観光客という非常に混雑した層にとって、新大陸を訪れるよりも旧大陸をもっと知りたいと強く願う人々が増えたからである。新大陸はすでに彼らが住み慣れた近代的な都市と非常によく似ているからだ。

それどころか、 USA 国内需要については1つあったが(消費者は高騰するエネルギー価格に基づいて支出を再調整する必要があった)、国としては実際には 貿易条件の改善石油とガスの純輸出国である。上記の理由により外国からの需要はなく、実際に流入の恩恵を受けている。 サッカーワールドカップのファンしかし、この星条旗を掲げる巨大企業は、過去3四半期にわたり着実に成長を続けている。 ゆっくりとしたペース 2022年からは(年平均+1,3%)減速の中心は 消費 (+1,5%)、一方 AI関連投資 (設備・機械類は+12,2%、無形資産は+8,5%); 一方、最新のランセット誌で強調されているように、 ジョブ 4月と5月は、季節係数の改定によって「ドーピング」された一方で、実質賃金は減少した。

そしてそのアジア一般的に 経済 最初の大陸 人口規模(世界全体の60,2%)と経済規模(45,6%)で グアダニャーノ 巻き戻しと回転から、輸入エネルギーに依存しているため、また製造業であるため、この AI革命に必要な物資の真のハブさらに、国内の距離が比較的短いため、航空運賃の引き下げは、既に述べた大陸間旅行に加えて、大陸内旅行にも新たな推進力を与えるだろう。

アジア三大経済圏を見てみると、インドでは成長ペースが鈍化している(それでも高い水準にある)一方、日本では加速しており、中国ではより活気に満ちていることがわかる。 世界コンボイの原動力 彼はその3人組の1人だ。

空間的にも時間的にも上昇する

6月には、数日の間に、 2つの大きなニュース一方で、 最初の和音しかし、今日では脆弱で疑問視されているホルムズ海峡再開に関する合意は、原油価格の急激な下落を招いたが、現在は部分的にしか元に戻っていない。一方、新総裁の下でのFRBの最初の会合では、 ケビン・ワーシュ主要政策金利の水準には進展が見られなかったものの、インフレ対策への強い決意が改めて示された。

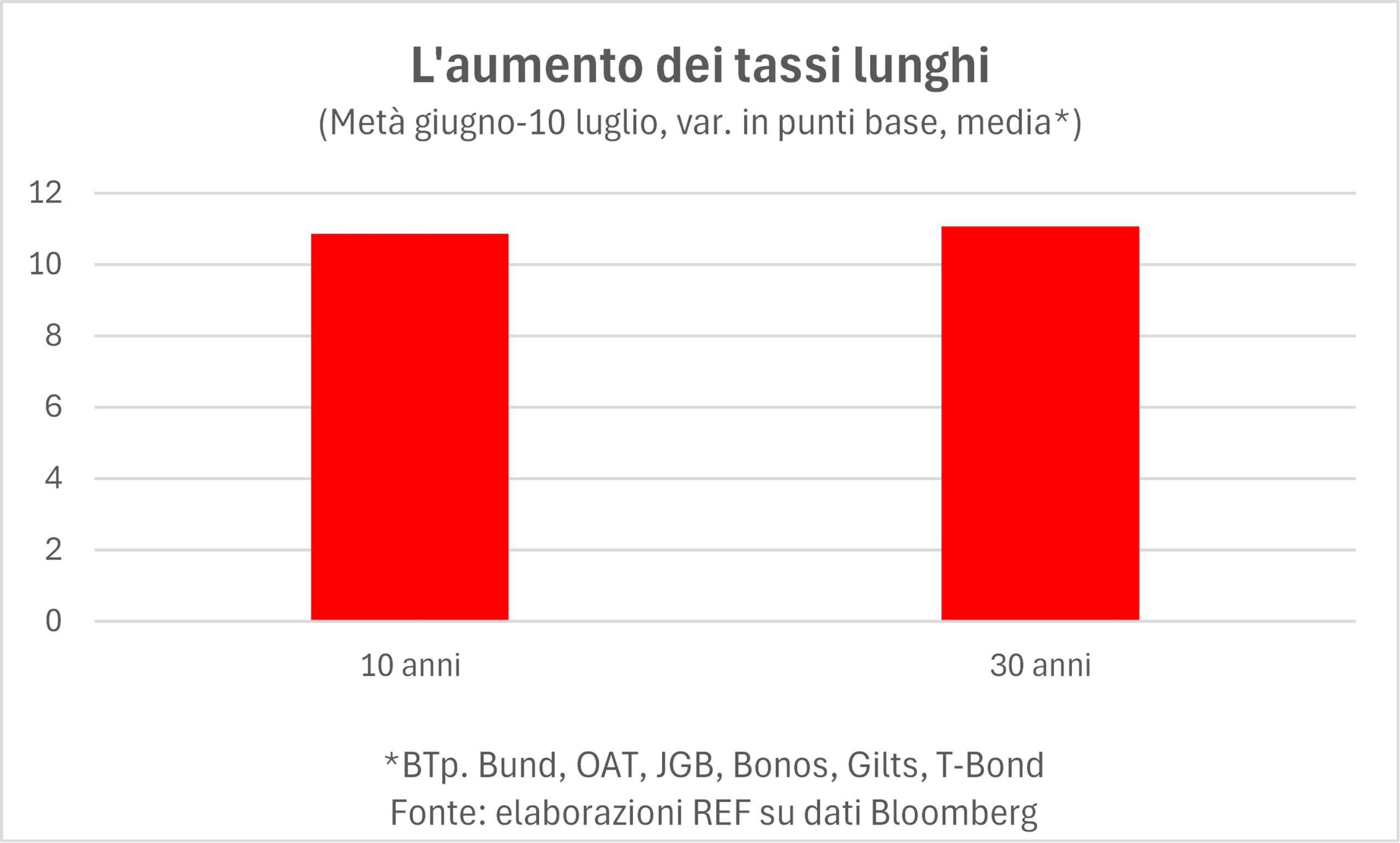

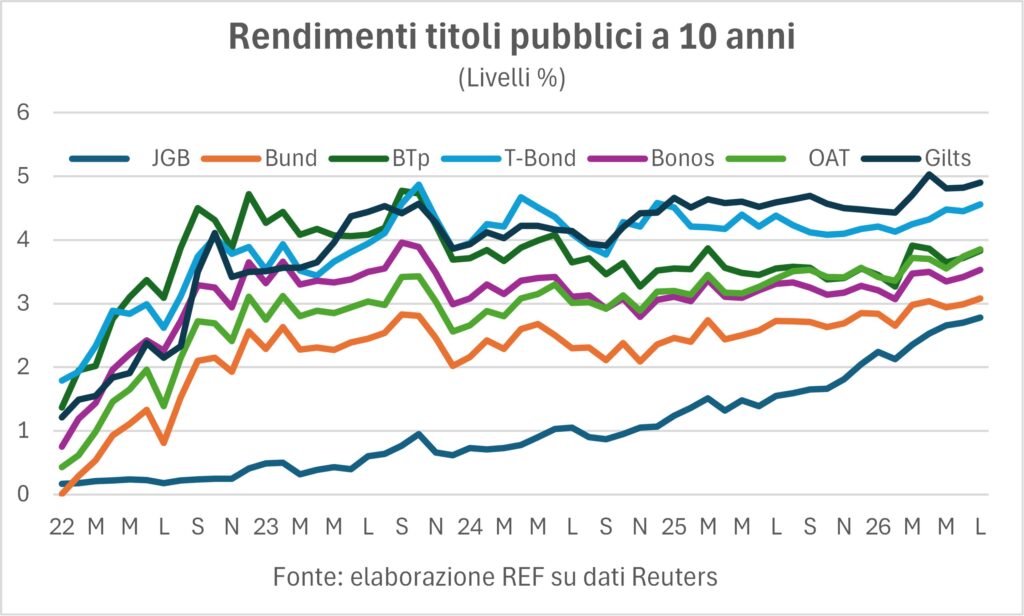

最初の目新しさは、 鳩インフレ率が低いほど金利も低くなる。2つ目は、市場によって、 利上げ有名な2%目標からは程遠いことを考えると、6月中旬から今日までの金利はどうなったのでしょうか?西側7つの主要債券市場を見てみましょう(日本は「名誉西側」であり、いずれにせよ「西から東を求める」と日本にたどり着きます…):Tボンド、ドイツ国債、英国国債、BTp、OAT、ボノ、JGB。何が起こったかというと、 タカ派の不安が勝った ハトの希望に関して言えば、収穫量はどこでもわずかではあるが増加、さらに心配なことに、収穫量は増加し、 より長い期限 (30年)10年利回りと同程度。

常に精査することは難しい 市場の動機もし、連邦準備制度理事会(FRB)の金融政策決定機関であるFOMCの多くのメンバーの強気な願望が、それ自体では他の市場の金利見通しに影響を与えないはずであるならば、金利上昇には他の動機があるはずであり、 空間と時間において私たちは過去に何度かこれらの理由を説明してきました。 投資の必要性公的および民間。政府債券の利回りは、 さまざまな変化 デジタルと環境は公共部門に大きな負担をかけており、 防衛しかし、民間部門の投資ニーズも同様に重要である。AI他の産業革命とは異なり、実践に移す前に、 巨額の支出 資本収支に関して言えば、まさに今ここでの話だ。例えるなら、第一次産業革命に遡って、まず何百万台もの蒸気機関を製造し、それを空間と時間を超えて分配し、受け取った人々が生産性の向上という恩恵を受けられるようにする必要があった、という状況に似ている。

前述のとおり、これらの投資ニーズは しばらく前から明らかなぜ、これらの要素が以前よりも収益に大きな影響を与えるようになったのだろうか?市場は、巨額投資に必要な資金調達といった要素を真剣に考慮しなければならないと「認識」する瞬間が必ず訪れる。そして、市場はそれに応じて行動するのだ。その瞬間は予測不可能である。

L '基礎となるインフレ (食料とエネルギーを除く)は比較的安定しており、 インフレ期待 (インデックス債と非インデックス債の利回りの差で明らかになったように)戦争勃発時に上昇した利回りは、その後その水準から低下している。問題は、名目金利の上昇が、 実質的なレートで生活するイタリアとフランスでは、これらの数値は2%を超えており、依然として「ゼロ」のままの成長には何の助けにもなっていないことは確かだ。

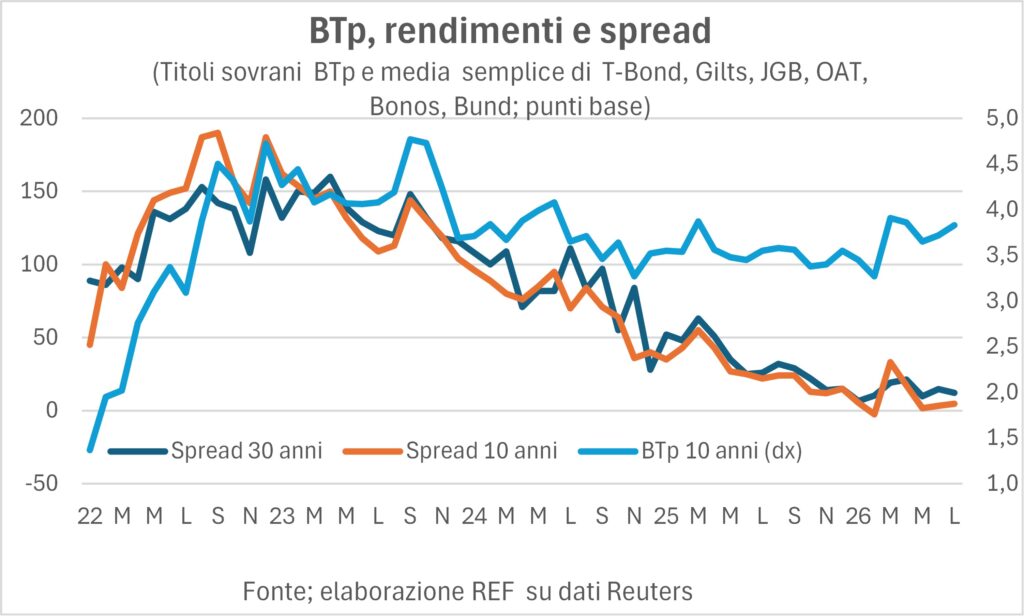

金利上昇時に起こるように、 BTP拡散 たとえ2月に記録した過去最低水準に近い水準にとどまっているとしても、彼らはその影響を受けている。2月は、米国とイスラエルによるイランへの攻撃の直前だった。

ドルが強くなる

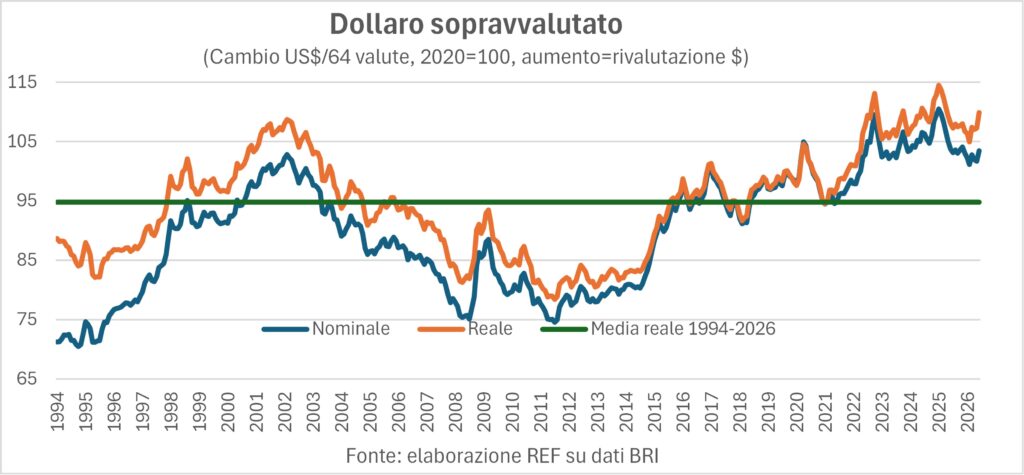

La 米ドルは投げ捨てられる 循環的要因と構造的要因から。時には一方が優勢になり、時には他方が優勢になる。構造的に見ると、ドルは 過大評価名目為替レートと実質為替レートの両方において、その実効為替レートは長期平均を大幅に上回っており(グラフ参照)、この為替レートの上昇は米国製品の競争力を低下させ、輸入を促進している。その結果は? 貿易赤字 アメリカは関税にもかかわらず高水準を維持しており、 純対外ポジション 米国の(資産から負債を差し引いた)は、GDPの73%という恐ろしいほどマイナスである(比較のために言うと、イタリアではほぼプラスである)。

しかし、経済要因が少しでも動くと、ファンダメンタルズの重みは軽くなり、新FRB議長が「インフレは収まらない」という見解を改めて表明しただけで、市場は主要金利が上昇し、米国と世界の他の国々との金利差が拡大するという見通しに基づき、ドル高につながると確信するに至った。 反応ははるかに広範囲に及んだ なぜなら、周知のとおり、ケビン・ウォーシュはトランプ大統領によって、金利を引き下げるという明確な使命(ささやき声ではなく、はっきりと示された使命)を与えられて任命されたからだ。

通貨市場におけるもう1つの重要な事実は、 円安が続くこれまで、私たちは円安が米国債利回りと日本国債利回りのスプレッドとの密接な相関関係をいかに否定してきたかを指摘してきました。このスプレッドが拡大すると、米国への投資がより有利になり、資本流出によって円安が進みました。しかし、ここ1年は正反対の現象が起きています。 日本の金利が急上昇 差は大幅に縮小したが、それにもかかわらず円は(対ドルで)40年ぶりの水準まで下落した。原因は?差が縮小したとしても、日本の資本にとっては依然として 米国債への投資は便利ですしかし、主な理由は別のところにあるようだ。 貿易を運ぶつまり、低金利の通貨で借り入れをして、高金利の通貨に投資するということ。 コンビニエンス インクルード 貿易を運ぶ しかし、多くの投資ファンドは、より高利回りのドルを購入するために、再び円建てで借り入れを始めている。 貿易を運ぶ これはニッチな手続きではなく、為替市場の取引高の大部分を占めている。

戦争とバブルの間の株式市場

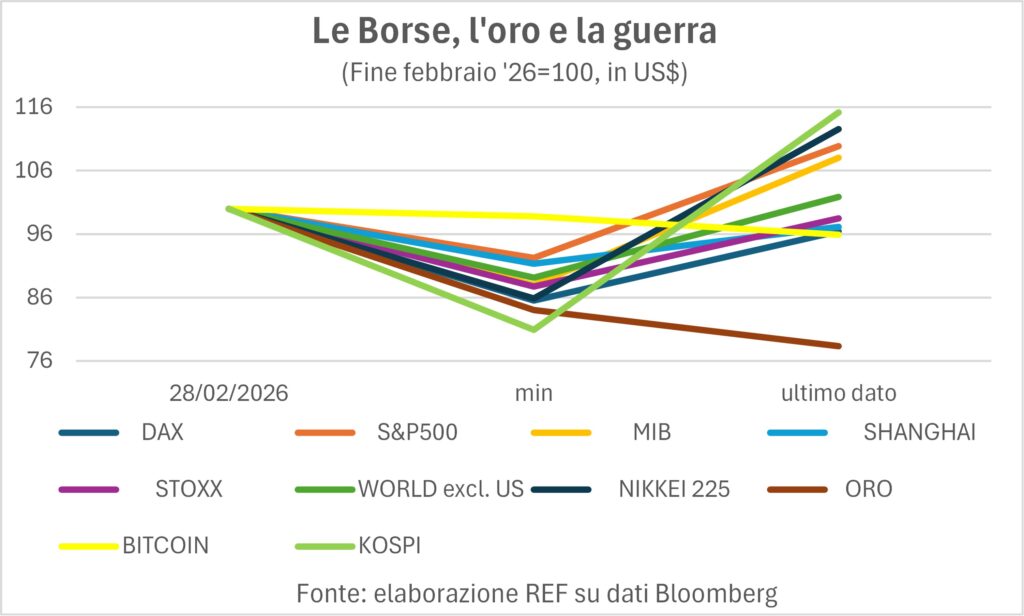

2月末の事件の後、 株式市場 (さらに、金 そして、逃げ出すような良い「カラー缶」 Bitcoin当然ながら人々は恐怖を感じ、誰もが下落し、ビットコインは底値で1%下落し、韓国のKOSPIは20%下落した。そして今日は?

開始レベルと比較して、 9つのアクティビティ グラフでは、初期レベルを下回っているものと、それを多かれ少なかれ大きく上回っているものの間に線が引かれている。データは価格と為替レートの複合効果を示している。指数はすべて ドルに換算断然最下位はイエローメタルこれはおそらく過去18か月間の急激な上昇を支えているのだろう。戦前の数値を下回っているのは、わずか1~4%の減少にとどまっているが、 DAX ドイツ語、 Bitcoin そして、 中国証券取引所 (SHCOMP.IND)小隊の先頭に向かいましょう。 まず第一に それは伝説です コスピ、続いて 日経225から、 S&P500弊社から ミブ そしてMSCI指数から米国を除く世界では、「群衆の知恵」は何を教えてくれるのでしょうか?それは、湾岸戦争が 自信や希望をそれほど損なうことはなかった市場は戦争やバブルといった事態にも依然として無関心な態度を取り続けている。 ご挨拶...