Di antara seribu alasan yang berkonspirasi untuk menjaga tingkat – pendek atau panjang – hancur a tingkat sedikit di atas nol (dan dalam beberapa kasus sotto nol) sekarang ditambahkan gelombang kedua infeksi dari Covid-19. Sejauh penularan ini memengaruhi ekonomi, suku bunga, yang lemah saat ekonomi lemah, memiliki alasan lain untuk tetap di tempatnya.

Kemungkinan pengaruh pada suku bunga lebih kompleks hasil pemilu AS. Enam survei mereka akan benar (kami menggarisbawahi "jika") Kemenangan Biden akan meningkatkan ekonomi – dan oleh karena itu harga dan tarif. Tapi, perlu diulangi dalam situasi ini di mana inflasi sedang dan akan tetap rendah secara struktural, yang semuanya berarti bahwa inflasi AS akan mendekati target 2%, dan bahkan jika mencapai target tersebut, Fed memperjelas hal itu tidak disebutkan menaikkan tarif panduan untuk waktu yang lama…

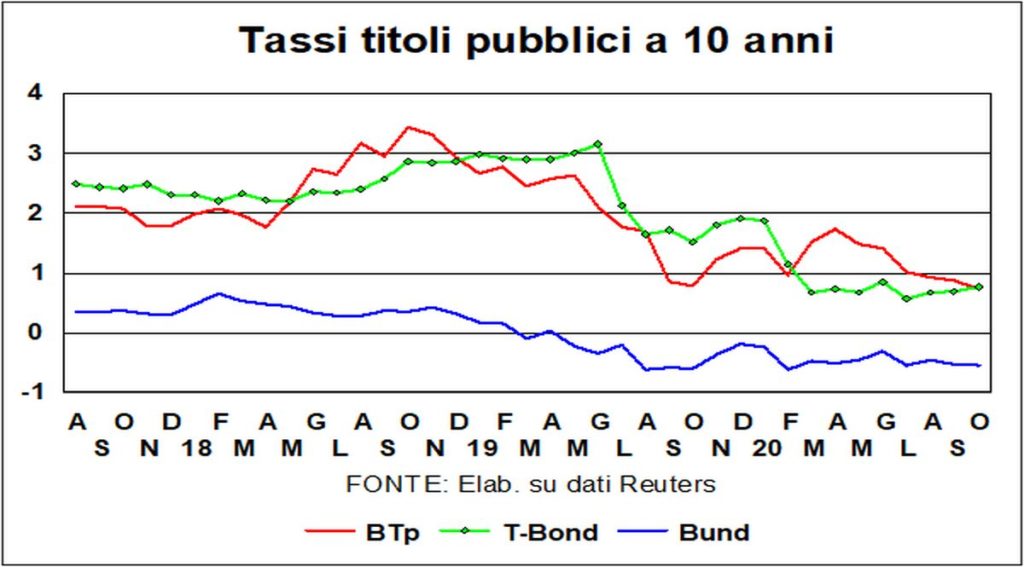

La stabilitas dalam bulan terakhir tingkat jangka panjang tentang gili-gili e Obligasi T tidak meluas ke btp, yang hasilnya turun tajam ke level terendah yang pernah tercatat. Tidak hanya menjatuhkannya penyebaran dengan Bunds, tetapi juga dengan i Obligasi Spanyol: level tepat di atas 50 dalam penyebaran BTp/Bonos adalah sekitar seperempat dari level maksimum yang dicapai tahun lalu.

Apa alasannya kinerja BTP ini? Selalu sulit untuk berspekulasi tentang psikologi pasar yang misterius, tetapi jika kita ingin memaksakan diri untuk berspekulasi (dalam arti istilah yang mulia), kita dapat menyebutkan a stabilitas politik yang lebih baiksebuah memantul ekonomi yang lebih kuat dari perkiraan pada kuartal terakhir, yang utama resistensi virus shock (ya, kasus meningkat di Italia, tetapi semakin meningkat di seluruh Eropa). Dalam beberapa minggu terakhir, artikel yang menggarisbawahi hal ini telah berlipat ganda di pers internasional keberhasilan (relatif!) Italia dalam perang melawan Covid-19.

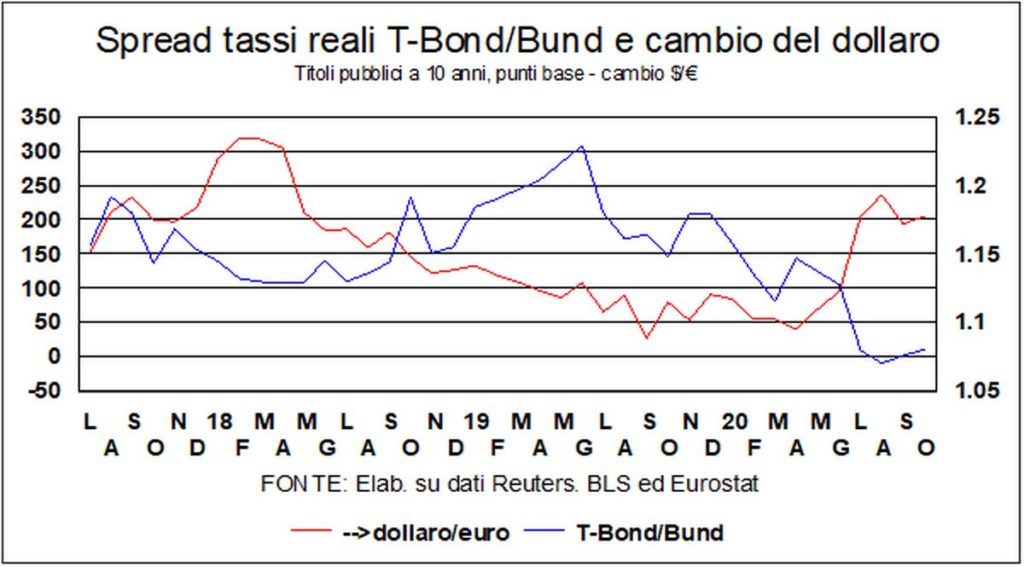

Hasil dari btp sekarang identik dengan para dewa Obligasi T. Yang terkenal "risiko Italia” telah menghilang, jika tidak maka tidak akan dijelaskan bagaimana investor tidak meminta premi untuk memegang BTP dibandingkan dengan T-Bonds. Kecuali jika mereka mengharapkan penurunan dolar…

Tentang dolar, ini, sejak awal tahun, itu terdepresiasi sekitar 5% terhadap euro. Kekuatan relatif dari dua bidang ekonomi seharusnya menyarankan apresiasi, bukan depresiasi, tetapi variabel lain, yang secara tradisional penting untuk nilai tukar, menghalangi: diferensial (T-Bond dikurangi Bund) antara i tingkat jangka panjang yang nyata (kempis dengan inflasi inti) itu hampir nol, dari level sekitar 170 basis poin di awal tahun, berkat penurunan tingkat inflasi Jerman, yang menekan tingkat riil. Ke depan, sulit diprediksi, mengingat apa yang akan terjadi bergantung pada variabel yang berada di luar kotak peralatan ekonom: virus dan pemilu AS.

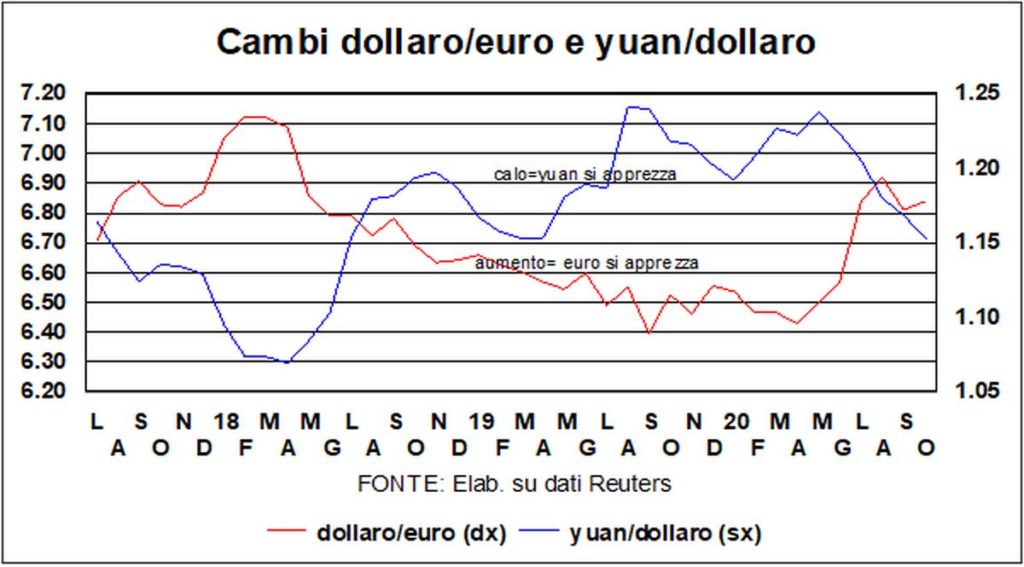

Libur panjang di pasar China yang baru dibuka kembali menguntungkannya yuan, yang melonjak menjadi 6,71 melawan dolar (menjadi 6,79 sebelum liburan). Saat ini, apresiasi dibandingkan dengan 7,17 pada akhir Mei telah mencapai 6 persen dan lebih.

Selain yuan, pasar saham China juga naik: i harga saham di Cina mereka adalah yang tertinggi di antara negara-negara yang ditemukan telah melampaui batas maksimum pra-Covid. Baik kekuatan mata uang Tiongkok maupun Bursa Efek Shanghai mereka bergantung pada ekonomi: prakiraan OECD terbaru memberikan, pada akhir tahun 2021, tingkat PDB riil Amerika kira-kira sama dengan tahun 2019, tetapi tingkat PDB Tiongkok sekitar 10% lebih tinggi.

Dan kami datang, mulai dari Shanghai, di Tas lainnya: The koreksi yang sepertinya sudah dimulai bulan lalu (dalam jargon pasar, koreksi, agar layak namanya, minimal harus 10%) segera meleleh seperti kabut di bawah sinar matahari. Yang membawa kita ke yang biasa dilema, dilaporkan untuk waktu yang lama, dan semakin banyak saat ini: itu perbedaan antara Wall Street dan Main Street, antara kesehatan harga saham yang sangat baik dan kesusahan para bajingan miskin yang melawan virus dan krisis.

Singkatnya, pasar keuangan mengabaikan gelombang pertama, kedua atau ketiga dan memandang rendah ekonomi lainnya. Pada awalnya, telah berperilaku benar, dalam artian ketika pandemi merebak, terjadi penurunan tajam.

Bagaimana Anda membandingkan kinerja pasar dengan apa yang terjadi setelahnya Resesi Hebat? Kemudian, mengambil – satu untuk semua – jalur Bursa Efek AS (S&P500), pasar menderita selama 15 bulan, dan, antara titik tertinggi sebelum krisis dan titik terendah yang dicapai pada Februari 2009, penurunannya adalah 53%. Lalu butuh selama lima tahun untuk mencapai, pada bulan Maret 2013, tingkat sebelum krisis. Dan dengan Penguncian hebat? Penurunan tajam di atas adalah hanya 29%, dari tertinggi Januari 2020 hingga terendah April. Kemudian Bursa Efek dia berlatih dengan riang, di bulan Mei, tertinggi sebelumnya, dan tetap berada di atas level tersebut sejak saat itu. Dan semua ini terlepas dari kenyataan bahwa (2009) ekonomi Amerika turun 2,5%, sedangkan untuk tahun ini perkiraan terbaru memberikan -3,8% Satu-satunya penjelasan terletak pada fakta bahwa pasar saham harus mengharapkan pemulihan pendapatan yang kuat di tahun-tahun mendatang.

Sebenarnya, saya perbandingan sejarah mereka mengatakan bahwa dalam jangka panjang kelas dari aset lebih menguntungkan adalah saham. Jadi mengapa repot-repot? Jika Anda berinvestasi untuk jangka panjang hingga menengah, semuanya akan baik-baik saja. Stok akan terus mendapat angin di layar mereka, Uang Qe harus pergi ke suatu tempat, dan keterpurukan mulai sekarang (mari kita lupakan lima tahun kesengsaraan setelah Resesi Hebat, ketika kebijakan ekonomi tidak semurah sekarang) hanya akan singkat dan menyedihkan. Tentu saja, setiap harapan memiliki pengecualian (the Nikkei, yang saat ini mencapai 23, sedikit jauh dari 39 pada 31 tahun yang lalu – akhir tahun 1989). Tapi jangan berkecil hati. Selamat.