Die von Basel III geforderte höhere Kapitalisierung der Banken hätte die Finanzkrise nicht vermeiden können. Um dies zu demonstrieren, haben wir die von Andrew Haldane in seiner bahnbrechenden Studie „Der Hund und der Frisbee“, die letztes Jahr auf der Konferenz in Jackson Hole vorgestellt wurde, verwendeten Daten neu angeordnet.

Haldanes Forschung führt ihn zu zwei Überlegungen: Die erste ist, dass einfache heuristische Regeln das richtige Werkzeug sind, um komplexe Probleme wie die Bankenregulierung anzugehen. Der zweite ist, dass ein einfaches Maß für die Hebelwirkung, wie die Bilanzsumme dividiert durch Tier-1-Kapital, ein besserer Indikator für das Scheitern eines einzelnen Instituts war als anspruchsvollere Maße wie die Tier-1-Quote, die das Kapital als Zähler hat -gewichtete Vermögenswerte im Nenner.

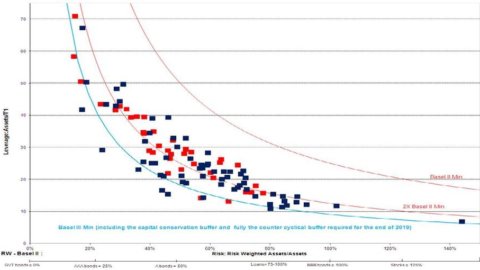

Die Grafik zeigt die 101 Banken, die im Jahr 2006 eine Bilanzsumme von über 100 Milliarden Dollar in einem Bereich mit einfacher finanzieller Hebelwirkung (Total Assets / Tier 1 Capital) und Asset Riskiness (Risk Weighted Assets / Total Assets) hatten. Die durchgezogenen Linien stellen die von der Basler Verordnung festgelegten Grenzen dar, die eine Wahl zwischen einer hohen Hebelwirkung bei Vermögenswerten mit geringem Risiko oder einer geringeren Hebelwirkung vorsehen, wenn eine Bank riskantere Vermögenswerte halten möchte.

Die roten Punkte zeigen die Banken, die in der Krise gescheitert sind (die in Liquidation gestellt wurden oder die eine direkte Rettung durch einen Staat benötigten). Die Grafik zeigt, dass Haldane zwar statistisch signifikante Beweise dafür findet, dass eine hohe Hebelwirkung ein besserer Indikator für die Kritikalität ist, in der Praxis sind die roten Punkte des Bank-Hopping jedoch ziemlich gleichmäßig über diesen Bereich verteilt. Auch viele Banken mit relativ geringer Verschuldung hatten Probleme.

Von den 101 größten Banken der Welt sind ganze 37 in der Finanzkrise abgesprungen. Angesichts der sehr wichtigen indirekten Hilfen, die alle Banken von ihren Staaten und von den Währungs- und Aufsichtsbehörden erhalten haben, ist es wahrscheinlich, dass sie alle in der Krise praktisch zahlungsunfähig waren.

Besonders besorgniserregend ist jedoch die Tatsache, dass von den 11 relativ besser kapitalisierten Banken, die bereits 2006 die Basel-III-Kriterien erfüllten (die Punkte links der blauen Linie), vier ebenfalls abgesprungen sind und zwei darunter waren die mit der geringsten Hebelwirkung. Der Prozentsatz der Banken, die 2006 unter den bereits Basel-III-konformen Banken aufgesprungen sind, ist daher fast identisch mit dem Prozentsatz der Ausfälle der gesamten Stichprobe.

Diese besorgniserregende Realität scheint die Ansicht einiger Banker zu bestätigen, dass Kapital irrelevant ist. Unsere Analyse zeigt jedoch, dass es das extrem niedrige Niveau ist, das von der „aufsichtsrechtlichen“ Regulierung gefordert und durch Basel III nur geringfügig erhöht wird, das Kapital praktisch irrelevant macht. Lediglich die Eigenkapitalanforderungen der Banken sind viel zu gering, um ihre Funktion der Verlustabsorption zu erfüllen.

Zusammenfassend stellten wir fest, dass Basel III Banken als Mindestkapital nach wie vor nur ungefähr eine jährliche Standardabweichung der Gesamtkapitalrendite vorschreibt, also ein Kapital, das nur der jährlichen Volatilität der Vermögenswerte entspricht. Mit anderen Worten, bei einem so niedrigen Kapital haben Banken eine Wahrscheinlichkeit von 50 %, dass sie alle vier Jahre ungefähr Verluste auf ihren Vermögenswerten erleiden, die ihrem Kapital entsprechen oder darüber liegen.

Andererseits zeigt unsere Analyse von Hedgefonds, dass aggressive Hedgefonds das Risiko ihrer Bilanzen so begrenzen, dass sie mindestens drei Standardabweichungen des Kapitals haben und dass Hedgefonds im Durchschnitt ein Kapital haben, das etwa 6 -8 beträgt multipliziert mit der jährlichen Volatilität ihres Portfolios.

Dies geschieht auch, weil unternehmerisches Scheitern bei Hedgefonds dadurch bestimmt wird, dass der Fonds aufgrund von Rücknahmen liquidiert werden muss, die normalerweise auftreten, wenn die Verluste etwa 3-4 jährliche Volatilitäten betragen. Zum Beispiel kaufen Anleger wahrscheinlich einen Hedgefonds, der in der Vergangenheit anständige Renditen mit einer Volatilität von 12 % erzielt hat, verlieren dann aber die Hälfte seines Wertes.

Konkurs bedeutet in diesem Zusammenhang keine Zahlungsunfähigkeit, sondern die geordnete Liquidation des Portfolios mit Erstattung des Überschusses an die Anleger, und es ist ein Schicksal, das jedes Jahr 10-20 % der Hedgefonds betrifft. Häufige Co-Investitionen von Hedgefonds-Managern tragen dazu bei, dass eventuelle Verluste selten katastrophal und Zahlungsausfälle ein sehr seltenes Ereignis sind.

Der Zusammenbruch einer Bank hingegen fällt mit dem Konzept der Insolvenz zusammen, definiert als die Situation, in der die Vermögenswerte, wenn sie bis zur Fälligkeit gehalten werden, geringer sind als die Schulden5. Aber Einleger und Gläubiger verlieren das Vertrauen in die Bank, was dazu führt, dass sie scheitert, lange bevor die Vermögenswerte fällig werden und basierend auf ihren Schätzungen, wie schwer die Verluste die Bank erleiden könnten.

Aus diesem nebulösen und unanwendbaren Konzept des Bankenversagens erwachsen „aufsichtsrechtliche“ Vorschriften, die ein weitgehend unzureichendes Mindestkapital erfordern, was Banken chronisch anfällig macht. Aus dieser fehlerhaften Definition des Scheiterns im Bankenbereich leitet sich auch die Verantwortungslosigkeit der Manager ab, gewisse der unvermeidlichen Rettungsaktionen zur Vermeidung chaotischer Liquidationen, ihre überhöhte Vergütung angesichts der außerordentlichen Renditen auf zu wenig Kapital in guten Jahren und der anomale Ermessensspielraum der Aufsicht Autorität, die sie unweigerlich zu Kompromissen sowohl mit dem Management von Banken als auch mit Regierungen zwingt.

Von den Banken zu verlangen, mit einem Mindestkapital zu operieren, das mindestens dem entspricht, das ein aggressiver Hedgefonds mit demselben Portfolio hätte, scheint das Mindeste zu sein, was getan werden kann, um eine Situation wiederherzustellen, in der die sporadischen Misserfolge, die das unvermeidliche Symptom unternehmerischen Handelns sind, wiederhergestellt werden Vitalität , lösen nicht mehr wie bisher systemische Kettenreaktionen aus.

Es ist möglich, dass wir bei einer vernünftigen Kapitalisierung der Banken feststellen, dass sie wenig verdienen und inzwischen weitgehend obsolete Finanzintermediäre geworden sind. Tatsächlich ist es in jedem ihrer Tätigkeitsfelder trotz eines repressiven Regulierungsregimes des Wettbewerbs zu den Banken zum Schutz ihres prekären Gleichgewichts bereits möglich, effizientere und systembedingt weniger riskante Formen der Finanzintermediation zu identifizieren.