Jeder Jahresanfang hat seinen eigenen Inkognita. die neue Coronavirus (NCV) hat das bereits vollgestopfte Deck der Weltwirtschaft neu gemischt. Und sie zwingt Wirtschaftsakteure und Investoren dazu Szenarien neu gestalten für 2020, die zumindest in der ersten Hälfte auf mittlerweile vorgezeichneten Gleisen zu fahren schienen, wenn auch eher denen einer Achterbahn als einer Hochgeschwindigkeitsbahn ähneln.

Viele Analysten haben die ökonometrischen Modelle ausgesponnen und gebacken neue Schätzungen der den Schaden berücksichtigen möchte, den das sehr hässliche schwarz-gelbe Entlein angerichtet hat. Der Schnitt zu den bisherigen Wachstumsprognosen der China im ersten Quartal (die nahe, aber unter 6 % lagen, beträgt annualisiert 1,5–2 Prozentpunkte (bei 3,8–4,8 %); d.h. um 0,4-0,5 Prozent, 0,1 Prozent weniger für das Welt-BIP. Das Problem ist, dass sie es sind reine Vermutung, jedoch sinnvoll und durchdacht.

Niemand weiß es wirklich wie schwerwiegend die Auswirkungen sein werden, denn niemand kann sich die Dauer der durch die tödliche Krankheit ausgelösten Krise auch nur vorstellen. Dort makabrer Tanz der Abwärtsrevisionen des chinesischen und globalen BIP hat gerade erst begonnen. Tatsächlich wird die Statistik erst mit den Februardaten, also in einem Monat, die ersten Auswirkungen auf das verarbeitende Gewerbe und die Dienstleistungen, dieses Mal gleichzeitig zentriert, im Jahr XNUMX verzeichnen größte Volkswirtschaft der Welt (China liefert ein Drittel der globalen Industrieproduktion und knapp ein Fünftel der Gesamtmenge).

Le Auswirkungen auf andere Länder folgt mit Intensität und Länge direkt proportional zur Nähe in Bezug auf Wertschöpfungsketten (China ist der größte Exporteur von Halbfabrikaten) und umgekehrt zur Integration in diese Ketten und der Bedeutung der Fertigung. Im Großen und Ganzen werden Asien, sowohl Schwellenländer als auch Nicht-Schwellenländer, und die Eurozone am stärksten betroffen sein; gefolgt von den Vereinigten Staaten.

Im Moment haben wir nur anekdotisch: Stadtstraßen und chinesische Einkaufszentren menschenleer statt voller Menschenmassen; Kürzungen oder Aussetzungen der Automobil-, Elektronik- und Flugzeugproduktion aufgrund fehlender Komponenten; niedrigere chinesische Ölimporte; Absagen oder Unterbrechungen sine die von Flügen von und nach China; usw.

Und das wissen wir es wird Schaden geben und es wird nicht klein sein. Und darauf folgt a kraftvoller Rückstoß. Aber man sagt, die beiden kompensieren sich gegenseitig. In einigen Bereichen werden die Verluste für immer sein (z. B. bei Mahlzeiten außer Haus: Sie können nicht doppelt so viel essen, weil Sie gefastet haben). In anderen wird es eine geben euphorische Ausgaben um die knappe Flucht zu feiern, wie es nach den schrecklichen Epidemien der vergangenen Jahrhunderte geschah.

Schließlich stellen wir fest, dass zu den unvermeidlichen und mechanischen Auswirkungen (wie sie durch die Quarantäne, die den sechzig Millionen Einwohnern von Hubei auferlegt wurde) hinzugefügt werden die Auswirkungen der Angst die von der fast voyeuristischen Chronik der Ansteckung mit beiden Händen zerstreut wird. Es wird lange dauern, bis sich dieses China-Syndrom auflöst.

All dies wird das Weltwirtschaftssystem dazu verleiten Rezession dass viele befürchten, dass doch keiner der vergangenen Probleme in den letzten Jahren ausgelöst hat? Zu früh, um das zu sagen, aber das Risiko besteht.

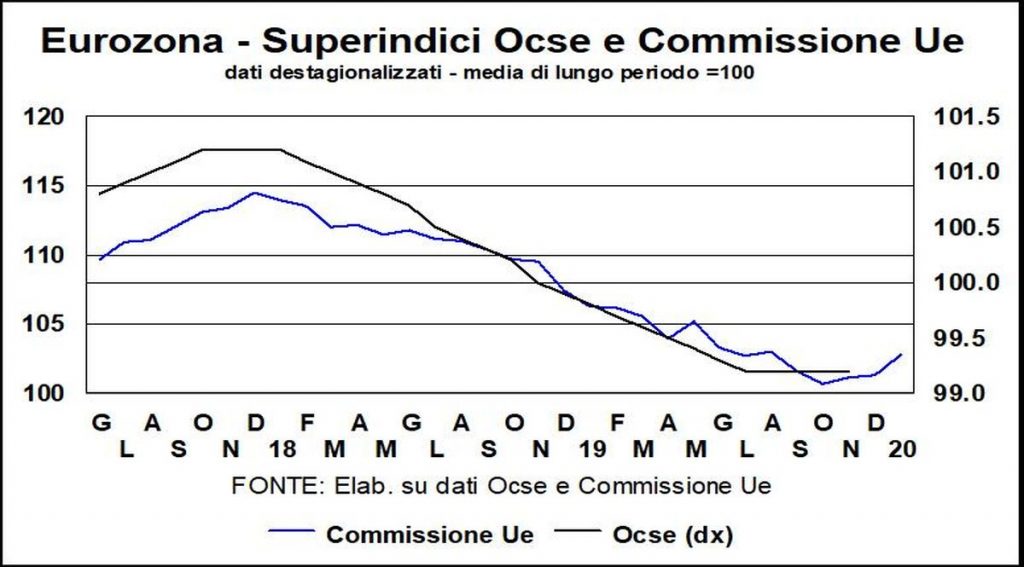

Wir können bescheiden beschreiben der Gesundheitszustand der Wirtschaft, kurz bevor das Virus auftauchte. Die fortschrittlichsten Statistiken besagen, dass sich das globale System erholt, mit eindeutigen Anzeichen einer Verbesserung. Der führende OECD es zeigte konkrete Fortschritte in China und eine Stabilisierung in den USA mit einem immer stärkeren Arbeitsmarkt und der Eurozone.

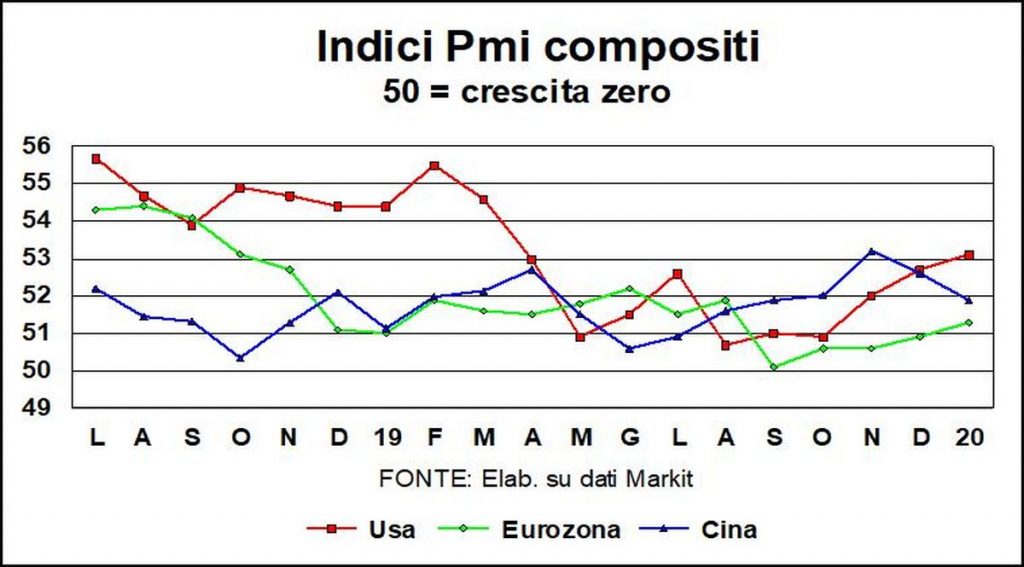

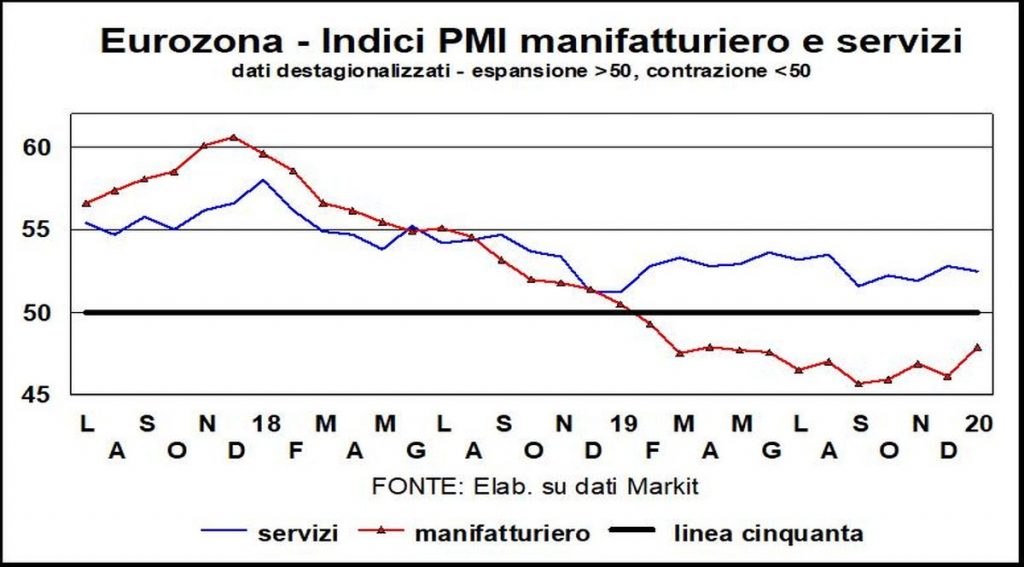

Il Zusammengesetzter globaler PMI (Fertigung + Dienstleistungen) im Januar auf dem höchsten Stand seit März 2019 und deutet auf eine deutliche Beschleunigung des weltweiten BIP hin. Epoche hinter dem Minimumpunkt im Oktober berührt. Sowohl der tertiäre als auch der verarbeitende Sektor hätten zur Erholung beigetragen (Achillesferse in den letzten zwei Jahren). UND alle großen Volkswirtschaften, einschließlich der Eurozone, der wir jetzt Platz machen.

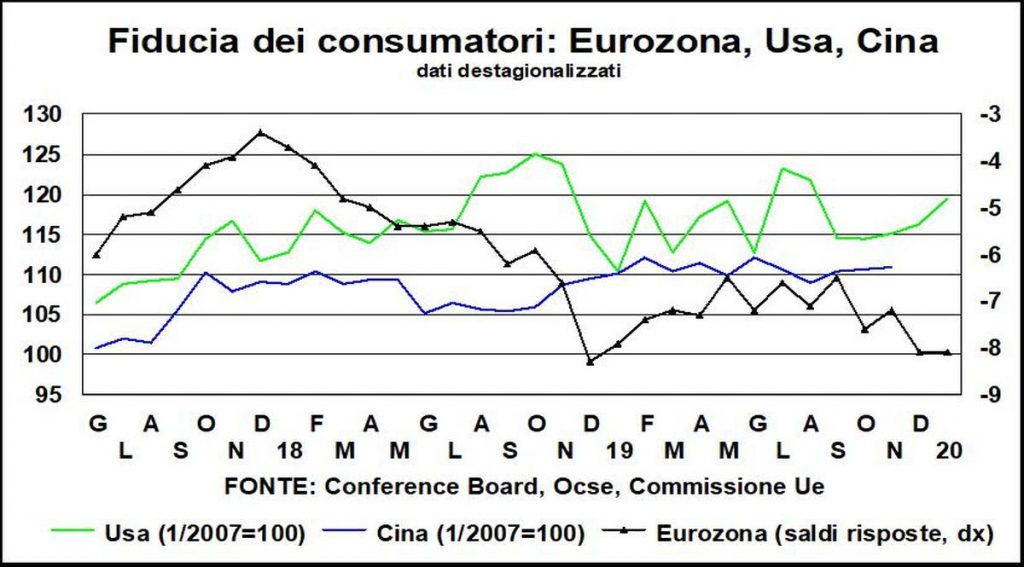

Im einheitlichen Währungsraum Alle Indikatoren haben sich verbessert. Dort dem Vertrauen Der von der Europäischen Kommission ausgearbeitete Index machte im Januar einen großen Sprung (von 102,8 auf 101,3), dank Baugewerbe und verarbeitendem Gewerbe, den zyklischsten Sektoren.

La Disaggregation zwischen Nationenzeigt jedoch, dass die Fortschritte nicht einstimmig waren: Dem Vormarsch Frankreichs, Deutschlands, Österreichs, Irlands und Portugals stand der Rückzug oder die Invarianz Belgiens, Spaniens, Italiens und der Niederlande gegenüber. Das ist kein Zeichen von Stärke. Da ist nicht die Verschlechterung Verbraucherstimmung.

Der PMI stieg ebenfalls, wenn auch viel bescheidener und besser, um die Schwierigkeiten widerzuspiegeln, mit denen er immer noch konfrontiert ist dem verarbeitenden Gewerbe, in einer mehr oder weniger tiefen und jedenfalls schweren Rezession in Deutschland (der Auftrags- und Produktionsrückgang im Dezember war erschreckend), Spanien, Italien, den Niederlanden und Österreich. Also insgesamt dieDie Eurozone bleibt fragil und anfälliger für Rückfälle, wenn sich der äußere Kontext verschlechtert.

Und derItalien? Er ist noch schwächer, da der Gesamtvertrauensindex im Januar tatsächlich den Sprung vom Dezember bestätigte, jedoch von den Tiefs seit Februar 2015. Der PMI ist dagegen zurückgekehrt nur im weitläufigen Bereich (50,4), nach Abschluss in der Rückzugszone im Dezember. Aber Die Bestellungen stagnierten und daher wurde die Anzahl der garantierten Produktionsmonate weiter reduziert. Allerdings das Unerwartete Rückgang des BIP im vierten Quartal 2019 (-0,3 % gegenüber dem dritten) lässt sich dies durch das Klima erklären, das die Landwirtschaft und das Bauwesen benachteiligte; wir erwarten daher a Rimbalzo (netto des NCV) im ersten Quartal 2020. Dann wird nicht angestoßen, genauso wenig wie jetzt.