Trotz insgesamt zufriedenstellender Wachstumsraten befindet sich Brasilien in einer schwierigen wirtschaftlichen Situation. Um einem Wiederaufflammen der Inflation entgegenzuwirken, erhöhten die brasilianischen Behörden 2011 den Referenzzinssatz (SELIC) um das Vierfache, wodurch Brasilien zu einem der Länder mit den höchsten Zinssätzen (nominal und real) der Welt wurde. Das hohe Zinsniveau zieht wachsende Kapitalströme an und wirkt sich nur teilweise auf die Binnennachfrage aus.

Hält diese Situation an, könnte dies ungünstige Folgen für den langfristigen Entwicklungsprozess des Landes haben.

Erstens, weil die Behörden zur Abkühlung der Binnennachfrage die Investitionsausgaben drastisch kürzen und damit die Investitionskapazität des Landes für Großprojekte schwächen. Zweitens, weil die Aufwertung des Real die Exportkapazität von Industrieprodukten erheblich schwächt, wodurch die industrielle Entwicklung des Landes verlangsamt und erschwert wird und seine Berufung für Rohstoffe betont wird. Drittens, weil die besonders intensive Kreditentwicklung (Jahresdurchschnittsrate knapp 25 % in den letzten fünf Jahren) eine treffsichere Kundenauswahl deutlich erschwert.

In den letzten Jahren hat Brasilien eine ausgesprochen bedeutende Wachstumskapazität gezeigt. Im Vergleich zu 2006 hat seine wirtschaftliche Dimension real um fast ein Viertel zugenommen, weniger als China und Indien, aber weitaus besser als der globale Durchschnitt (+18 %) und sogar mehr als der Euroraum (weniger als 3 %). . . Dennoch ist die aktuelle Situation besonders schwierig. Der IWF geht in seiner letzten Prognoseaktualisierung (Juni 2011) von einer Verlangsamung des Wachstums dieses Landes von 7,5 % im Jahr 2010 auf 4,1 % im laufenden Jahr auf 3,6 % im Jahr 2012 aus.

Diese Daten weisen jedoch nicht auf die besondere Kritikalität dieser Situation hin: einerseits, weil das 2010 erzielte Wirtschaftswachstum ausgesprochen außergewöhnlich ist (das höchste seit 1986), was teilweise die moderate Rezession (-0,6 %) des letzten Jahres widerspiegelt; andererseits, weil die für 2011 und 2012 prognostizierte Wachstumsrate auf jeden Fall eine gute Endbilanz für Brasilien darstellt, die höher ist als die langfristige (+3,4 % im Durchschnitt zwischen 1992 und 2008) und im Wesentlichen damit übereinstimmt der Jahre vor der internationalen Wirtschaftskrise (+ 4,2 % zwischen 2002 und 2008).

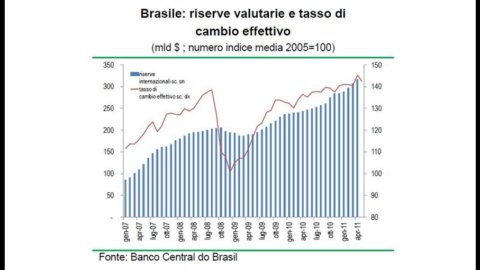

Die Sensibilität der Situation wird vielmehr durch die Entwicklung des Selic unterstrichen, dem Kurs, zu dem die Zentralbank sehr kurzfristige Refinanzierungsgeschäfte abschließt. In der ersten Jahreshälfte 2011 wurde dieser Referenzzinssatz viermal auf 12,25 % erhöht. Die Erhöhung erfolgte als Reaktion auf das Wiedererstarken der Inflation, die seit letztem April über der Obergrenze des 2004 festgelegten Korridors liegt (4,5 % +/- 2 %).

Um zu verstehen, warum eine Inflationsrate von fast 7 % die Behörden dazu veranlasst hat, eine drastische Straffung der Geldpolitik einzuleiten, muss man bedenken, dass die wirtschaftliche Entwicklung und die politische Stabilität Brasiliens seit über einem Jahrzehnt durch eine völlig außer Kontrolle geratene Krise beeinträchtigt werden : zwischen 1992 und

Im Jahr 2002 überstieg die jährliche Inflationsrate in Brasilien 100 % und der Rückgang unter den zweistelligen Wert geht erst auf das Jahr 2004 zurück. Es muss auch hinzugefügt werden, dass die offizielle Inflationsrate, wie so oft, eine Synthese sehr unterschiedlicher Preisentwicklungen ist. Im Falle Brasiliens ist das Preiswachstum für regulierte Waren sehr begrenzt (knapp über 3 %), während das für Waren, die der Marktdynamik unterliegen, seit einiger Zeit über 7 % und für Lebensmittel deutlich über diesem Niveau liegt . Bedenkt man, dass ein hoher Anteil der Bevölkerung (zwischen einem Viertel und einem Fünftel) immer noch in absoluter Armut lebt, ist es verständlich, dass die Abkühlung des Inflationsprozesses eine absolute politische Priorität ist.

Noch mehr nach den jüngsten Erhöhungen ist Brasilien eines der Länder mit Zinssätzen (nominal und real), die zu den höchsten der Welt gehören. Daher seine wachsende Bedeutung als Ziel für Carry-Trade-Geschäfte, ein Begriff, der die Tätigkeit von Finanzakteuren bezeichnet, die sich dazu verpflichtet haben, die großen Unterschiede zwischen den Zinssätzen in den verschiedenen Regionen der Welt auszunutzen, indem sie in Länder/Aktivitäten investieren, in denen hochverzinsliche Mittel aufgenommen werden Länder mit niedrigen Zinsen. Um diesen unerwünschten und sehr volatilen Kapitalzufluss einzudämmen, verdreifachten die brasilianischen Behörden Ende letzten Jahres (auf 6,0 %) die Steuer auf den Kauf von Anleihen durch ausländische Investoren, eine Maßnahme, die seit Anfang 2011 auf alle ausländischen Kreditgeschäfte ausgedehnt wurde mit einer Laufzeit von weniger als zwei Jahren.

Trotz dieser abschreckenden Maßnahmen ist der Kapitalzufluss weiterhin intensiv: Die offiziellen Reserven, die sich Anfang 194 auf 2009 Milliarden Dollar beliefen, stiegen Anfang 239 auf 2010 Milliarden Dollar und Ende April auf 317 Milliarden Dollar; der Real seinerseits durchlief einen intensiven Aufwertungsprozess (zwischen Anfang 2009 und letztem Mai wertete der effektive Wechselkurs um mehr als 35 % auf).

Die schnelle Wiedererlangung der Kontrolle über diese wirtschaftliche Dynamik ist für Brasilien von entscheidender Bedeutung. Ohne die Sequenz „Wachstum der Inflation? Zinswachstum? Kapitalzuflüsse aus dem Ausland ? weitere Impulse für die Binnennachfrage? erneuter Anstieg der Inflation“ Brasilien läuft Gefahr, den laufenden Entwicklungsprozess quantitativ und qualitativ ernsthaft zu gefährden.

Erstens hat die relative Ineffektivität administrativer Eingriffe und der Geldpolitik zur Abkühlung der Binnennachfrage die Behörden dazu veranlasst, auch den Hebel der öffentlichen Haushalte einzusetzen. Der primäre öffentliche Überschuss (d. h. abzüglich der Zinsausgaben für die Staatsverschuldung) stieg Anfang 2011 auf 3,3 %, was auf eine Erhöhung der Steuerabgabe zurückzuführen ist, wobei die laufenden Ausgaben zweistellig wuchsen und die Ausgaben für Investitionen stattdessen abhängig waren erhebliche Kürzungen. Die Reduzierung der öffentlichen Investitionsausgaben wirkt sich direkt auf die Wachstumsaussichten aus, sowohl durch die Verlangsamung der Entwicklung der Infrastruktur des Landes als auch, weil bisher nur die öffentliche Einrichtung und ausländische Unternehmen eine effektive Investitionskapazität für Großprojekte bewiesen haben .

Zweitens schwächt die anhaltende Aufwertung des Real die Exportkapazität von Industrieprodukten erheblich und macht damit die industrielle Entwicklung des Landes langsamer und schwieriger. Obwohl das Gewicht der brasilianischen verarbeitenden Industrie im Hinblick auf die Wertschöpfung erheblich gestiegen ist (von 2 % im Jahr 2000 auf 3,2 % im Jahr 2010, etwas weniger als Italien mit 3,4 %), betont die Aufwertung des Real die Berufung von Brasilien eher als Rohstoffexporteur denn als Industrieland. Im April 2011 betrug der Anteil der Fertigprodukte an den jährlichen Gesamtexporten 38 % (58 % im Jahr 2000) gegenüber 46 % der Rohstoffe und etwa 15 % der Halbfertigprodukte. Dieses vorherrschende Profil als Exporteur von Rohstoffen (insbesondere Soja und Eisen) zeigt sich deutlich im Handel mit China, seit 2009 Brasiliens wichtigster Handelspartner. Während die globale Handelsbilanz im Jahr 2010 mit etwas mehr als 5 Milliarden US-Dollar zu Gunsten Brasiliens ausfiel, war die Handelsbilanz allein mit fast 24 Milliarden US-Dollar zugunsten Chinas (weniger als 1 Milliarde US-Dollar sieben Jahre zuvor). Darüber hinaus fließen Chinas Direktinvestitionen in Brasilien (2010 Mrd. USD von insgesamt 17 Mrd. USD im Jahr 48) fast ausschließlich in Sektoren, die sich mit der Verwertung von Rohstoffen befassen.

Nach Schätzungen des IWF ist der jüngste wirtschaftliche Erfolg Brasiliens so stark an Rohstoffe gekoppelt, dass das Leistungsbilanzdefizit von derzeit 2005 % auf 2,3 % des BIP sinken würde, wenn die internationalen Preise für diese Produkte wieder auf das Niveau von 5 zurückkehren würden , also über 100 Milliarden. Wenn Sie schließlich die Liste der 150 wichtigsten Unternehmen der Welt nach unten scrollen,1 finden Sie sechs Namen, die auf Brasilien verweisen: drei sind Banken, einer ist der des führenden Getränkeherstellers in Lateinamerika. Diese Position Brasiliens im weltwirtschaftlichen Kontext könnte durch den Beginn der Ausbeutung der vor etwas mehr als zwei Jahren entdeckten großen Ölfelder vor der Küste in naher Zukunft weiter gestärkt werden. Trotz relativ hoher Förderkosten haben diese Felder eine geschätzte Größe von 60 bis 100 Milliarden Barrel. Daher könnte Brasilien in kurzer Zeit von einem Netto-Ölimporteur (ca. 2009 % seines Verbrauchs im Jahr 15) zu einem großen Exporteur werden. während die verbleibenden zwei Namen (bei weitem die wichtigsten) die der nationalen Ölgesellschaft (Petrobras) und die einer Bergbaugesellschaft (Vale) sind.

Drittens führt die Wirtschaftslage zu Verzerrungen auf den Finanzmärkten und droht das nationale Bankensystem zu schwächen. Aus Sicht des Finanzmarktes ist zu beachten, dass ein rascher Anstieg der Zinsen einerseits die Emittenten dazu veranlasst, die Laufzeit der Emissionen zu verkürzen, und andererseits die Anleger dazu veranlasst, variabel verzinsliche Anleihen zu zeichnen oder festverzinsliche Wertpapiere in einer Höhe, die das finanzielle Risiko angemessen abdeckt.

Das Bankensystem in Brasilien ist noch relativ klein. Das Verhältnis von Bankkrediten zum BIP liegt bei 53 %, ein ähnliches Niveau wie in Indien und weit entfernt von dem in China. Von insgesamt rund 200 Millionen Einwohnern haben fast 80 keine Beziehung zu Banken. Es gibt über 2000 Kreditinstitute, wobei die fünf größten Kreditinstitute gemessen an der Bilanzsumme etwa zwei Drittel der Gesamtsumme ausmachen. Von den fünf größten Konzernen sind zwei staatlich kontrolliert, zwei vollständig in privater Hand, einer gehört zu einer großen ausländischen Bankengruppe. Drei der zehn größten Bankengruppen in Brasilien sind Ausländer.

Die Entwicklung der Banktätigkeit war in den letzten Jahren besonders intensiv: Zwischen 2006 und 2010 wuchsen die Kredite jährlich um fast 25 %. Um diese Dynamik zu bremsen, erhöhte die Zentralbank Ende 2010 die Mindestreservepflicht für Spareinlagen (von 15 % auf 20 %) und für unverzinsliche Einlagen (von 8 % auf 12 %). Trotz dieser restriktiven Maßnahmen stieg das Volumen der Bankdarlehen Ende April um 21 % im Jahresvergleich, mit Spitzenwerten von fast 50 % bei Hypothekendarlehen (deren Bedeutung jedoch immer noch sehr begrenzt ist, 4 % des BIP und weniger als 9 % des Gesamtkredits).

Es ist schwierig, eine zufriedenstellende Qualität des Kreditportfolios aufrechtzuerhalten, wenn die Kredite in diesem Tempo zunehmen. Dies gilt umso mehr in einem Land, in dem nur wenige Informationen verfügbar sind, um die Zuverlässigkeit eines Kunden festzustellen. Im April hatten 4,9 % der Kredite (6,1 % bei Verbraucherkrediten, 3,7 % bei Geschäftskrediten) Zahlungsverzögerungen von mehr als 90 Tagen. Schätzungen zufolge könnten all diese Ausfälle bis Ende des Jahres 8 % der gesamten Kredite erreichen.