Die Aufmerksamkeit der Sparer richtet sich nun auf Staatsanleihen. Hier werden wir insbesondere darauf eingehen Bot und der Ctz. questi zwei Wertpapiere sind "Nullkupon": Das bedeutet, dass sie während ihrer Laufzeit keine Kupons zahlen. Die meisten Finanzintermediäre stellen jedoch keine ausreichenden Informationen bereit, um die verschiedenen Anlagemöglichkeiten valide vergleichen zu können. Zu diesem Zweck versuchen wir mit diesem Beitrag, unseren Lesern ein Handbuch an die Hand zu geben, um die Bequemlichkeit der Investition in diese Instrumente zu verstehen. Die Analyse durch den Sparer muss in der Tat durchgeführt werden in Bezug auf: Verfallrendite, Liquiditätsrisiko und Zinsrisiko. Betrachten wir sie speziell.

- Die Rendite auf Fälligkeit Es ist das Instrument, um alternative Investments miteinander zu vergleichen: z.B. Bots/Ctzs gegen BTPs. Es wird berechnet als die Differenz zwischen dem Rücknahmepreis (100) und dem Kaufpreis, parametrisiert auf die Anzahl der verbleibenden Tage bis zum Verfall und immer auf Jahresbasis transformiert. Viele Vermittler bieten die Rendite bis zur Fälligkeit nicht an, es ist jedoch immer ratsam, sie vor dem Kauf eines „Nullkupon“-Wertpapiers zu berechnen. Dank der Berechnung der Verfallsrendite ist es möglich, die Renditen von „Zero Coupon“-Wertpapieren und Wertpapieren mit Kupons gleicher Laufzeit (z. B. BTPs und CCTs) zu vergleichen.

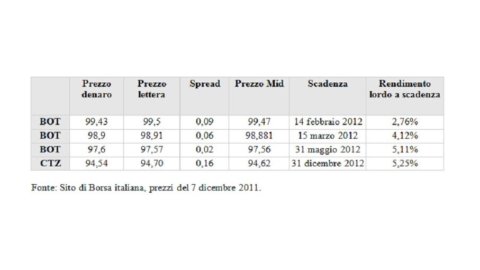

- Das Liquiditätsrisiko – Ein unmittelbarer Indikator für ein solches Risiko ist lo Geld-Brief-Spanne, d.h. die Differenz zwischen der Notierung für Käufer und Verkäufer zu einem bestimmten Zeitpunkt. Es ist das sofortige Vergütung für diejenigen, die die Wertpapiere notieren. Je größer die Differenz zwischen An- und Verkaufspreis (siehe Abbildung), desto weniger Austausch findet auf dem Markt statt, desto größer sind die Schwierigkeiten und Kosten für die Desinvestition des Wertpapiers vor Ablauf.

- Zins- und Durationsrisiko - Das Zinsrisiko ist das Risiko, das der Anleger eingeht, wenn sich die Marktzinsen ändern. Die Volatilität, dh die Schwankungen der Marktzinsen, wirkt sich hauptsächlich aus: auf den Wertpapierpreis auf die Möglichkeit der Reinvestition von Coupons. Die Duration – oder durchschnittliche finanzielle Duration – ist eines der am häufigsten verwendeten Instrumente zur Messung des Zinsrisikos. Die Duration misst die Sensibilität des Wertpapiers gegenüber Zinsänderungen: eine variabel verzinsliche Anleihe hat eine „Duration“ sehr nahe bei Null, da sich der Kupon regelmäßig an Marktveränderungen anpasst und der Preis den Vorteil hat, sehr stabil zu sein; eine festverzinsliche Anleihe hat eine höhere Duration als eine variabel verzinsliche Anleihe; ein „Nullkupon“-Wertpapier hat eine „Duration“, die seiner Duration entspricht. Im Vergleich zu Anlagen in Wertpapieren mit Coupons geht man daher bei der Anlage in „Nullkupon“-Wertpapiere ein höheres Zinsänderungsrisiko (und damit ein höheres Kursschwankungsrisiko) ein. Für den Fall, dass die Wertpapiere vor Ablauf verkauft werden müssen, ist es daher ratsam, dies zu berücksichtigen. Wer dagegen in eine „Cash-Holder“-Perspektive investiert, also beabsichtigt, die Wertpapiere bis zu ihrer Fälligkeit zu halten, dem ist das Durationsrisiko relativ gleichgültig.

Eine Simulation von Nettorenditen – Was der Sparer am Ende mit nach Hause nimmt, ist die Rendite nach Steuern. In der exemplarischen Simulation (siehe zweites Bild) werden die Bruttorendite und die Rendite nach Steuern dargestellt. Staatsanleihen werden steuerlich anders behandelt als Bankanleihen und Bankeinlagen, wobei letztere Instrumente einer höheren Quellensteuer (20 %) unterliegen. Um die Anlagealternativen am Markt richtig einschätzen zu können, die Rendite nach Steuern ist zwingend zu berücksichtigen. zusätzlich Maklerkosten (Provisionen), die von jedem Intermediär festgelegt werden und die, wenn sie in fester Höhe festgelegt werden (z. B. immer 0,15 % beim Kauf von Staatsanleihen), einen größeren Einfluss auf die Renditen mit kürzerer Laufzeit haben.

Abschließend Für eine korrekte Beurteilung der Anlageentscheidungen in festverzinsliche Instrumente ist es erforderlich, die Renditen bei gleicher Laufzeit zu vergleichen, gleichzeitig das Liquiditätsrisiko und das Zinsänderungsrisiko zu überprüfen und die Renditen gegebenenfalls auch nach Abzug von Steuern und Provisionen zu vergleichen waren Unterschiede in der steuerlichen Behandlung.

von Laura Oliva

Lesen Sie die Neuigkeiten auf der Adviseonly-Website