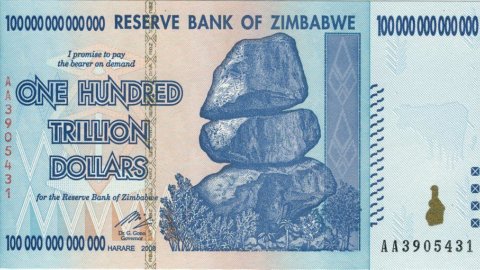

Da folgt nicht jeder in Italien dem Lebendigen und Interessanten Geldpolitik Simbabwes, halten wir es für sinnvoll, ein Update bereitzustellen. Vor der Unabhängigkeit war der Rhodesian Dollar fest an das Pfund Sterling gekoppelt. Nach 1981 wurde die gleichberechtigte Beziehung zwischen dem US-Dollar und dem Simbabwe-Dollar hergestellt. Die mutige Politik der Quantitative Lockerung (im Gegensatz zum europäischen kombiniert mit einer ebenso mutigen Staatsdefizitpolitik) führte zu einer allmählichen Abwertung, so dass 2006 bereits hundert Simbabwe-Dollar für den Kauf eines amerikanischen benötigt wurden. Mit einem cleveren Manöver namens Operation Alba beschloss die Zentralbank dann, ihre Währung weiter um 60 Prozent abzuwerten, jedoch drei Nullen von den neuen Banknoten zu entfernen. Es machte auch viel her, denn 22 Prozent der alten Banknoten wurden nicht einmal in die neuen umgetauscht, sondern direkt in den Müll gegeben.

Auch 2008 und noch mehr im Folgejahr wurden bei den neuen Banknoten wieder mehrere und nun nutzlose Nullen entfernt. In den letzten Tagen kündigte die Reserve Bank of Zimbabwe die Demonetisierung ihres Dollars bis Ende 2015 an. Die Banknoten können zu diesem Zeitpunkt als Tapete, Brennstoff für den Kamin und tausend andere Zwecke verwendet werden, aber nicht als Währung. In der Zwischenzeit werden den Bankkonten als Entschädigung 5 US-Dollar für jeweils 175 Billiarden eingezahlte simbabwische Dollar gutgeschrieben. Das mutige monetäre Experiment endet somit mit 10 bis 25. Simbabwe-Dollar heute, der 1981 einen einzigen Simbabwe-Dollar wert war. Das Land, das seinen Dollar zum Nennwert an die USA gekoppelt hatte, kehrt zu seinem Ausgangspunkt zurück und übernimmt direkt den amerikanischen Dollar als offizielle Währung. Immerhin werden in Simbabwe bereits heute Wechsel in verschiedenen Währungen abgewickelt. Die im Handelsbereich sehr starken Inder verwenden Rupien, die Chinesen Renminbi und alle anderen begnügen sich mit südafrikanischen Rand, botswanischen Pula oder US-Dollar. Das Land ist glücklicherweise multikulturell und multiwährungsfähig. Glücklicherweise könnte für ein Experiment, das in Afrika in der Abenddämmerung beginnt, ein anderes in den kommenden Wochen in Europa anbrechen, wenn die griechische Regierung damit beginnt, Renten und Gehälter im Juli in griechischen Euro-Scheinen zu zahlen, die beim europäischen Euro bleiben werden, wie es der simbabwische Dollar ursprünglich war gegenüber dem US-Dollar, dh zum Nennwert.

Di Drachmen druckenTatsächlich wird derzeit nichts erwähnt, auch weil Griechenland, wie Erik Nielsen betont, keine angemessenen Rotationsdruckmaschinen hat (wenn es Drachmen bei einer ausländischen Druckerei bestellt hätte, wäre dies ans Licht gekommen). Mit schlecht gedruckten Banknoten würde Griechenland wie Somalia ein Land werden, das alte legale und gefälschte Banknoten gleichermaßen akzeptiert. Die griechische Affäre, wie man sie auch wendet, wird noch lange kompliziert bleiben. Das Paradoxe ist das Sowohl Tsipras als auch die Gläubiger wollen, dass Griechenland in der Eurozone bleibt. Einigkeit herrscht auch über den Primärüberschuss, wenngleich man sich über die Mittel zu seiner Erreichung nicht einig ist. Europa wünscht sich eine Rentenreform, während Tsipras mit einmaligen Amnestien und mit der Besteuerung der gegen ihn eingestellten Fernsehsender Geld auftreiben will.

Im Bereich der sozialen Sicherheit fordert Europa eine Begrenzung der Höhe der Babyrenten und eine Anhebung des Rentenalters. Der erste Antrag, wetten wir darauf, wird in den Verhandlungen zurückgezogen, der zweite nicht. Länder wie die Slowakei oder das Baltikum, die ärmer sind als die Griechen, fragen sich, warum sie den Griechen Geld geben sollten, damit sie zehn Jahre vor ihnen in Rente gehen können. Bei der Mehrwertsteuer sind die Positionsunterschiede minimal. Die Mehrwertsteuer für die Inseln, die derzeit befreit ist, könnte eingeführt werden, wird aber in der Praxis nicht angewandt. Das eigentliche Ziel von Tsipras ist im Moment, einen Schuldenabbau zu erreichen, um den Rückzug ins Rentenalter abzudecken. Ein Schuldenerlass hätte bis 2023 keine Auswirkungen auf die Liquidität, wäre aber ein riesiger Werbeerfolg. Das Gegenteil gilt natürlich für die Gläubiger, die vermeiden möchten, dass Griechenland allen Schuldnern auf dem Kontinent mit schlechtem Beispiel vorangeht. Viele haben darauf hingewiesen, dass die Verhandlungen bis zum 20. Juli andauern könnten, dem Datum, an dem Griechenland Geld an die europäischen Gläubiger zurückzahlen muss. Die Schulden gegenüber Kriminellen des Währungsfonds (die Definition stammt von Tsipras) könnten tatsächlich in eine zweimonatige Gnadenfrist eintreten. Lagarde machte jedoch bekannt, dass es keine Erwähnung der Gnade gibt, was implizit bestätigt, dass die Gläubiger die Zeiten beschleunigen wollen.

Ein Ausfall des Fonds könnte für Tsipras in den Verhandlungen nützlich sein, aber an diesem Punkt würde sein Weg ohne Rückkehr gefährlich werden. So oder so wird bis Ende Juli (nicht unbedingt bis Ende Juni, wie derzeit viele sagen) vieles klarer sein, auch die Zusammensetzung der Regierungskoalition in Athen. Unterdessen werden die Finanzmärkte leiden, aber selektiv. Der Euro wird von den Zentralbanken unterstützt, um ein Bild der Stabilität zu vermitteln, und die Vereinigten Staaten werden gerne dabei helfen, den Dollar am Steigen zu hindern. Europäische Anleihen werden durch EZB-Käufe unterstützt, die bei Bedarf aggressiver werden. Deutsche Bundesanleihen könnten von der Flucht in Qualität beflügelt werden. Was die Aktienmärkte betrifft, so wird die Wall Street den Sommer getröstet von einer Fed verbringen, die deutlich gemacht hat, dass die erste Zinserhöhung auf Dezember verschoben werden könnte und dass, was noch wichtiger ist, die Geldpolitik sehr, sehr expansiv bleiben wird (die Zinssätze werden steigen mit der Inflation). Die griechischen Spannungen werden sich daher praktisch nur an den europäischen Börsen entladen. Jetzt zu verkaufen heißt aber sicher, sich kurzfristig weiteres Leid zu ersparen, aber auch die sehr schnelle Gesundung abzuschneiden, die im Falle einer, wenn auch verpatzten, Lösung der griechischen Frage bestehen würde. Die Präzedenzfälle von 2011 und 2012, die starke Sommerfälle (im Zusammenhang mit den Ereignissen in Italien und Griechenland) und Erholungen im letzten Teil des Jahres erlebten, könnten einen Präzedenzfall schaffen.