hierin Zeit es ergibt sich besonders schwierig, sich auf den Märkten zurechtzufindeni: Natürlich muss man sagen, dass einige systemische Risiken durch wichtige Interventionen der Zentralbanken vom Markt beseitigt wurden, aber das ist genauso wahr Der Kern des Problems der Märkte und der Wirtschaft, die Staatsschuldenkrise, ist immer noch da. Und es übersieht auch das Gespenst der „Fiscal Cliff“.” mit seinen potenziellen rezessiven Auswirkungen auf die US-Wirtschaft.

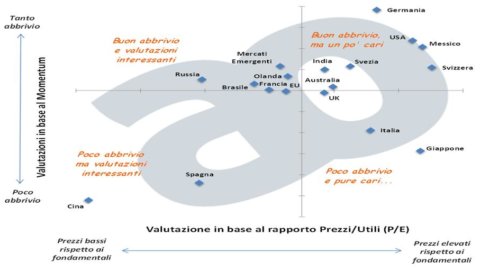

Konzentrieren wir uns auf Aktieninvestitionen in verschiedenen Regionen der Welt. Betrachten wir einige Länder und geografische Gebiete (nicht einzelne Bestände) und analysieren wir sie anhand zweier Größen: die Bewertungeni, d. h. der Marktwert in Bezug auf die Fundamentaldaten, synthetisch dargestellt durch aggregiertes Kurs-Gewinn-Verhältnis (auch bekannt als „Preis/Gewinn“ oder KGV) e das Momentum, d. h. die Dynamik des Marktes, die Trägheitskraft des Marktes, dargestellt durch die vergangene Performance über 12 Monate.

Die beiden am häufigsten verwendeten und beliebtesten Kennzahlen wurden der Matrix entnommen, nämlich das KGV, berechnet nach Graham & Dodd (das heißt, es wurde versucht, die Daten ein wenig vom Konjunkturzyklus zu „bereinigen“) und das 12-Monats-Verhältnis Schwung. Natürlich ohne große Verallgemeinerungsansprüche. Analysen dieser Art geben allenfalls keine Gewissheit… Um die Grafik besser zu verstehen und einige weitere Elemente zu den Berechnungen bereitzustellen (ich werde Sie nicht mit den Details der verwendeten Methodik langweilen, die sehr einfach ist und in einem in der Advise Only Community veröffentlichten Dokument zu finden ist), Betrachten wir einen Fall für alle: Italien. Unser Land befindet sich im „coolsten“ Quadranten: relativ hohe Bewertungen und geringes Momentum.

Geringe Dynamik Warum? Weil es niedriger ist als der Durchschnitt anderer Länder oder Regionen. Hohe Bewertungen Warum? Weil ich bin: höher als in anderen Ländern; Sie sind auch im Vergleich zur Geschichte italienischer Aktien hoch. Tatsächlich hat Italien historisch gesehen ein niedrigeres KGV als der Durchschnitt anderer Länder: Aber ich denke, es ist jedem klar, dass dies in der Vergangenheit keine große Hilfe war (wir hätten systematisch bessere Leistungen als die USA erzielen sollen, aber es ist nicht der Fall). Scheint wirklich so zu sein, dass es nicht so gelaufen ist). Daher ist es besser, diese Verzerrung zu korrigieren, die auch in anderen Ländern (z. B. China und Japan) vorhanden ist.

Apropos Verzerrungen: Es steht uns frei, darüber zu sprechenHome Bias, also die verzerrende Tendenz, die dazu führt, immer die Finanzinstrumente des eigenen Landes zu bevorzugen. Dieser Trend zeigt sich auch bei Advise Only-Nutzern, wie beispielsweise das AO People-Portfolio (geschweige denn das AO Women-Portfolio – Frauen sind praktische und rationale Wesen). Mit gebührenden Vorbehalten aufgrund der begrenzten Analyse (viele andere Indikatoren können berücksichtigt werden), Die Grafik legt nahe, dass es zum jetzigen Zeitpunkt eine eher fragwürdige Idee ist, italienischen Aktien ein erhebliches Gewicht beizumessen.

Im Laufe der Jahre haben eine lange Reihe von Artikeln und die Berufspraxis gezeigt, dass im Durchschnitt (natürlich nicht immer) Aktivitäten mit guten Fundamentaldaten im Vergleich zum Preis, im Fachjargon Die „Value“-Aktivitäten schneiden mittel- bis langfristig besser ab als die anderen. Ähnliches gilt für Unternehmen mit hoher Leistung in der jüngeren Vergangenheit, d. h mit positivem „Momentum“.. Die Literatur zu diesem Thema ist endlos, jeder, der neugierig ist, kann zum Beispiel nachlesen dieser Artikel.

Abschließend möchte ich auf einen Punkt eingehen. Es ist kaum verwunderlich, dass Finanzanlagen mit einem niedrigen Kurs-Gewinn-Verhältnis, also vom Markt unterbewertet, gute Chancen haben, in den Folgejahren zufriedenstellende Renditen zu erzielen. Es ist etwas Intuitives, das dem wirtschaftlichen gesunden Menschenverstand entspricht. Wir sprechen über die Grundlagen des „Value Investing“ vorgeschlagen vom legendären Benjamin Graham (ich habe seine Methode zur Berechnung des KGV verwendet), der bereits in den 30er Jahren die meisten wirklich wichtigen Dinge verstanden hatte, um gut zu investieren: Suchen Sie zunächst nach Finanzinstrumenten und Märkten zu einem guten Preis , ohne große Fantasiesprünge, dann geduldig darauf warten, dass der Markt seinen Lauf nimmt.

Stattdessen ist es normal und meiner ganz persönlichen Meinung nach auch richtig, dass das Momentum für noch mehr Verwirrung sorgt: Welchen Sinn hat es, Aktivitäten zu bevorzugen, die in der Vergangenheit gut gelaufen sind?!? Auch hier wurden Flüsse von Worten geschrieben. Der Hauptgrund dafür ist das „Schafverhalten“ der Anleger: Sie neigen dazu, das zu imitieren, was andere tun. Auch viele Verwenden Sie die gleichen Entscheidungshilfen (z. B. technische Analyse) und verfügen über ungefähr die gleichen Informationen: Sie lesen beispielsweise die gleichen Forschungsergebnisse, was zu einer Homogenisierung der Meinungen führt. Allerdings ist die empirische Evidenz für Momentum-Strategien ziemlich überwältigend. Ich gestehe, dass ich sie nicht liebe, obwohl ich sie benutzt habe (in begrenztem Umfang tue ich das immer noch). Es ist, als würde man auf einer großen Welle reiten: Solange man auf der Welle ist, geht es einem gut, du reist schnell, aber früher oder später bricht die Welle (d. h. die Märkte „drehen“). In diesem Moment darfst du NICHT auf der Welle sein, Sie müssen sich bereits wie ein erstklassiger Surfer davongemacht haben … Wer also Momentum-Strategien anwenden möchte, ist mit bombensicheren Risikomanagementsystemen bestens gerüstet.