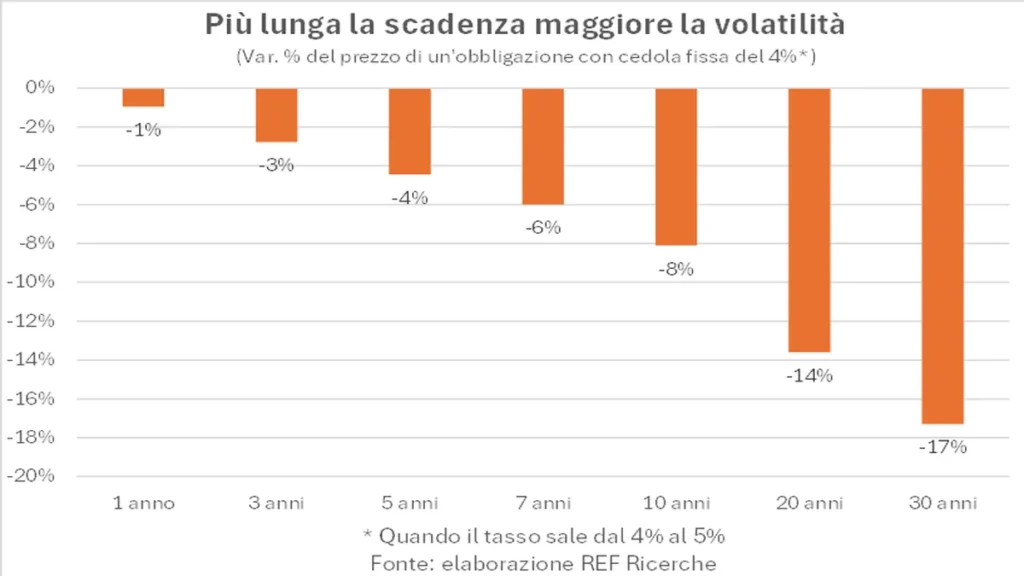

La مدة من قيود يمكن أن تختلف من بضعة أشهر إلى 30 أو 50 أو 100 عام أو حتى تكون دائمة. على سبيل المثال، تصدر الدولة الإيطالية سندات الخزانة (أحذية طويلة) مع فترات استحقاق 3 و 6 و 12 شهرا، وسندات الخزانة المتعددة السنوات مع فترات استحقاق من 2 إلى 50 عاما. كلما كان تاريخ الاستحقاق أبعد، كلما طالت المدة المالية للسند وزاد تباين السعر مع اختلاف العائد. يتم إصدار السندات عادة بقيمة 100، مع دفع قسيمة سنويا أو نصف سنويا؛ عند الاستحقاق، سيقوم المصدر بسداد قيمة 100. في هذه الحالة، سيتزامن العائد السنوي عند الاستحقاق مع القسيمة.

Il السعر السند يساوي القيمة الحالية للكوبونات المستقبلية والقيمة الاسمية المدفوعة عند الاستحقاق. فإذا ارتفع العائد بعد الإصدار وانخفض سعر السند، فإن المستثمر الذي يشتريه بعد الإصدار سوف يشتريه بسعر أقل؛ إن الفرق بين السعر المدفوع والقيمة المستردة عند الاستحقاق سوف يعوض حقيقة أن القسيمة أقل من العائد. ومع ذلك، إذا انخفض العائد بعد الإصدار، فإن سعر السند سيرتفع فوق القيمة الاسمية، أي فوق 100.

يعتمد اختيار مدة الأوراق المالية التي سيتم شراؤها على العائد على آجال الاستحقاق المختلفة، وعلى التوقعات بشأن الاتجاه المستقبلي لأسعار الفائدة (وبالتالي على التوقعات بشأن اتجاه الاقتصادات) وعلى الأفق الزمني للفرد. المستثمر (دعونا نتجاهل أولا مخاطر الائتمان). إذا كنا نعتقد أن العائدات مرتفعة، وأن البنك المركزي قادر على إبقاء التضخم تحت السيطرة، وأن المصدر لا يزال قادرا على الوفاء بالتزاماته، وإذا كان لدينا أفق زمني طويل، فسيكون من الأفضل شراء سندات طويلة الأجل من أجل ضمان جاذبية السندات. العائد على مدى فترة طويلة (أو الاستفادة من ارتفاع الأسعار إذا انخفضت العائدات بالفعل).

وفي وقت كتابة هذه المذكرة، كان عائد سندات الخزانة - وهي سندات حكومية أمريكية - ذات أجل استحقاق ثلاثين عاماً يبلغ نحو 4,5%، وهو مستوى قريب من أعلى المستويات خلال الخمسة عشر عاماً الماضية. وإذا كنا نعتقد أن التضخم يعود قريباً من هدف بنك الاحتياطي الفيدرالي بنسبة 15% وأن الولايات المتحدة تظل قادرة على سداد ديونها، فإن تأمين عائد بنسبة 2% على مدى الأعوام الثلاثين المقبلة قد يكون أمراً مثيراً للاهتمام بكل تأكيد.

معدل ثابت أو متغير

بالإشارة إلى القسيمة، يمكن أن تحتوي السندات على كوبونات ثابتة (أحيانًا متزايدة ومتصاعدة، مثل BTP Futura وBTP Valore - ولكن يتم تحديدها في وقت الإصدار) أو متغيرة، أي مرتبطة بسعر سوق قصير الأجل فترة. تصدر الدولة الإيطالية شهادات ائتمان الخزانة - CCTs - مع قسيمة نصف سنوية مرتبطة بـ Euribor لمدة ستة أشهر بالإضافة إلى هامش؛ وتتراوح المدة بين ثلاث وسبع سنوات. مع السندات ذات السعر المتغير، لا تتعرض لمخاطر أسعار الفائدة حيث يتم تعديل القسيمة وفقًا للمعدلات السائدة. بالمقارنة مع السندات قصيرة الأجل مثل BOT، يتيح لك CCT الاستفادة من عائد أعلى بسبب ارتفاع مخاطر الائتمان على مدى فترة أطول وانخفاض السيولة.

الأوراق المالية المرتبطة بالتضخم

تصدر الدول الكبرى سندات حكومية مرتبطة بالتضخم. تحتوي هذه السندات على قسيمة - أقل من السندات الاسمية ذات الخصائص المماثلة (المصدر، الاستحقاق، تاريخ الإصدار) - وتنص على إعادة التقييم الدوري أو الاستحقاق لرأس المال المستثمر. وبالتالي فإن هذا النوع من الأدوات يوفر عائدًا يسمى الحقيقي، وهو وظيفة القسيمة وسعر الشراء، وحماية رأس المال من التضخم. وقد تمت زيادة رأس المال المدفوع بناء على التضخم المتراكم خلال الفترة المرجعية. ويشير الفرق بين العائد على السند الاسمي والعائد على السند المفهرس من نفس المصدر وبنفس الاستحقاق إلى معدل التضخم التعادلي، أي توقعات السوق لمعدل التضخم في الفترة حتى استحقاق الأوراق المالية. تصدر الدولة الإيطالية نوعين من السندات الحكومية المفهرسة: سندات BTP المرتبطة بالتضخم الأوروبي مع فترات استحقاق تتراوح من 5 إلى 30 سنة، وBTP Italia المرتبطة بالتضخم الإيطالي مع إعادة تقييم نصف سنوي لرأس المال ومكافأة الولاء عند الاستحقاق.

ويعتمد الاختيار بين الأوراق المالية الاسمية والأوراق المالية المرتبطة بالتضخم على توقعات التضخم مقارنة بما يتم خصمه بأسعار السوق. على سبيل المثال، مباشرة بعد تفشي الوباء في مارس/آذار 2020، انهار التضخم المتوقع، كما هو مستمد من سندات الحكومة الألمانية لعشر سنوات، إلى 0,2%. ولذلك شعر المستثمرون بالاكتئاب بشكل خاص وتوقعوا متوسط تضخم منخفض للغاية على مدى السنوات العشر المقبلة. وفي تلك المرحلة، إذا كان يُعتقد أن الوضع سيعود إلى طبيعته، فمن المؤكد أنه كان من الأفضل شراء السندات المرتبطة بالتضخم بدلاً من السندات الاسمية، نظراً لأن العائد الحقيقي كان قريباً جداً من الاسمي. وعكس الوضع الوضع في النصف الأول من عام 2022، عندما انفجرت توقعات التضخم بسبب الحرب في أوكرانيا وعواقب الوباء على سلاسل التوريد. وقد قفز معدل التضخم لنقطة التعادل لعشر سنوات في مايو 10 إلى 2022%. المستوى الذي يفترض عدم قدرة البنك المركزي على السيطرة على التضخم على مدى فترة طويلة نسبيا من الزمن.

مخاطر التخلف عن السداد

بالنسبة لإصدارات الشركات وتلك الصادرة من البلدان ذات التصنيف الائتماني المنخفض، فإن الاعتبارات المتعلقة بقدرة المصدر واستعداده لسداد سنداته تصبح على الأقل بنفس أهمية مخاطر أسعار الفائدة المرتبطة باستحقاق ونوع القسيمة. يعد تحليل أعمال الشركة المصدرة واستدامتها ومستوى الديون والقدرة على توليد النقد أمرًا ضروريًا للغاية.

عملة

إذا كانت عملة الإصدار مختلفة عن العملة المرجعية للمستثمر، على سبيل المثال اليورو بالنسبة لنا نحن الإيطاليين، فإن المخاطر المرتبطة بتقلبات أسعار الصرف قد تكون سائدة. صحيح، على سبيل المثال، أنه في هذه المرحلة تتمتع سندات الحكومة الأمريكية بالدولار بعائد أعلى من السندات الألمانية المعادلة باليورو (في وقت كتابة هذا التعليق، كان عائد سندات الخزانة الأمريكية لأجل 4,3 سنوات يبلغ 2,4٪ مقارنة بـ XNUMX٪). الألمانية)، ولكن ضعف الدولار حتى ولو ببضع نقاط مئوية من الممكن أن يؤدي بسهولة إلى إلغاء الفارق في العائد.

تحصيل الضرائب

وأخيرا، تعليق على الضرائب. بالنسبة للأفراد المقيمين في إيطاليا، فإن الدخل الناتج عن السندات الحكومية (سواء الإيطالية أو من البلدان المدرجة في "القائمة البيضاء"، أي الالتزام بسلسلة من الاتفاقيات بشأن تبادل المعلومات) يخضع للضريبة بنسبة 12,5%، وهو معدل تفضيلي مقارنة بـ 26%. النسبة المئوية المتوقعة للسندات من مصدرين آخرين. ولذلك فمن الضروري مقارنة العوائد صافية من الأثر الضريبي عند مقارنة أنواع مختلفة من الأوراق المالية.