على مدى العقد الماضي كان هناك نمو قوي في المنتجات المالية التي تجمع بين أهداف الأداء المالي وأهداف الاستدامة في التنمية الاقتصادية. من الناحية الاصطلاحية، يمكن التمييز بين ما يسمى بالصناديق "المسؤولة" بين: صناديق ESG التي تدمج العوامل البيئية (E) والاجتماعية (S) والحوكمة (G) في عملية صنع القرار الاستثماري وصناديق "التأثير".

صناديق ESG وصناديق التأثير

وتهدف صناديق الحوكمة البيئية والاجتماعية والحوكمة إلى دمج هذه العوامل في عملية صنع القرار الاستثماري وإدارة المخاطر، وتختلف عن "صناديق التأثير"، التي تهدف إلى تحقيق نتائج اجتماعية أو بيئية إيجابية وقابلة للقياس. وبالتالي، قد لا يكون لصناديق الحوكمة البيئية والاجتماعية والحوكمة أهداف تأثير واضحة ولكنها ببساطة تعتمد على معايير الاستبعاد، أي استبعاد جميع الشركات/القطاعات التي تمثل مخاطر عالية تتعلق بالحوكمة البيئية والاجتماعية والحوكمة، مثل قطاع النفط والغاز أو إنتاج الأسلحة.

على الرغم من الفرق بين صناديق التأثير وصناديق ESG، فإن المفهومين غالبًا ما يتداخلان، ونحن نتحدث بشكل عام عن صناديق ESG حتى بالنسبة لصناديق التأثير.

وبالتالي فإن صناديق ESG تعني منتجات استثمارية تتبنى استراتيجية تهدف إلى الجمع بين أهداف الأداء المالي الكلاسيكية مع الأهداف البيئية والاجتماعية والحوكمة طويلة المدى. تختلف أهداف هذه المجالات الثلاثة تمامًا عن بعضها البعض: فالأهداف البيئية تشير إلى التخفيف من تغير المناخ والتكيف مع تغير المناخ. ونعني بالتخفيف جميع الإجراءات والحلول والتقنيات القادرة على الحد من أسباب تغير المناخ، وأهمها انبعاث الغازات المسببة لتغير المناخ (الغازات الدفيئة أو الغازات الدفيئة). ونعني بالتكيف مع تغير المناخ الإجراءات والحلول القادرة على الحد من العواقب السلبية لتغير المناخ وبالتالي زيادة مرونة النظام الإنتاجي والمالي والأسر والبنية التحتية. تركز الأهداف الاجتماعية على كيفية إدارة الشركات للعلاقات مع الموظفين والعملاء والموردين والمجتمعات المحلية. تشمل الممارسات الاجتماعية سياسات التنوع والشمول، وظروف العمل الأخلاقية، والسلامة في مكان العمل، والمشاركة المجتمعية. تشير أهداف الحوكمة إلى هيكل الإدارة والرقابة داخل الشركة؛ تتضمن الحوكمة الفعالة الشفافية والمساءلة وأخلاقيات العمل وبنية عادلة لصنع القرار.

صناديق ESG ومخاطر الغسل الأخضر

حتى الآن، توفر جميع منصات التحليل المالي الرئيسية (Morningstar، Bloomberg، LSEG، Facset؛ MSCI، S&P) قوائم بصناديق ESG التي لها خصائص وأهداف مختلفة؛ ومع ذلك، في معظم الحالات، يكون من الصعب التحديد الدقيق للاستراتيجية التي سيتم اعتمادها، والأهداف البيئية والاجتماعية والإدارية المحددة التي سيتم تحقيقها، والأفق الزمني المرجعي، بالإضافة إلى منهجيات قياس المعايير البيئية والاجتماعية والحوكمة. غير أن هذا التعتيم لا يرتبط فقط بالمعلومات المحدودة التي يقدمها مروجي الصناديق، بل يرتبط أيضاً بعتامة نفس المعلومات التي تنقلها الشركات إلى السوق، حتى لو كانت ملزمة بتنفيذ تقارير غير مالية. أحد المخاطر الرئيسية التي يمكن أن يتعرض لها المستثمرون هو ما يسمى بخطر الغسل الأخضر، تلك الممارسة الخادعة التي تتبناها منظمة أو شركة أو فرد بهدف جعل أنشطتها أو منتجاتها تبدو مستدامة بيئيًا وتحترم " الأثر البيئي أو البيئي المنخفض، حتى عندما لا يكون الأمر كذلك. يمكن أن تشمل ممارسات الغسل الأخضر نشر معلومات مضللة، أو استخدام تسميات أو شهادات غامضة، أو الترويج للمبادرات الخضراء السطحية دون اتخاذ إجراءات ملموسة فعلية لصالح البيئة.

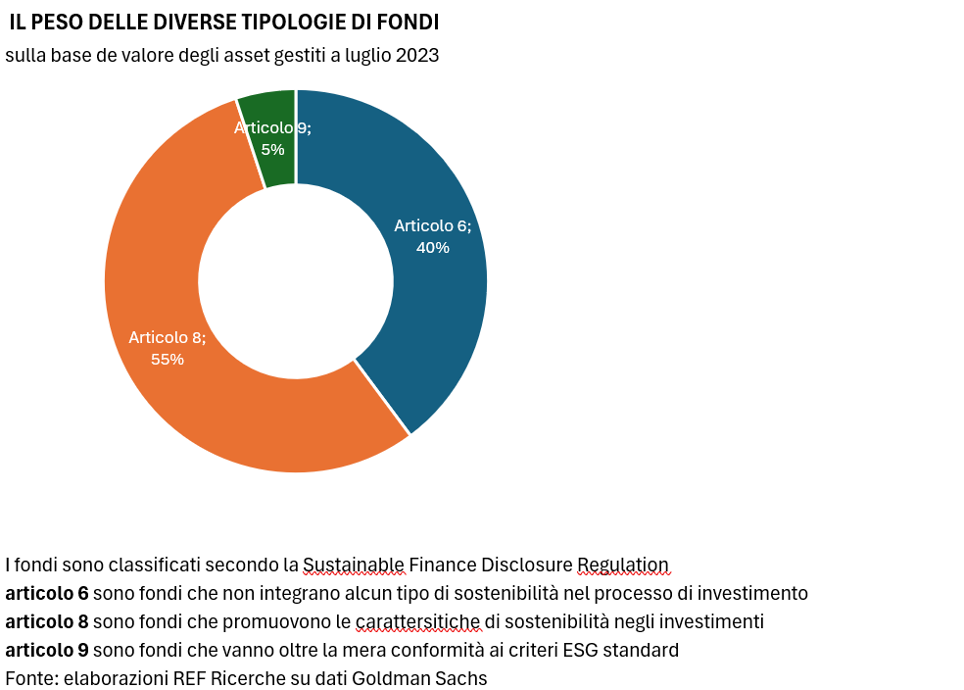

لائحة الإفصاح المالي المستدام

على وجه التحديد لمواجهة مخاطر الغسل الأخضر وما يترتب على ذلك من فقدان ثقة المستثمرين (المؤسسات والتجزئة) في أوروبا، قامت المفوضية الأوروبية، كجزء من الإجراءات المتخذة لإعادة توجيه تدفقات رأس المال نحو الاستثمارات والتمويل التي لها أيضًا أهداف بيئية واجتماعية ومؤسسية، بتنفيذ برنامج سلسلة من التوجيهات واللوائح التي تهدف على وجه التحديد إلى زيادة الالتزامات وجودة الإفصاح عن مختلف اللاعبين في السوق. على مستوى مروجي المنتجات الاستثمارية، فإن الأداة المطبقة لمواجهة مخاطر الغسل الأخضر وتشجيع نشر المنتجات المالية البيئية والاجتماعية والحوكمة هي لائحة الإفصاح عن التمويل المستدام (أو SFDR)، والتي دخلت حيز التنفيذ في بداية عام 2023. وتحدد SFDR الأساليب التي يجب على المشاركين في السوق المالية، ولا سيما مديري الصناديق وشركات التأمين والمستشارين الماليين، الكشف عن معلومات الاستدامة، وهي مصممة أيضًا لتمكين المستثمرين الأفراد من إجراء تقييم مناسب لكيفية دمج مخاطر وفرص الاستدامة في عملية صنع القرار في الاستثمار. ولتحقيق غرضه، يقترح/يتطلب SFDR، اعتمادًا على أنواع الصناديق، استخدام معايير الاستدامة لتقييم الأداء والتواصل معه فيما يتعلق بالاستثمارات المستدامة والإفصاح عن المنهجيات المستخدمة لاختيار أو تطوير مثل هذه المعايير. ويتطلب التوجيه أيضًا تصنيفًا واضحًا للمنتجات المقدمة للعملاء من خلال تقسيمها بينها المنتجات تمت ترقيته كـ "مستدام"(المادة. 8 من التوجيه) المنتجات مع أهداف الاستدامة (المادة. 9 من التوجيه) ه منتجات دون أهداف الاستدامة.

المنتج الاستثماري الذي يقع ضمن تصنيف المادة 8 من SFDR هو صندوق يعزز على وجه التحديد خصائص الاستدامة لاستثماراته من خلال استخدام المعايير البيئية والاجتماعية والحوكمة في اختيار وإدارة استثماراته. قد تختلف هذه المعايير، ولكنها تعكس عمومًا تقييمًا أوسع لأداء الشركة في مجال الاستدامة. فن الصناديق 8. مطلوب أيضًا الكشف عن معلومات محددة حول كيفية مساهمة الصندوق في أهداف الاستدامة وكيفية إدارته لأي تضارب في المصالح فيما يتعلق بهذه الأهداف وجعل هذه المعلومات في متناول المستثمرين والجمهور بسهولة.

تم تصميم صناديق المادة 9 لتكون أدوات استثمارية تتجاوز مجرد الامتثال للمعايير البيئية والاجتماعية والحوكمة المتوقعة في صناديق المادة 8. 9، الانخراط بنشاط في مواجهة تحديات محددة والمساهمة بشكل ملموس في الاستدامة. وهذا يعني ضمناً أن استثمارات الصندوق يجب أن يكون لها تأثير إيجابي كبير على أهداف الاستدامة المعلنة، وأن المشغلين الماليين الذين يديرون صناديق المادة XNUMX مطالبون بتقديم إفصاح أكثر تفصيلاً عن الفئات الأخرى من الصناديق. ويجب أن يشرح الإفصاح بعمق كيف ينوي الصندوق تحقيق أهداف الاستدامة الخاصة به وما هي التدابير المحددة التي تم اتخاذها لضمان المساهمة الإيجابية.

بالمقارنة مع الفن. 8، فن الأموال. 9 ملزمون بتحديد مرجع مرجعي للصندوق. وتوفر هذه المعايير مرجعاً لتقييم الأثر الحقيقي للصندوق وضمان المراقبة المستمرة ومنح العملاء مرجعاً موضوعياً لتقييم أداء الاستدامة.

إن ما تم تعريفه في توجيه SFDR يتطور وسيخضع لمزيد من التدخلات التشريعية والتنظيمية في السنوات القادمة. في هذه العملية، قامت السلطات الإشرافية والرقابية للأسواق المالية الأوروبية (ESMA وEBA وEIOPA) بتطوير معايير تنظيمية فنية لتحديد ما يمكن تحديده كمنتجات مالية مصنفة بموجب المادة بشكل أفضل. 8 و9. أولاً، يجب أن تقدم هذه المنتجات بيانًا نموذجيًا عن تأثيرات الاستدامة السلبية الرئيسية، والذي يحتوي على مؤشرات كمية للاستدامة، مثل انبعاثات غازات الدفيئة وانتهاكات المبادئ الأساسية للأمم المتحدة ومنظمة التعاون الاقتصادي والتنمية. وتخضع هذه القواعد حاليًا لمزيد من المراجعة وستستمر هذه العملية في المستقبل القريب مع الهدف المعلن المتمثل في زيادة الشفافية بشأن المنتجات المالية ومنع ممارسات الغسل الأخضر.

أداء الصناديق البيئية والاجتماعية والحوكمة

يؤدي اهتمام الشركة بالقضايا البيئية والاجتماعية والحوكمة إلى اعتبارات بشأن توقعات عوائد الأموال التي تتضمن هذه العوامل في استراتيجياتها الاستثمارية. ويرتبط أحد خطوط الدراسة الأكثر صلة بأداء هذه الصناديق: حيث ستؤدي أهمية هذه القضايا إلى زيادة "اهتمام" السوق وزيادة العائدات على المدى الطويل، أو على وجه التحديد لأن هذه الصناديق قادرة على الحد من المخاطر المناخية. ما هي الشركات التي تخضع لها، وهل تحقق عوائد متوقعة أقل بسبب انخفاض مستوى المخاطر؟

وهناك اعتقاد بأن هذه الصناديق قادرة على التفوق على السوق على المدى الطويل، لكن هذا الاعتقاد غير مؤكد بشكل كامل في الأدبيات الأكاديمية التي أظهرت نتائج غامضة. ويقوم على أساس ذلك مفهوم العوامل الخارجية: فالشركات التي تركز على القضايا البيئية والاجتماعية والحوكمة يمكن أن تولد عوامل خارجية إيجابية للمجتمع والمواطنين على المدى الطويل، ولكن هذه العوامل الخارجية لا تترجم تلقائيا إلى عوائد أعلى. إن الزيادة في التكاليف البيئية التي تفرضها الحكومات من خلال السياسات البيئية الصارمة بشكل متزايد يمكن أن تؤثر على هيكل التكلفة وبالتالي على الربحية. ومن ناحية أخرى، يمكن أن يكون لتفضيلات المستثمرين تأثير: فسحب الاستثمارات على نطاق واسع من الشركات غير المتوافقة مع المعايير البيئية والاجتماعية والحوكمة يمكن أن يؤدي إلى انخفاض قيمتها السوقية مع زيادة في تكلفة رأس المال وتأثير إيجابي غير مباشر على الشركات المتوافقة مع المعايير البيئية والاجتماعية والحوكمة.

ولذلك، فإن عوامل الاستدامة في حد ذاتها لا تمثل ميزة تنافسية قادرة على توليد القيمة؛ بل على العكس من ذلك، يمكن أن تمثل عاملا معاقبة لجميع تلك الشركات التي تعاني من عواقب السياسات العامة والإجراءات المجتمعية الرامية إلى مواجهة العوامل الخارجية السلبية المرتبطة بالتنمية المستدامة. انبعاث الغازات المسببة لتغير المناخ.

ويرتبط المفتاح الثاني لفهم تأثير العوامل البيئية والاجتماعية والحوكمة في المحافظ الاستثمارية بملف المخاطر والعائد، وخاصة بقدرة المحافظ البيئية والاجتماعية والحوكمة على التحوط ضد المخاطر المناخية والمادية والانتقالية.

قد يرغب منتج ESG في الاحتفاظ بعدد أقل من الشركات المعرضة لمخاطر المناخ والمزيد من الشركات غير المعرضة لمخاطر المناخ أو التي لديها بالفعل نوع من الحلول في نموذج أعمالها الخاص بالمناخ. بشكل عام، ينبغي للمحفظة ذات التعرض المنخفض لمخاطر المناخ أن تحقق عوائد متوقعة أقل، وذلك على وجه التحديد بسبب انخفاض تعرضها لعامل المخاطرة. ويظل هذا الاعتبار ساريًا طالما أن توقعات السوق الحالية فيما يتعلق بتطور المناخ والمخاطر المناخية تتحقق في المستقبل. ومع ذلك، إذا أصبح المناخ أسوأ مما توقعه السوق، ونعتقد أنه لم يتم تسعيره بشكل مناسب في السوق حتى الآن، فإن الشركات المستعدة لتغير المناخ ستزداد قيمتها مع زيادة عوائد المحافظ المتوافقة مع الحوكمة البيئية والاجتماعية والحوكمة.