یوکرین میں جنگ اور اس سے متعلقہ اقتصادی پابندیوں پر منفی اثرات مرتب ہوں گے۔ عالمی کار مارکیٹخاص طور پر یورپی پر. یہ وہی ہے جو a سے ابھرتا ہے۔S&P عالمی درجہ بندی کا تجزیہ کہ 2022 کے لیے اسے عالمی کار مارکیٹ میں 2 سے 2021 ملین یونٹس کے مقابلے میں 79,1% کی کمی کی توقع ہے، جب کہ جنگ سے پہلے 4% اور 6% کے درمیان ترقی کی توقع تھی۔ تحقیق بتاتی ہے کہ اسباب بالواسطہ طور پر اس تنازعے سے جڑے ہوئے ہیں جس کی وجہ سے لاجسٹک اور سپلائی چین کے مسائل، گاڑیوں کے اہم اجزاء کی کمی - بشمول یوکرین میں وائرنگ ہارنسز کی تیاری - اور خام مال کی کمی۔ ایسے مسائل جو پہلے سے ہی وبائی امراض اور سیمی کنڈکٹر بحران کے دباؤ میں سپلائی چین میں اضافہ کرتے ہیں۔ کسی بھی طرح سے، ایجنسی کو توقع ہے کہ اس سال EV کی فروخت میں تیزی آتی رہے گی، جو 15 تک عالمی بیڑے کے 20-2025% تک پہنچ جائے گی۔

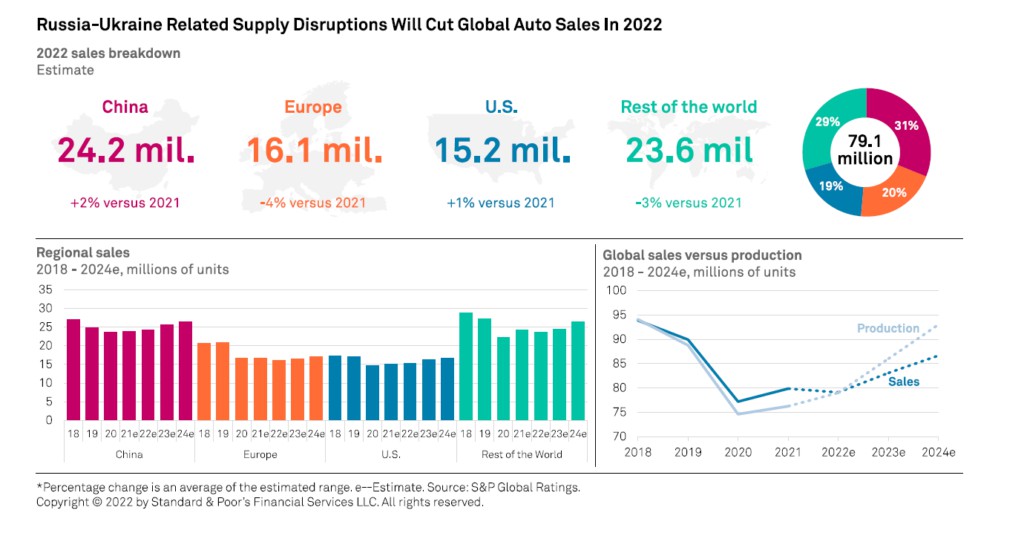

خاص طور پر، S&P توقع کرتا ہے کہ 2022 میں یورپ میں آٹو مارکیٹ 4 کے مقابلے میں 2021% کی کمی ریکارڈ کرے گی جو 16,1 ملین یونٹس تک پہنچ جائے گی۔ جبکہ چینی مارکیٹ – نسبتاً مہنگائی سے محفوظ – 2% سے 24,2 ملین یونٹس تک بڑھنے کی امید ہے۔ ریاستہائے متحدہ کے لئے، تخمینہ 1٪ سے 15,2 ملین کی ترقی ہے۔ باقی دنیا کے لیے، S&P کی پیشن گوئی فروخت میں 3 فیصد کمی 23,6 ملین یونٹس تک۔

عالمی آٹو مارکیٹ: لاجسٹکس اور سپلائی کے مسائل

خام مال کی قلت کی وجہ سے عالمی سپلائی چین میں خلل اور افراط زر آٹو موٹیو انڈسٹری کے لیے حقیقی خطرات ہیں۔ یورپ میں مقیم اوریجنل ایکویپمنٹ مینوفیکچررز (OEMs) نے کئی پلانٹس میں پیداوار معطل کر دی ہے۔ خاص طور پر، خطے سے آٹوموٹو کے اہم اجزاء کی فراہمی میں رکاوٹ، بشمول یوکرین میں تاروں کی تیاری، مواد کی ممکنہ قلت جیسے کہ پیلیڈیم اور قیمت میں اضافہ اسٹیل، کاپر، ایلومینیم اور نکل 2022 کے لیے صنعت کے لیے اہم خطرات ہیں۔

اس کے علاوہ، ہلکی گاڑیوں کی پیداوار 2023 میں وبائی مرض سے پہلے کی سطح کو عبور کرنے کے لیے جدوجہد کر سکتی ہے، S&P تجزیہ کاروں کے مطابق۔ 2023 کے وسط تک چپس کی مانگ متحرک۔ ایک طرف، سپلائی کی طرف بتدریج بحالی کی توقع ہے، تو دوسری طرف، زندگی کی بڑھتی ہوئی لاگت کی وجہ سے، خاص طور پر یورپ اور امریکہ میں مانگ پر وقفہ۔

فراہمی میں اہم مسائل

توانائی کی سپلائی میں رکاوٹ یا قیمت کے جھٹکے بھی عالمی آٹو پیداوار اور طلب پر اثر انداز ہو سکتے ہیں۔ خام مال، گیس اور تیل پر بیرونی انحصار کی وجہ سے اس تنازعے کے یورپی منڈی پر مادی اثرات مرتب ہو سکتے ہیں۔ یہ نہ صرف اجناس اور توانائی کی قیمتوں میں بے مثال اضافہ کر رہا ہے، بلکہ یہ طویل غیر یقینی صورتحال کا باعث بنے گا کہ یورپی کمیشن روسی گیس پر یورپ کا انحصار ختم کرنے کے لیے اپنی Repower EU حکمت عملی کو کس طرح نافذ کرے گا۔

"بہت ابتدائی تخمینوں کی بنیاد پر، یہ ایک تخلیق کرے گا۔ قلیل مدتی توانائی کی کمی, راشن کی قیادت. آٹو سپلائیرز کو رسد کی کمی اور ٹرانسپورٹ کے زیادہ اخراجات کی صورت میں خود کو روسی سپلائرز کو تبدیل کرنا پڑے گا۔

کچھ عالمی آٹو مینوفیکچررز اور سپلائرز کے لیے کچھ قلیل مدتی کریڈٹ مضمرات ہیں۔ جیسا کہ عالمی انوینٹریز ریکارڈ کم ترین سطح پر ہیں، آٹومیکرز خود کو لیڈ ٹائمز کے ساتھ آرڈرز کو پُر کر رہے ہیں جو پہلے کبھی نہیں تھے۔ اور 2022 کے دوران، آٹوموٹو انڈسٹری سپلائی کے مسائل کی زد میں رہے گی۔

2022 میں معمولی زیادہ پیداواری حجم اور زیادہ قیمتوں کا مشترکہ اثر لاگت کی افراط زر کو پوری طرح سے پورا نہیں کر سکتا۔ نتیجے کے طور پر، ایجنسی کو اگلے دو سالوں میں مارجن اور کیش فلو جنریشن پر دباؤ دیکھنے کی توقع ہے۔ مارکیٹ کے اس ماحول میں، آٹو سپلائرز پیداواری لاگت میں اضافے کو گاڑیاں بنانے والوں کے ساتھ معاہدے سے آگے بڑھنے کے لیے جدوجہد کرتے رہیں گے اور انہیں نئے رجحانات، جیسے سیمی کنڈکٹرز اور خام مال کی براہ راست سورسنگ کے مطابق ڈھالنا پڑے گا۔

بجلی کی منڈی بحران کو چیلنج کرتی ہے۔

2022 اور 2023 میں الیکٹرک کاروں کی رفتار کمزور ہو سکتی ہے کیونکہ نکل اور دیگر بیٹری کے مخصوص مواد کی قیمتوں میں جھٹکا لگ سکتا ہے جن کو ہیج نہیں کیا جا سکتا، جیسے لیتھیم۔ EV-Volumes ڈیٹا بیس کے اعداد و شمار کے مطابق، 2022 کے پہلے دو مہینوں میں، 94 انتہائی متعلقہ عالمی منڈیوں میں الیکٹرک گاڑیوں کی فروخت میں 2021 کی اسی مدت کے مقابلے میں 15 فیصد اضافہ ہوا، جبکہ مسافر کاروں کی فروخت میں کل اضافہ فلیٹ تھا۔

یورپ میں، مسافر کاروں کی فروخت میں 35 فیصد کی کمی کے مقابلے میں 4,3 فیصد اضافہ ہوا۔ الیکٹرک گاڑیاں اب لائٹ ڈیوٹی گاڑیوں کے بیڑے میں 20,7 فیصد ہیں، اور S&P تجزیہ کاروں کو توقع ہے کہ وہ 30 میں 2025 فیصد سے زیادہ بن جائیں گی۔ چین کی نئی انرجی گاڑیوں کی فروخت میں رفتار مستحکم ہے، حکومت کے جاری محرک اور بڑھتی ہوئی صارفین کی قبولیت ( 155 کے پہلے دو مہینوں میں نئی EVs کی فروخت میں سال بہ سال 2022% اضافہ ہوا اور کل آٹو سیلز کا تقریباً 18% حصہ ہے)۔

ریاستہائے متحدہ میں، الیکٹرک کاروں اور پلگ ان ہائبرڈز (جس میں الیکٹرک اور انٹرنل کمبشن پروپلشن دونوں شامل ہیں) کا مشترکہ مارکیٹ شیئر 5,5 کے پہلے دو مہینوں میں 2022 فیصد تک پہنچ گیا جب کہ 4,2 میں اسی مدت میں یہ 2021 فیصد تھا۔ مثبت رفتار مسلسل ہے۔ ایجنسی کی سابقہ پیشین گوئیوں کے ساتھ کہ وہ 15 تک مارکیٹ کے 2025% سے تجاوز کر جائیں گے۔

آٹو مارکیٹ: عالمی سطح پر پیداوار میں زبردست کٹوتی

یہ صرف آٹوموٹو سیکٹر کی فروخت ہی نہیں ہوگی جو تنازعات کے اثرات کا شکار ہوگی بلکہ پیداوار بھی۔ روسی سرزمین پر، کئی پیداواری پلانٹس پہلے ہی بند ہو چکے ہیں اور اگلے چند مہینوں میں، پابندیوں کے نتیجے میں، ابتدائی پیشین گوئیوں کے مقابلے میں پیداواری سرگرمیاں نمایاں طور پر کم مقدار میں جاری رہیں گی۔

S&P گلوبل موبلٹی ایجنسی کا تجزیہ اس بات کی تصدیق کرتا ہے کہ، عالمی سطح پر، یہ متوقع ہے۔ 2,6 ملین یونٹس کی کٹوتی 2022 اور 2023 کے لیے آٹو موٹیو سیکٹر کے پیداواری حجم کے حوالے سے، جن میں سے یورپی مارکیٹ کے لیے 1,7 ملین۔ تجزیہ کاروں کی توقع ہے کہ 81,6 کے دوران مجموعی طور پر 2022 ملین یونٹس اور 88,5 میں 2023 ملین یونٹس کی پیداوار ہوگی۔

گرتی ہوئی مانگ، سکڑتی سپلائی اور چپ کا بگڑتا ہوا بحران عالمی گاڑیوں کی پیداوار میں مندی کا خطرہ ہے۔ اس کے بعد ایک اور عنصر ہے جس کا تنازعہ سے کوئی تعلق نہیں ہے اور جس کی وجہ سے قلیل مدت میں چپ کا بحران بڑھنے کا خطرہ ہے۔ وہاں کوویڈ 19 کیسز کی نئی لہر چین میں یہ ملک کے شمال میں صنعتی پیداوار میں رکاوٹوں کا باعث بن رہا ہے جہاں سیمی کنڈکٹر سیکٹر کے لیے بہت اہمیت کے حامل صنعتی علاقے واقع ہیں، جیسے شینزین اور چانگچن۔