2023 میںاطالوی معیشت 1,3 فیصد کی شرح سے ترقی کرے گی، لیکن 2024-25 کے دو سال کی مدت میں سست ہو جائے گی، جبکہ توانائی کی قیمتوں میں کمی کی دوڑ کو روک دے گی۔مہنگائی. اسی کی وہ قدر کرتا ہے۔ BANCA D 'اٹلی ECB Eurosystem کے اندر کئے گئے میکرو پروجیکشنز میں، اس طرح قیمت کے رجحان کو نیچے کی طرف نظر ثانی کرتا ہے۔

Lo منظر نامے پیش کیا گیا، ویا نازیونالے کی وضاحت کرتا ہے، یہ فرض کرتا ہے کہ یوکرائن میں تنازعہ سے منسلک تناؤ خام مال کی خریداری میں مزید مشکلات کا باعث نہیں بنتا، اس لیے، مؤخر الذکر کی قیمتیں تین سالہ مدت 2023-25 میں عملی طور پر مستحکم رہیں گی، یا کسی بھی صورت میں 2022 میں پہنچی ہوئی سطحوں سے بہت دور۔ تاہم، کاروباروں اور گھرانوں کے لیے زیادہ محدود مانیٹری اور کریڈٹ کی شرائط کے اثرات سے میکرو اکنامک منظرنامہ متاثر ہوتا ہے۔ اس منظر نامے میں نام نہاد "Decreto Lavoro" میں موجود اقدامات کو شامل کیا گیا ہے اور نیشنل ریکوری اینڈ ریسیلینس پلان (Pnrr) سے متعلق تازہ ترین معلومات کی بنیاد پر، نیکسٹ جنریشن EU پروگرام کے تحت فنانس کی جانے والی مداخلتوں کو مدنظر رکھا گیا ہے۔ .

بینک آف اٹلی نے 2023 جی ڈی پی پر نظر ثانی کی، لیکن 2024-25 فائلیں

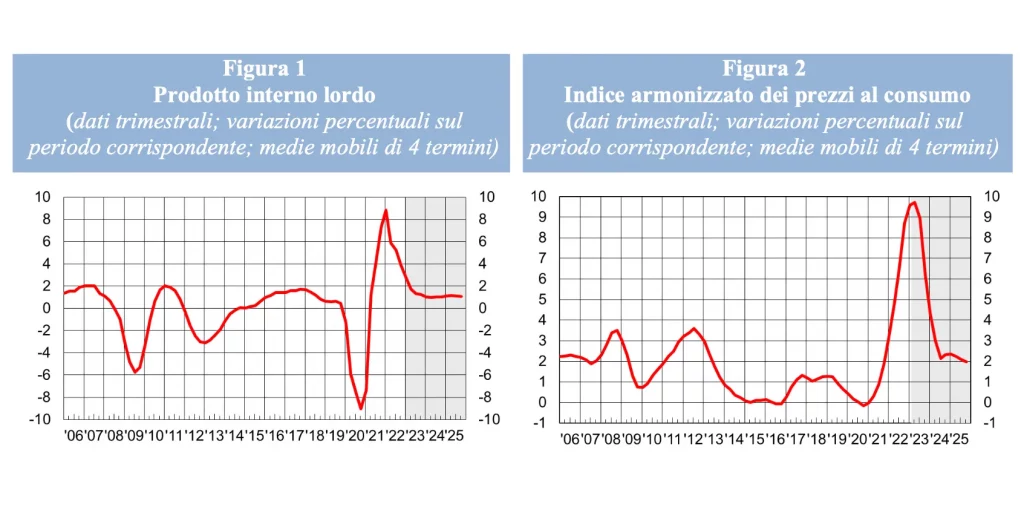

Il PIL2023 کی پہلی سہ ماہی (0,6%) میں مضبوط بحالی کے بعد، تین سال کے بقیہ عرصے میں اس کے محدود حد تک پھیلنے کی توقع ہے، جس کی بنیادی وجہ مالی حالات میں تیزی سے بگاڑ ہے۔ اوسطاً، جی ڈی پی 1,3 میں 2023 فیصد، 1 میں 2024 فیصد اور 1,1 میں 2025 فیصد بڑھے گی۔

گھریلو کھپت، گزشتہ سال کے آخر میں ریکارڈ کی گئی کمی کے بعد، 2023-25 میں محدود حد تک پھیلنے کی توقع ہے، اسی رفتار سے مصنوعات کی رفتار سے۔ سرمایہ کاری واضح طور پر سست ہو جائے گی، نجی شعبے میں مالیاتی لاگت میں اضافے اور کریڈٹ تک رسائی کے لیے سخت شرائط کی وجہ سے روک دی جائے گی۔ دوسری طرف، Pnrr کی مداخلتوں کی بدولت عوامی اجزاء سے حاصل ہونے والی تحریک میں اضافہ ہوگا۔ رہائشی تعمیرات پر اخراجات میں رواں سال میں دوبارہ اضافہ ہونے کی توقع ہے، اس شعبے کے لیے کچھ بقایا امدادی اقدامات سے فائدہ اٹھاتے ہوئے، اگلے دو سالوں میں پھر جمود کا شکار ہو جائے گا۔ غیر ملکی طلب کے رجحان کے مطابق تین سال کی مدت میں برآمدات کم شرحوں پر بڑھنے کی توقع ہے۔ درآمدات کم حد تک بڑھیں گی، کیپیٹل گڈز میں سرمایہ کاری کی مانگ کی کمزوری کی وجہ سے، جس کی خصوصیت درآمد شدہ مصنوعات کے اعلیٰ مواد سے ہوتی ہے۔ توقع کی جاتی ہے کہ تین سال کی پیشن گوئی کی مدت کے دوران خالص غیر ملکی مانگ کی وجہ سے جی ڈی پی کی نمو میں حصہ مثبت رہے گا۔

افراط زر اور لیبر مارکیٹ سے متعلق توقعات بہتر ہو رہی ہیں۔

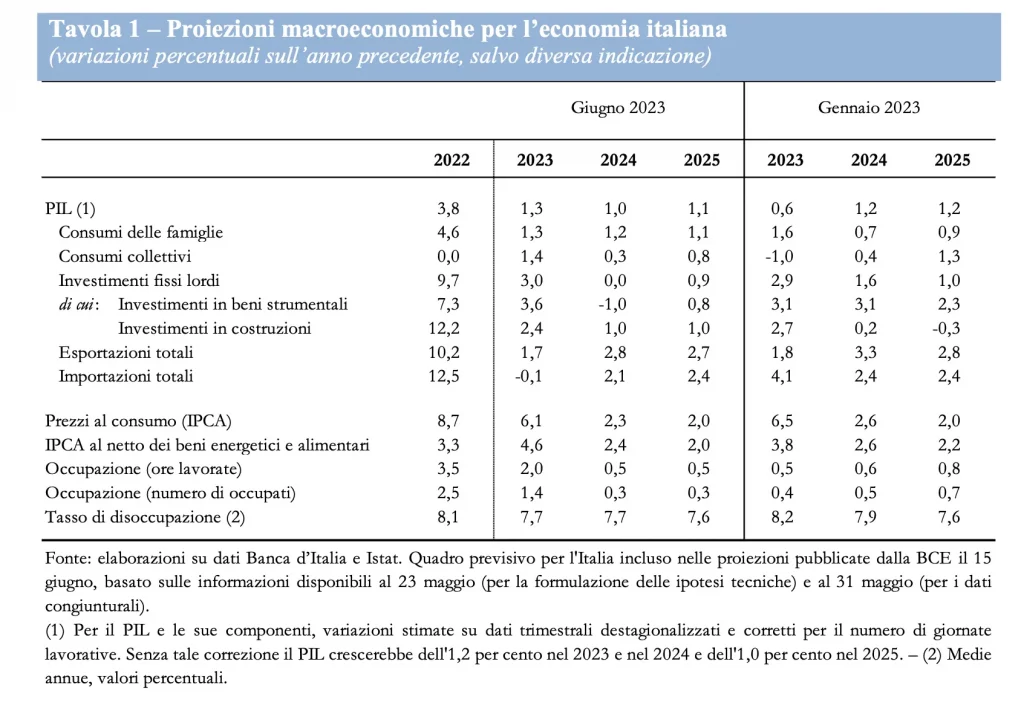

L 'مہنگائی پر نظر ثانی کی گئی تھی۔ رعایت بنیادی طور پر توانائی کی قیمتوں میں کمی کی وجہ سے، جنوری میں اندازہ سے زیادہ تیزی سے: یہ 6,1 میں 2023 فیصد کے برابر ہو جائے گا، یہ 2,3 میں 2024 فیصد اور 2 میں 2025 فیصد تک کم ہو جائے گی۔ بنیادی افراط زر اس سال کے دوران اب بھی بلند رہے گا، اگلے دو سالوں میں کمی.

Nel نوکری کا بازار، کام کیے گئے گھنٹوں کی تعداد، جس میں پہلی سہ ماہی میں نمایاں اضافہ ہوا، باقی تین سال کی مدت میں پروڈکٹ کی نسبت سست رفتار سے بڑھتا رہنا چاہیے۔ جبکہ ملازمتوں کی تعداد میں کچھ حد تک اضافہ ہوگا۔ دی بے روزگار کی شرح یہ 7,5 میں قدرے گر کر 2025% کے قریب ہو جائے گا۔ صرف چھ ماہ قبل اس کے اس سال 8,2% رہنے کی توقع تھی، اگلے 7,9%، اس سے پہلے کہ 7,6 میں یہ 2025% ہو جائے گی۔

بحالی کے آثار لیکن غیر یقینی صورتحال برقرار ہے۔

یوکرین میں تنازعہ اب بھی اہم تنازعات میں سے ایک ہے۔ عدم استحکام کے عواملجس سے وہ پیدا ہو سکتے ہیں۔ نئی قیمتوں میں اضافہ کی خام مال اور گھریلو اور کاروباری اعتماد میں بگاڑ۔ وہ خطرات جنہیں نظر انداز نہیں کیا جانا چاہیے کیونکہ وہ عالمی اقتصادی سرگرمیوں کے ارتقاء سے منسلک ہیں، جو ترقی یافتہ معیشتوں میں جاری مالیاتی سختی کے اثرات سے زیادہ متاثر ہو سکتے ہیں، جس کی عکاسی بیرون ملک سے کم مانگ اطالوی سامان اور خدمات اٹلی میں، کریڈٹ سپلائی کی شرائط کو مزید سخت کرنے سے آؤٹ پٹ کو روکا جا سکتا ہے۔ اس کے علاوہ، اوپر کی طرف دباؤ اس امکان سے بھی آسکتا ہے کہ توانائی کی قیمتوں میں کمی کو دیگر اشیا اور خدمات کی منتقلی ماضی کے مقابلے میں واضح طور پر سست اور کم واضح ہوگی۔ اس کے برعکس، مجموعی طلب میں زیادہ واضح اور دیرپا بگاڑ کا امکان ایک میں ترجمہ کر سکتا ہے۔ کم افراط زر اس کے مقابلے میں جو فرض کیا گیا تھا۔