Il производственный сектор приходится около четверти энергопотребления в зоне евро, и неизбежно, что в ближайшие месяцыпроизводственная деятельность в значительной степени страдают от воздействия ценовые шоки. Больше всего пострадали отрасли с высокой энергоемкостью, на долю которых приходится две трети потребления в промышленности и которые уже начали демонстрировать большую слабость, чем остальная часть обрабатывающей промышленности. Однако мы считаем, что ценовой шок еще не полностью проявил свое рецессионное воздействие и что как в энергоемких секторах, так и в остальной промышленности худшее еще впереди: мы ожидаем довольно заметного падения промышленного производства в Италии. и в целом по еврозоне в период с конца 2022 по начало 2023 года.

Еврозона: сокращение производства в период с конца 2022 г. по начало 2023 г.

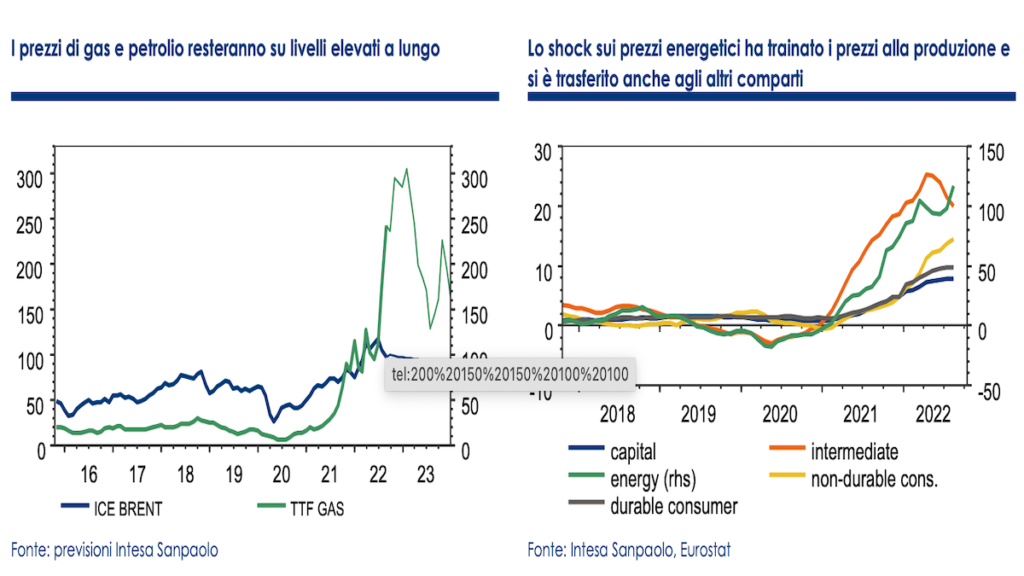

Последние 12 месяцев характеризовались резким рост цен на сырье энергия которые способствовали росту производственных издержек фирм. Самый сильный шок был зафиксирован на рынках природный газ, Но также масло стоит по исторически высоким ценам. До первой половины 1 года цены на газ колебались в среднем на уровне чуть менее 2021 евро за МВтч с очень ограниченной степенью волатильности. Начиная со второй половины прошлого года цены начали быстро расти в условиях сокращения поставок и низкого уровня складских запасов, а затем резко возросли после начала конфликта в Украине.

В зоне евро рост цен на газ и сырую нефть, которые составляют более 60% первичных источников энергии (почти 80% в Италии), следовательно, также переносится на цены на электроэнергию с последствиями для всех потребителей энергии, а не только для непосредственных потребителей природного газа и сырой нефти. В частности, на промышленный сектор приходится около четверти энергопотребления в зоне евро, и неизбежно, что в ближайшие месяцы производственная деятельность в значительной степени пострадает от воздействия шока.

Наиболее штрафуемые отрасли

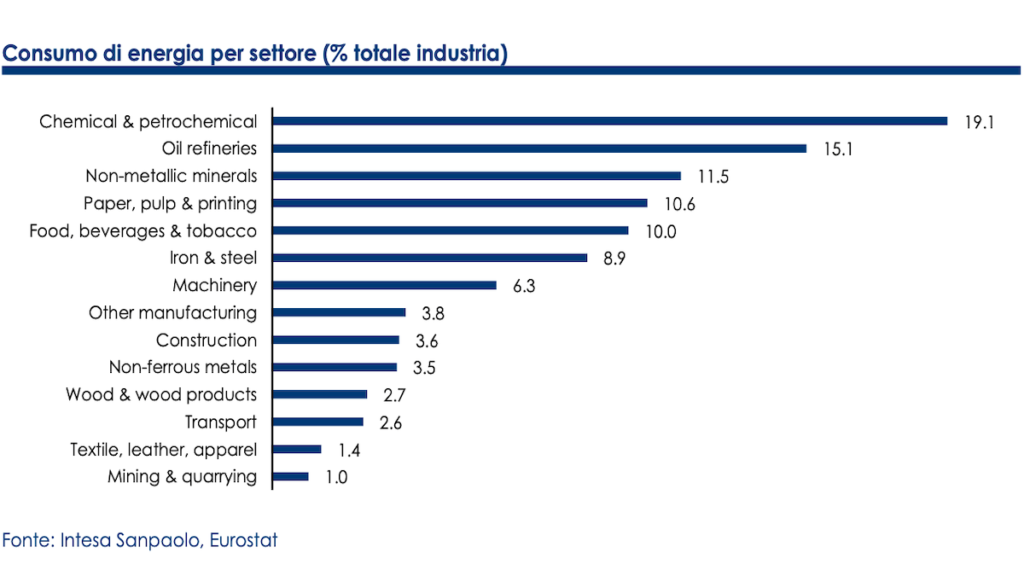

В рамках одной отрасли не все отрасли одинаково затронуты: больше всего страдают энергоемкие отрасли, такие как химия, переработка, переработка нерудных полезных ископаемых, бумажная промышленность e основная металлургия, которые вместе составляют две трети потребления в промышленности еврозоны.

Указанные отрасли составляют примерно 16% всей промышленности (почти 20% только обрабатывающей промышленности) и уже начали проявлять признаки заметного ослабления. Химическое производство сократилось почти на -8% по сравнению с прошлым годом, и другие отрасли также находятся в отрицательной зоне с точки зрения тренда. Единственным исключением является переработка который, однако, после того, как выиграл от увеличения активности в связи с ростом цен на сырую нефть, также начинает замедляться в связи с замедлением глобального спроса.

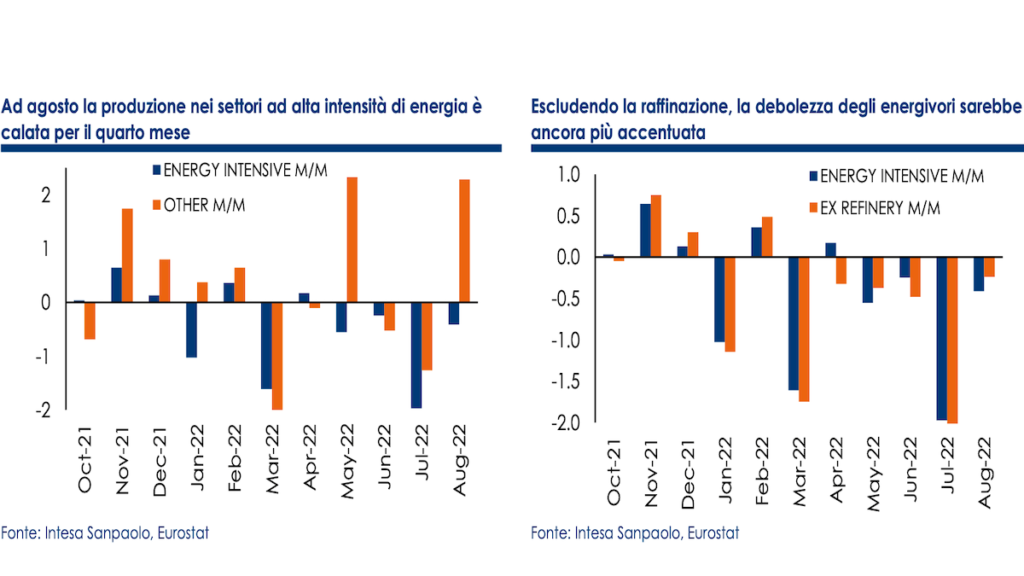

Мы создали синтетический индекс производства продукции в энергоемких отраслях используя относительный вес отдельных отсеков по отношению к общему количеству. Данные показывают явное расхождение по уровню активности между индексом энергоемких отраслей и индексом, объединяющим остальные отрасли обрабатывающей промышленности: в августе производство энергоемких отраслей сократилось четвертый месяц (-0,4% м/м). от предыдущего -2%) и ниже на -3,8% по сравнению с годом ранее. Если бы нефтепереработку исключить по причинам, указанным выше, выпуск ежеквартально снижался бы шестой месяц подряд с тенденцией снижения на -4,1%.

Устойчивость производства

Перед лицом замедления, зафиксированного потребителями энергии, остальная часть производства, похоже, демонстрирует некоторую устойчивость. В последние месяцы опросы доверия начали показывать явные признаки замедление спроса, но в целом за первое полугодие производственные данные в целом оказались лучше ожиданий, а в последние три квартала промышленный сектор в целом внес положительный вклад в рост добавленной стоимости, опровергнув прогнозы сокращения.

Вполне возможно, что неожиданная стабильность связана с наличием невыполненных заказов, обработка которых поддерживала выпуск в контексте снижения количества новых заказов, чему также способствовало устранение узких мест в поставках. Это может быть особенно актуально для наиболее пострадавших секторов. нехватка полупроводников (транспорт, электроника, компьютеры и электротехнические материалы), которая, похоже, достигла критической точки.

Но худшее еще впереди

Тем не менее, мы ожидаем худшего для всех рассматриваемых секторов. Спрос на самом деле снижается быстро и более быстрыми темпами, чем ожидалось, о чем свидетельствует прогресс накопление запасов нереализованных товаров, в то время как сами невыполненные заказы, которые еще несколько месяцев назад представляли собой один из основных элементов поддержки деятельности, также находятся в фазе снижения. Также отмечается, что замедление не ограничивается еврозоной, но в настоящее время охватывает большую часть мировой экономики; поэтому в ближайшие месяцы будет трудно увидеть разворот, и ухудшение спроса будет только продолжаться.

Вместо этого, что касается ценового шока, мы считаем, что он еще не полностью проявил свое рецессионное воздействие: наличие долгосрочные контракты на энергоснабжение а формы хеджирования могут хотя бы частично защищать фирмы от роста цен. Внедрение стратегий эффективности и энергосбережения также должно было способствовать снижению затрат; высокая прибыль и ранее накопленная ликвидность могли обеспечить элемент временной поддержки.

Больше всего пострадают энергоемкие отрасли

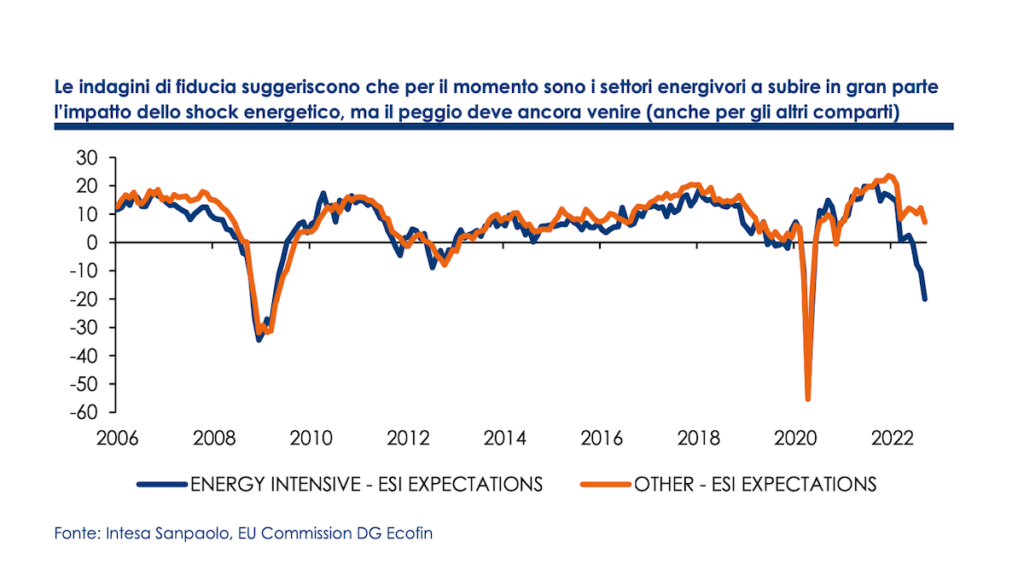

Однако в свете цен, которые, как мы ожидаем, останутся высокими в течение долгого времени, с постепенным истечением срока действия контрактов на защиту и снижением маржи, мы считаем, что влияние, хотя и отсроченное, может стать более ощутимым. Самым сильным ударом по-прежнему будет я энергоемкие отрасли, где уже начинают появляться неподтвержденные признаки реальных сбоев в бизнесе. Основываясь на исторической взаимосвязи между промышленной активностью в энергоемких секторах и ценами на энергоносители, мы оцениваем запаздывающий эффект до 6 месяцев, подразумевая, что шок может продолжать сказываться на активности на протяжении большей части 2023 года.

Используя ту же методологию, что и для данных о реальном производстве, мы объединили ежемесячные отраслевые обзоры Европейская комиссия построить индекс доверия на основе ожиданий в отношении энергоемких секторов и остальной части обрабатывающей промышленности. Полученные показатели согласуются с заметной коррекцией производства в наиболее энергоемких отраслях, даже выше -5% кв/кв уже в осеннем квартале.

Ослабление может быть передано остальной части производства

Однако ослабление активности в вышеупомянутых секторах может также распространиться на остальную часть обрабатывающей промышленности и предвещать более заметное сокращение промышленного производства в целом. Энергоемкие отрасли фактически обычно располагаются выше производственных цепочек; проведение анализа на основе таблиц «затраты-выпуск» по еврозоне в целом, снижение активности на 5% в пяти энергоемкие отрасли (химия, нефтепереработка, переработка нерудных полезных ископаемых, бумага, металлургия) может иметь вторичное воздействие, оцениваемое примерно в одну десятую добавленной стоимости в остальной отрасли; это без учета влияния на доверие экономических агентов и потеря международной конкурентоспособности. Проблема, возникающая в результате прерывания энергоемких цепочек поставок, может быть решена заменой промежуточных товаров внутреннего производства импортируемыми из других стран, но компаниям все равно придется иметь дело с более низким спросом и ценами, которые могут быть неустойчивыми даже для секторов. где энергия составляет незначительную долю затрат.

Промышленная слабость будет усиливаться

Таким образом, мы считаем, что в зоне евро в ближайшие месяцы в условиях постепенного ухудшения спроса и высокого неопределенность о ценах на энергию и поставках, промышленная слабость обязательно увеличится. После частичного восстановления в августе промышленное производство должно вернуться к довольно заметному сокращению в сентябре и оставаться слабым в октябре, также под влиянием забастовок на французских нефтеперерабатывающих заводах и снижения активности на энергоемких предприятиях. Промышленность, возможно, вычитала до двух десятых из роста добавленной стоимости в течение летнего квартала и должна продолжать тянуть ВВП, что более существенно, между осенью и зимой.

Мы ожидаем достаточно резкого спада промышленного производства за шесть месяцев с конца 2022 г. по начало 2023 г., который в кумулятивном выражении может составить 10%. Начиная с весны следующего года, благодаря снижению, в том числе по сезонным причинам, цен на газ и электроэнергию, сектор может демонстрировать некоторые признаки восстановления. Однакоотсроченное воздействие ударов и замедление глобального цикла свидетельствуют о том, что восстановление в оставшуюся часть 2023 года он может быть в целом вялым еще и потому, что начиная со следующей осени могут повториться те же проблемы, связанные с ценами и поставками. По нашим оценкам, промышленное производство сократится на -0,7% в среднем за год в 2022 г. и примерно на -1,5% в 2023 г., что сопряжено с рисками снижения.

На пути к замедлению производства также в Италии

Италия входит в число стран, наиболее подверженных энергетическому шоку из-за высокого зависимость от природного газа в качестве основного источника энергии. Однако, если в прошлом году итальянская промышленность уже в меньшей степени, чем другие страны, пострадала от узких мест, присутствующих в международных производственных цепочках, даже на этом этапе итальянская промышленность может оказаться относительно более устойчивой благодаря меньшему весу энергоемких секторов. всей промышленности (14% против 17% в Германии и 16% в еврозоне в целом); в частности, меньший вес химиясреди секторов, наиболее пострадавших от ценового шока.

Итальянская промышленность держится лучше немецкой

Даже фактические данные по промышленному производству показывают, по крайней мере на данный момент, что итальянская промышленность держится лучше (хотя и только в относительном выражении), чем промышленность Германии: с сентября 2021 г., когда цены на энергоносители начали проявлять первые признаки нестабильности, выпуск в энергоемких отраслях упал примерно на 6% против 8%, зафиксированных в Germania. Однако и Италия, и Германия демонстрируют явно худшие показатели, чем остальная часть еврозоны (в еврозоне в целом производство сократилось примерно на 4%); в случае Италии отставание может быть объяснено тем, что цены на энергоносители в среднем выше, чем в других странах (например, по сравнению с Франция e Испания, где более целенаправленные налоговые меры частично защитили фирмы от роста цен).

Данные об использовании газа в промышленности показывают, как итальянским компаниям удалось, по крайней мере частично, прибегнуть к стратегии эффективности и энергосбережение (на фоне падения потребления газа более чем на 20% г/г производство в энергоемких отраслях упало «всего» на -6,6%). Однако пространство для повышения эффективности или использования других источников энергии в любом случае ограничено, и в ближайшие месяцы мы сможем увидеть падение производства.

Начиная с лета, ритм сокращения на самом деле, он снова стал повышенным, и опросы предсказывают дальнейшее снижение в ближайшие месяцы, когда по сезонным причинам и из-за неопределенности с поставками газа цены на энергоносители могут вернуться на уровень, близкий к недавнему уровню. пиков.

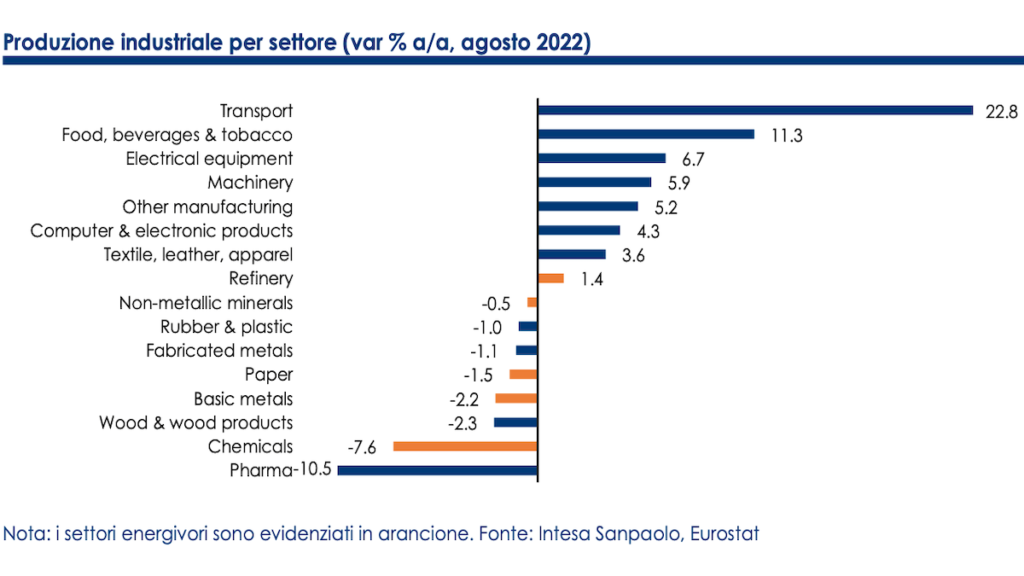

Основные металлургия и химия зафиксировали наибольшее снижение

На данный момент я там основная металлургия (-11,2% г/г) и химия (-10,6% г/г), чтобы зафиксировать наибольшее снижение на основе тренда. При более детальном анализе данных о деятельности можно увидеть, что наиболее уязвимыми являются те производственные сектора, которые особенно подвержены не только повышению цен на энергоносители, но и международной конкуренции со стороны производителей с низкими издержками и характеризуются более низкой маржой. Таким образом, эти сектора имеют меньшую способность поглощать более высокие затраты и перекладывать их на конечных пользователей. С учетом данных, обновленных на август прошлого года, фактически секторами с трендовым падением производства более чем на 20% являются: вести, цинк e пруд (-62,4%); целлюлоза (-42,8%); удобрения (-30,9%); изделия керамические (-29,2%); железо e сталь (-23,9%); канцелярия (-20,5%) е основная химия (-20,2%).

По нашему мнению, до весны следующего года вряд ли можно будет увидеть разворот тренда; сектора, которые сообщают о наибольшем ухудшении производственных ожиданий, на самом деле являются секторами с большей энергоемкостью.

Тем не менее, они начинают показывать признаки большего пессимизма распространится и на другие отрасли, что подтвердит гипотезу, согласно которой спад в энергоемких отраслях скоро передастся и остальной обрабатывающей промышленности (которая, в отличие от остальной части еврозоны, могла бы в меньшей степени выиграть от восстановления отрасли, интенсивно использующие полупроводники).

Что касается еврозоны в целом, то и в Италии мы ожидаем довольно сильное сокращение промышленного производства в период с конца 2022 по начало 2023 года: сектор после возможной существенной стагнации в летнем квартале может негативно повлиять на рост добавленной стоимости не менее чем на две десятых в осенний квартал, а также сдерживание ВВП в зимний период.

В долгосрочной перспективе, особенно в случае, если цели на диверсификация источников энергии, риск заключается в том, что структурно более высокие цены на энергоносители вызовут необратимую потерю конкурентоспособности европейского производства, ударив по асимметричному шоку по отношению к Азии и Америке, с возможными последствиями постепенной «деиндустриализации» Старого континента в пользу других географических областей. .

Сертификация аналитиков и ключевые коммуникации

Этот документ был подготовлен Intesa Sanpaolo и распространяется Intesa Sanpaolo-London Branch (член Лондонской фондовой биржи) и Intesa Sanpaolo IMI Securities Corp (член NYSE и FINRA).

Аналитики, составившие этот документ, заявляют, что мнения, прогнозы или оценки, содержащиеся в самом документе, являются результатом независимой и субъективной оценки полученных данных, элементов и информации и что никакая часть их вознаграждения не была, не будет и не будет , прямо или косвенно связанные с высказанными мнениями.