Noile prevederi privind înscrierea automată la schemele de pensii suplimentare pentru lucrători au intrat în vigoare la 1 iulie 2026. angajații din sectorul privat.

Noile reguli privesc destinația TFR care se acumulează la momentul angajării și se face distincția între lucrătorii care lucrează pentru prima dată și lucrătorii care au avut deja raporturi de muncă anterioare.

TFR: Reguli noi pentru lucrătorii care lucrează pentru prima dată

I lucrători la prima lor angajare, au la dispoziție 60 de zile pentru a refuza în formă scrisă, conferirea automată a TFR la schema de pensii colective aplicat în cadrul companiei. O clarificare este deja necesară în acest moment: la ce se referă prima angajare? Cu siguranță se referă la prima intrare pe piața muncii cu relația de muncă aferentă. Prin urmare, s-ar părea că noua reglementare se aplică nou angajatDar ce se întâmplă cu un lucrător angajat de o altă companie și cine poate a aderat deja la un sistem de pensii suplimentare? La urma urmei, și pentru această persoană este vorba de o primă angajare la cealaltă companie cu care stabilește pentru prima dată o relație privind acreditarea unei noi plăți compensatorii. Angajatorul este întotdeauna obligat să practice formula de tăcere/consimțământ Cu excepția cazului în care un refuz este exprimat în termenul necesar de 60 de zile, timp în care angajatul poate indica angajatorului în ce fond să aloce indemnizația de concediere acumulată (TFR). Angajatul nu poate opta pentru păstrarea indemnizației de concediere în noua companie decât dacă și-a valorificat integral poziția în fondul anterior.

Având în vedere mobilitatea obișnuită pe piața muncii, acest mecanism ar putea determina un proces de implementarea abonamentelor Prin forma tăcerii/consimțământului superioară celei referitoare la ocuparea primului loc de muncă. Aceasta ar părea a fi poziția corectă, dar merită clarificare.

În esență, însăși dinamica pieței muncii (în special în cazul contractelor pe durată nedeterminată) determină adoptarea planurilor de pensii suplimentare către o tendință către pensii negociate și colective. Ce scenariu - după treizeci de ani de experiență - afectează acest „punct de cotitură” (deja anticipat în contractele colective de muncă din unele sectoare)? Autoritatea Covid, autoritatea de supraveghere a sectorului, este însărcinată de ani de zile cu monitorizarea investițiilor fondurilor lucrătorilor independenți și a oferit un răspuns la această întrebare prin intermediul rapoartelor sale anuale cuprinzătoare.

Sistemul de pensii suplimentare din Italia

Până la sfârșitul anului 2025, sistemul avea 273 de planuri de pensii suplimentare pentru ansamblu 10,425 de milioane de abonați, cu 4,8% mai mult decât în 2024. În raport cu forța de muncă – agregatul incluzând persoanele ocupate și persoanele aflate în căutarea unui loc de muncă cu vârsta peste 15 ani – rata de participare a crescut la 39,9% (38,3% în 2024); dacă ne referim doar la persoanele care au plătit contribuții în 2025, acesta se situează la 29% (27,6% în 2024). Adică, există aproximativ 2,7 milioane de membri ai unor organizații care practică evaziunea fiscală și care nu își măresc cuantumul contribuțiilor în detrimentul cuantumului viitoarei lor pensii private. Posibilitățile de avansuri (în alte scopuri decât cele de asigurări sociale) și răscumpărări. Aceste opțiuni sunt adevărate „mită” pe care pensia capitalizată le plătește către TFR, care este principala sa sursă de finanțare și care obligă, din simple motive de comoditate, suma destinată pensiei suplimentare să ofere același lucru. oportunități asigurate de această instituție de plată (mai exact avansurile și răscumpărările pentru porțiuni foarte mari din suma acumulată prin plățile de indemnizații de concediere și contribuțiile partenerilor sociali).

Iată-l Marea neînțelegere a prevederilor privind pensiile suplimentare de tip italian Aceasta a ajuns să fie – datorită dependenței sale de indemnizația de concediere și a regulilor sale – o investiție de capital, favorizată de tratamentul său fiscal (5.300 EUR în plăți deductibile pe an), de disponibilitatea curentă a indemnizației de concediere (nu la sfârșitul raportului de muncă) și de contribuția pe care angajatorul este de obicei obligat să o plătească pe baza obligațiilor contractuale pe care le stabilește.

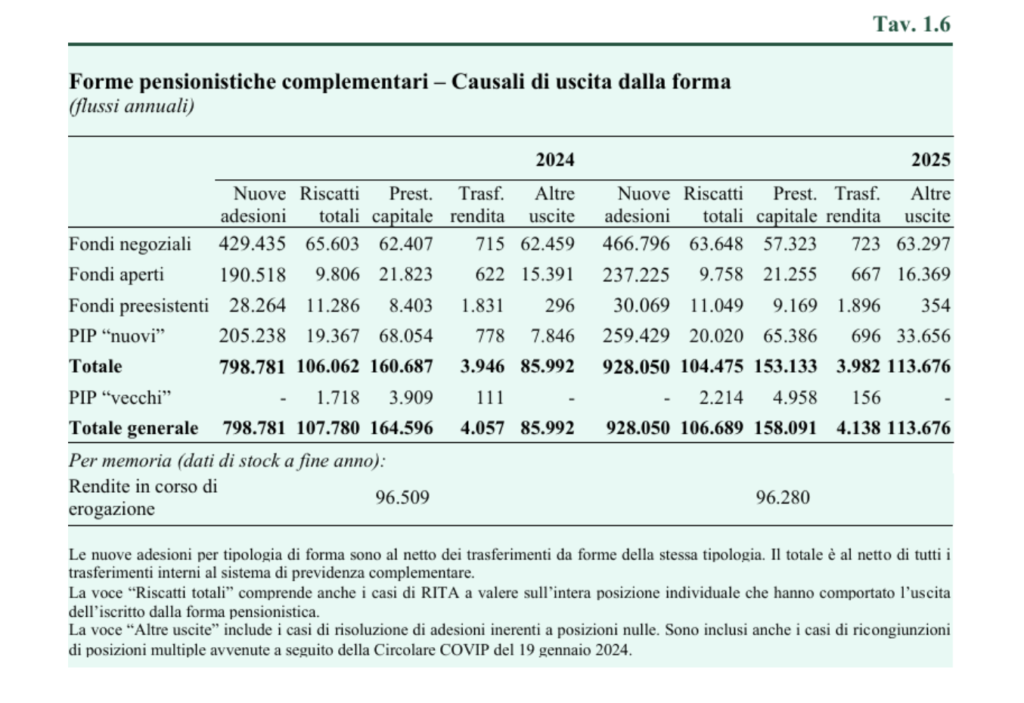

Cu privire la ieșiri din schema de pensii (adică furnizarea beneficiului), răscumpărările totale au rămas stabile în 2025 la 106.700, trei cincimi din acestea fiind în fondurile negociate. Acest post include și ieșirile din sistem rezultate din RITA, aplicate întregii poziții individuale și plătite integral: 5.300 de unități în 2025, din care 3.900 în fonduri preexistente. Aceste sume au reprezentat o călătorie în salvarea pensionării obligatorii și o scădere a furnizării de pensii private. Noile beneficii de pensii au implicat 162.200 de posturi, în scădere cu 6.500 față de 2024; majoritatea au constat în plăți forfetare. Pozițiile convertite în anuități au rămas stabile la 4.100, rămânând astfel modeste. Totalul anuităților plătite la sfârșitul anului 2025 a rămas în esență neschimbat: 96.300, aproape toate fiind aferente fondurilor preexistente.

Cert este că transformarea pensiei suplimentare într-o operațiune financiară (lichidare de capital de până la 50%), comparativ cu garantarea unei a doua pensii, este încurajată în continuare tocmai de Reforma a intrat în vigoare la 1 iulie, mulțumiri celor care sunt chemați „flexibilitatea colectării”De fapt, acestea au fost introduse trei noi opțiuni care încă fac Lichidarea capitalului este mai convenabilăa) Prima implică plata unei anuități pe termen fix, egală cu durata de viață așteptată rămasă a membrului. În această perioadă, o plată anuală este egală cu raportul dintre suma acumulată și numărul de ani rămași. Consecința acestei alegeri este că, dacă un membru trăiește mai mult decât se așteaptă, nu va mai primi niciun beneficiu. b) A doua opțiune permite membrului să decidă să nu colecteze una sau mai multe plăți anuale și ulterior să efectueze retrageri până la valoarea totală a plăților neîncasate. c) A treia opțiune permite membrului să colecteze suma acumulată în rate pe o perioadă de cel puțin cinci ani. Comisia de Supraveghere a Fondurilor de Pensii va stabili numărul minim de rate și frecvența acestora. Acest beneficiu este impozitat similar, dar diferit față de anuități, deoarece se aplică un impozit reținut la sursă de 20% asupra părții impozabile, care se reduce cu 0,25 puncte procentuale pentru fiecare an de participare la planuri de pensii suplimentare care depășește o cincisprezecea parte, până la un minim de 15%.

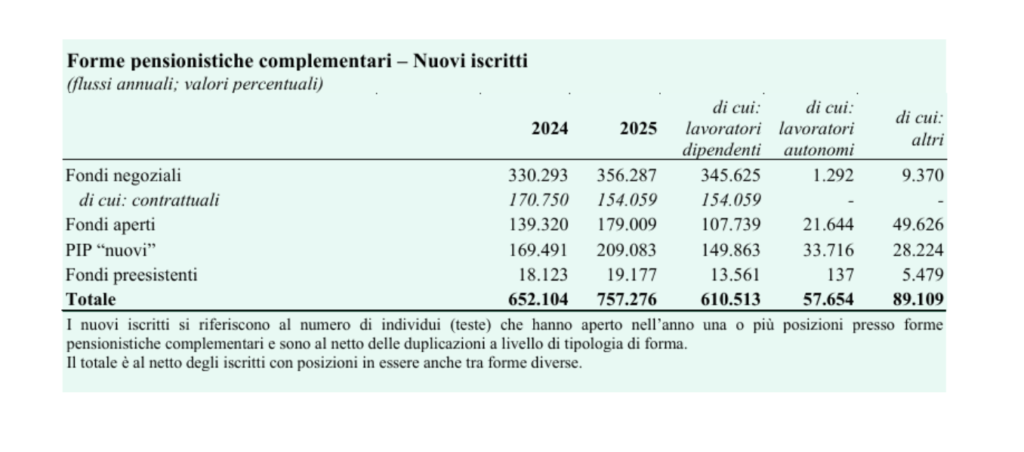

Întrucât noile înregistrări combinate cu noile angajări de la 1 iulie sunt cruciale, este important să se evalueze fluxurile acestora pe un interval de timp adecvat.

Fluxuri anuale de noi înmatriculări Într-adevăr, acestea oferă informații despre tendințele actuale în difuzarea pensiilor suplimentare. Noile înscrieri în 2025 au totalizat 757, cu 105 mai multe decât în anul precedent. Printre formele individuale, cea mai mare pondere a fost reprezentată de fondurile de pensii colective, cu 356 de membri; calitatea de membru contractual, egală cu 43,2% din total, este semnificativ mai mică decât în anul precedent, când a reprezentat peste jumătate. Fluxul rămas de noi înscrieri a fost împărțit între PIP-uri, cu 209 de membri noi, și fonduri deschise, cu 179 de membri; fondurile existente au reprezentat o pondere semnificativ mai mică. Datele referitoare la calitatea de membru PIP și fonduri deschise, care sunt în creștere, comparativ cu cele în scădere prin acorduri contractuale, demonstrează că există o cerere pentru pensii private care nu este compensată de ofertele entităților colective cărora le-a fost încredințată rolul constitutiv al sectorului.

Scuze, dar măcar ai scris lucrurile corecte, lichidarea în capital a rămas la 50% după ce s-a lansat ipoteza de 60%.

mulțumesc

Corect, vă mulțumesc pentru atenție.

MS