INDIKATOR NYATA

Resesi atau tidak ada resesi, inilah pertanyaannya. Tanpa mengganggu Hamlet, ada tiga alasan bagus untuk memikirkan bencana yang menyusahkan bagi konsumen, bisnis dan investor, serta pemerintah dan gubernur bank sentral. Dengan premis.

Setahun yang lalu hari ini ada (atau hampir) tidak ada ekonom yang tidak meramalkan datangnya kontraksi sistem ekonomi, dengan penawaran dan permintaan terjepit di antara keduanya. landasan krisis energi dan pangan dan palu suku bunga dinaikkan oleh bank sentral untuk menurunkan inflasi. Musim gugur dan musim dingin telah berlalu tanpa terjadi bencana alam. Baiklah kalau begitu? Tidak, karena masih banyak yang takut dengan ramalan itu hanya salah waktu dan yang akan berlangsung satu tahun terlambat. Jadi pertanyaannya tetap hangat, juga mengingat hal-hal berikut tiga alasan.

Alasan pertama muncul dari membaca data terkini tentang keadaan ekonomi global. Dimana ada a tarik tambang yang perkasa antara sektor manufaktur, yang sudah menyusut, dan "resesi ya-resesi tidak" mempengaruhi keputusan investasi nyata (perusahaan) dan keuangan (penabung) dan membuat mereka lebih berhati-hati, mengurangi kemungkinan menghindari penurunan dalam siklus.

Jadi, tolong mengerti apa yang sedang terjadi dan menguraikan apa yang bisa terjadi dapat memberikan efek penyelamatan bagi nasib langsung para pekerja, pengusaha, dan pengelola tabungan. Mari kita coba mengungkap tiga alasan untuk mencari skenario yang paling mungkin, semacam Cawan Suci.

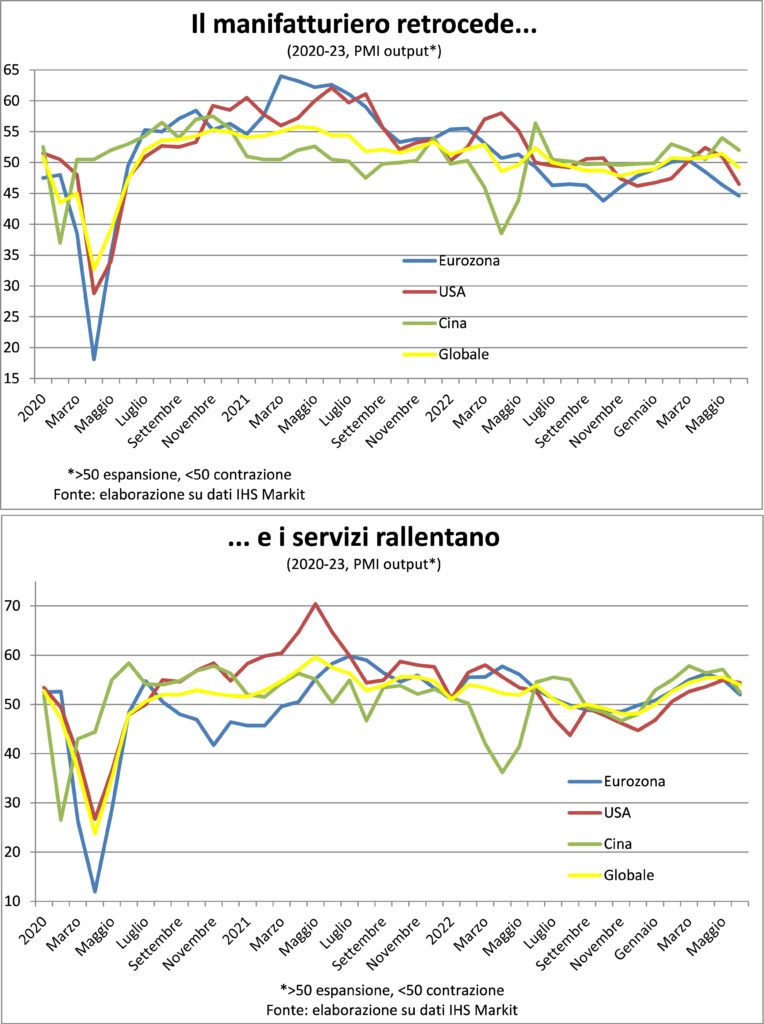

Untuk menjawab pertanyaan siapa yang akan memenangkan tarik menarik antara sektor tersier dan industri, mari kita perhatikan dua aspek. Yang pertama adalah manufaktur bukan hanya «ruang mesin» pertumbuhan, karena menghasilkan inovasi yang kemudian, dimasukkan ke dalam barang, menyebar ke seluruh sistem dan karena itu memberi makan peningkatan produktivitas secara umum, tetapi juga merupakan sektor siklis par excellence. Bahkan, itu membuat itu tahan lama dan barang investasi yang permintaannya diskresioner dan peka terhadap kondisi keuangan, daya beli, dan ekspektasi. Oleh karena itu, meskipun bobotnya secara langsung kecil dalam sistem ekonomi (sepersepuluh di AS, seperenam di kawasan Euro, bahkan lebih di Cina), ia menentukan nasibnya dalam jangka panjang maupun jangka pendek. Jadi, tampaknya manufaktur harus menang.

Tapi di sini campur tangan aspek kedua: di masa sekarang bias permintaan ditimbulkan oleh pandemi. Faktanya, resesi tahun 2020 dipimpin oleh sektor jasa (biasanya anti-siklus), karena pembatasan pergerakan dan kehidupan sosial, dan pemulihan didorong oleh manufaktur, karena perusahaan mengganti waktu yang hilang untuk memenuhi pesanan yang terkumpul dan mengapa pertanyaan baru dia menambahkan.

Pertanyaan baru orang yang, karena tidak mampu membelanjakan untuk layanan, beralih membeli barang tahan lama untuk rumah. Permintaan untuk perusahaan, yang telah menyesuaikan organisasi dengan cara kerja baru, langkah-langkah keamanan kesehatan, gangguan rantai pasokan global, transisi hijau dan digital, dan insentif kebijakan industri pemerintah. Tuntutan publik untuk mendukung perekonomian tetapi juga untuk lebih melengkapi masyarakat dengan infrastruktur. Dorongan awal yang besar di bidang manufaktur ini tidak dapat bertahan lama, setidaknya untuk bagian yang terkait dengan faktor kontinjensi. Dan sebagian merupakan antisipasi pengeluaran di masa mendatang (tidak masuk akal untuk mengganti lemari es baru karena baru saja diganti...), hal itu menaburkan fase kelesuan berikutnya.

Selain penurunan permintaan yang tak terhindarkan dan alami ini, dengan pembukaan kembali konsumen telah mengubah permintaan menuju perjalanan, kumpul-kumpul, kegiatan sosial, hiburan… Dengan kata lain, layanan. Bagaimana mereka harus menebus waktu yang hilang. Dan ini normal flip perilaku membuat produsen barang-barang material menderita, mengalokasikan sumber daya untuk barang-barang non-materi. Oleh karena itu, untuk memahami keadaan kesehatan siklus ekonomi yang sebenarnya, analisis situasi ekonomi harus dimurnikan dari faktor-faktor yang tidak berasal dari kesehatan sistem ekonomi. Tetapi tidak ada filter statistik atau sistem pemurnian data yang memungkinkannya.

Wajar jika barang-barang manufaktur, yang sering dibeli dengan mencicil atau disewakan karena melibatkan pengeluaran yang tinggi untuk anggaran keluarga dan bisnis, dipengaruhi olehpeningkatan biaya uang. Yang terakhir memperburuk penurunan industri, karena membuatnya kurang nyaman untuk membiayai pembelian tersebut. Selain itu, kenaikan suku bunga, dengan meningkatkan layanan utang (seperti yang diketahui dengan baik oleh mereka yang telah mengambil hipotek tingkat variabel, yang merupakan norma di banyak negara), mengurangi daya beli dan cepat atau lambat juga akan terasa pada konsumsi. layanan.

Namun, semua ini tidak serta merta mengarah pada resesi, tetapi pasti normalisasi perilaku dan distribusi belanja antar sektor. Itu tidak selalu mengarah pada resesi karena pengeluaran hari ini berarti lebih banyak pekerjaan dan lebih banyak pendapatan yang berarti lebih banyak pengeluaran besok. Untuk perjalanan lain di korsel murah. Oleh karena itu, antara normalisasi dan pengeluaran-pendapatan yang lebih tinggi, pada musim gugur kita dapat mengamati dorongan baru untuk barang-barang manufaktur dan melemahnya sektor tersier.

Kecenderungan bercabang industri dan jasa juga tercermin dalam keyakinandan merupakan refleksinya. Bahkan, di Amerika dan Eropa i konsumen, yang terus 'mengkonsumsi' 'harta karun' yang disisihkan ketika tidak memungkinkan untuk meninggalkan rumah dan yang mendapat manfaat dari kondisi pasar tenaga kerja yang sangat baik, menegaskan optimisme, sedangkan bisnis, khususnya manufaktur, pesimistis.

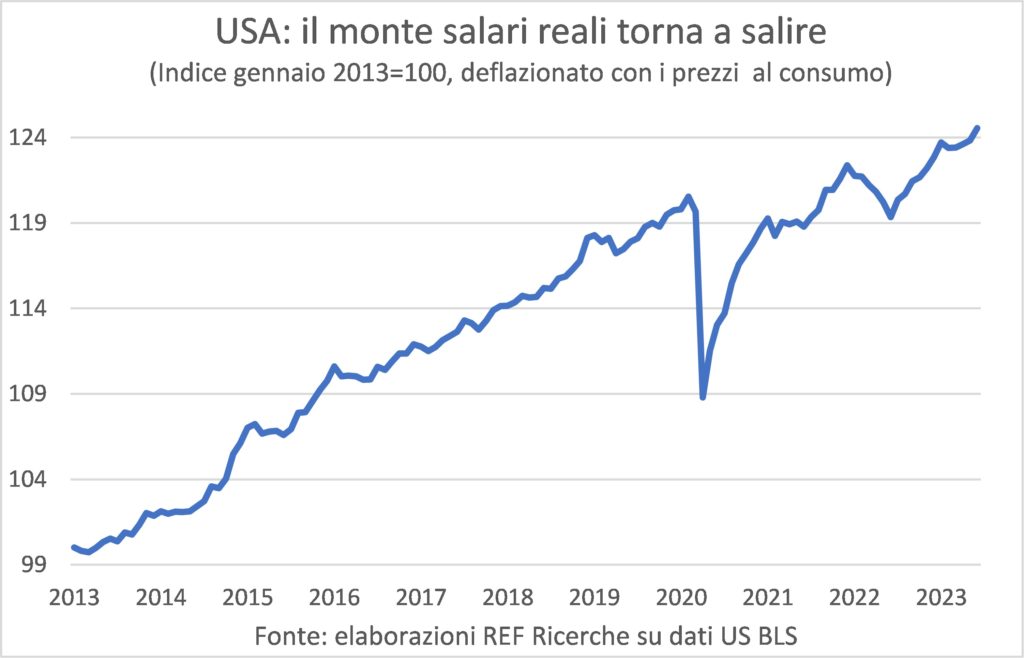

Semua ini dapat diamati, dengan intensitas yang lebih besar atau lebih kecil, di hampir semua ekonomi besar. Yang, bagaimanapun, sama sekali tidak dalam kondisi bentuk yang sama. Secara khusus, di Usa il siaran sekarang Q2 memberikan 4,2% dan lebih banyak peningkatan tahunan dalam PDB. Dan pada kuartal pertama tanpa destocking akan meningkat sebesar +XNUMX%. Karena pada titik tertentu dekumulasi berakhir dan akumulasi dimulai lagi… Berkat jumlah data yang sangat banyak, di Amerika Serikat dimungkinkan untuk mengamati secara langsung fungsi mekanisme yang dijelaskan di atas tentang pengeluaran-pekerjaan-pendapatan-pengeluaran: penciptaan lapangan kerja pekerjaan terus berlanjut, sedemikian rupa sehingga klaim pengangguran turun lagi, dan tagihan upah riil itu telah kembali meningkat dengan kecepatan yang baik, menyediakan bahan bakar untuk pengeluaran lainnya.

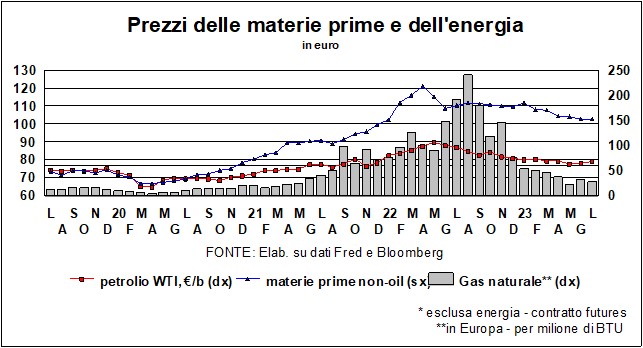

Sebaliknya,Zona euro tampil lebih sulit. Kontraksi kegiatan industri semakin besar, demikian pula perlambatan sektor tersier. Hal ini tampaknya konsisten dengan luasnya dampak guncangan energi dan pangan, yang bagi AS telah diterjemahkan menjadi perbaikan dalam ketentuan perdagangan (mereka adalah pengekspor bersih hidrokarbon dan komoditas pertanian) sedangkan untuk UE+Inggris tagihannya sangat tinggi. Memang benar bahwa biaya banyak bahan mentah telah kembali, tetapi tidak ke tingkat sebelum perang.

Sekali lagi, Cina tampaknya sudah berjalan dengan susah payah hanya beberapa bulan setelah bebas-semua dari kebijakan nol-Covid yang kaku. Namun, ia memiliki debu kebijakan ekonomi terkering: Saldo anggaran 2023 (% dari PDB) diperkirakan 5,4% di AS, 3,4% di zona euro, dan 3% di Cina. Selain itu, ia mampu menerapkan pelonggaran moneter, berkat inflasi yang tidak ada, dan dengan intervensi langsung oleh bank dan perusahaan besar lainnya.

Akhirnya,Italia menegaskan bahwa itu berlaku, berkat investasi, lapangan kerja dan ekspor. Benar bahwa indeks kepercayaan melaporkan, seperti di tempat lain, cuaca buruk bagi bisnis (tetapi dengan perbedaan sektoral) dan cuaca baik bagi konsumen. Dan komponen output PMI menunjukkan kontraksi tajam di bidang manufaktur dan stagnasi di sektor tersier, tetapi bisnis malah mempercepat investasi (survei Bank of Italy). Kami tidak menyebutnya keajaiban, tetapi itu adalah sesuatu yang baru dibandingkan dengan apa yang biasa kami amati hingga sesaat sebelum pandemi.

INFLASI

"Matilda, tidak ada lagi inflasi, hilang», pasar keuangan bersenandung gembira setelah bingo perubahan harga konsumen Amerika di bulan Juni. Emulator yang tidak disadari dari iklan televisi terkenal hampir enam puluh tahun yang lalu dikandung dengan cemerlang oleh Armando Testa.

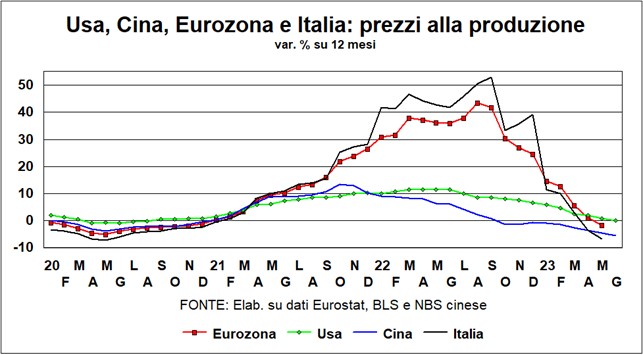

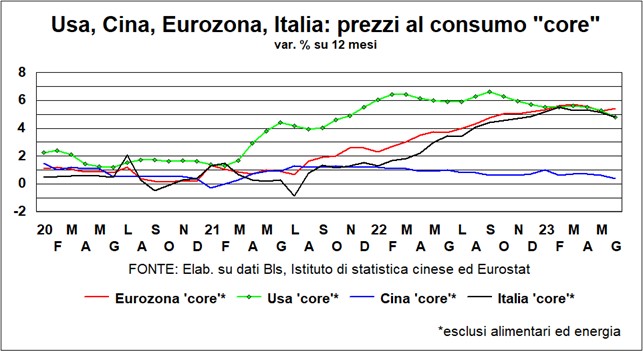

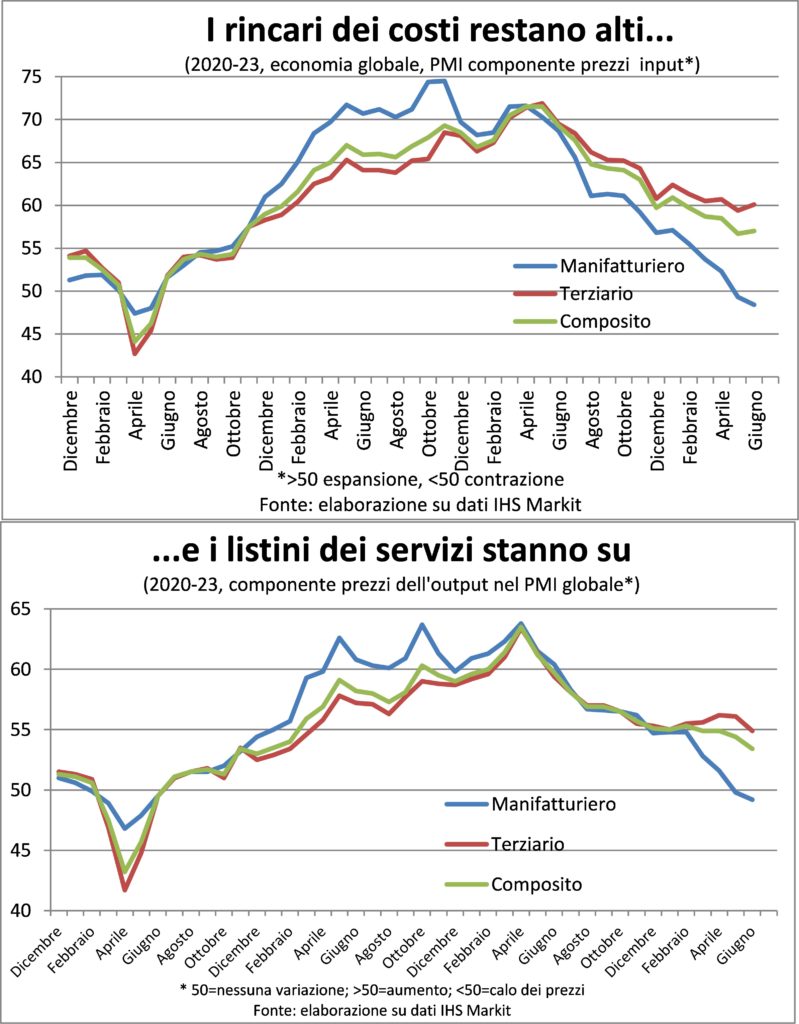

Benarkah tidak ada lagi inflasi? Di sana penurunan suhu harga, untuk produksi dan konsumsi, tegas dan tak terbantahkan. Sekali lagi, ini mengikuti dikotomi manufaktur vs layanan yang disebutkan di atas. Dan lagi ada perbedaan mencolok antara sistem ekonomi.

untuk sektor, perbedaan tersebut dapat dijelaskan oleh berbagai faktor: the manufaktur menggabungkan lebih banyak bahan baku sementara saya servizi lebih intensif dari kerja, dan bahan baku turun karena biaya tenaga kerja terus meningkat; gangguan dari rantai nilai itu telah menghantam manufaktur dengan kelangkaan produk setengah jadi dan kenaikannya serta biaya transportasi yang lebih tinggi, dan sekarang ketegangan telah berakhir, yang terjadi sebaliknya; kenaikan tarif dan permintaan yang lebih rendah telah mendorong perusahaan manufaktur untuk membuang gudang (yang tidak dimiliki layanan) dan mempromosikan penjualan dengan diskon, sedangkan penggunaan kapasitas produksi yang tinggi di sektor tersier menghambat promosi; penurunan dari perdagangan internasional lebih lanjut mengurangi biaya transportasi.

Semua ini dapat dilihat dengan jelas di komponen harga PMI: di sektor tersier dinamikanya jelas masih lebih tinggi dibandingkan barang manufaktur, baik untuk biaya input maupun daftar harga output, dan juga dibandingkan dengan ritme sebelum pandemi. Ada pengembalian, tetapi lebih lambat dari pada bagian tengah tahun 2022.

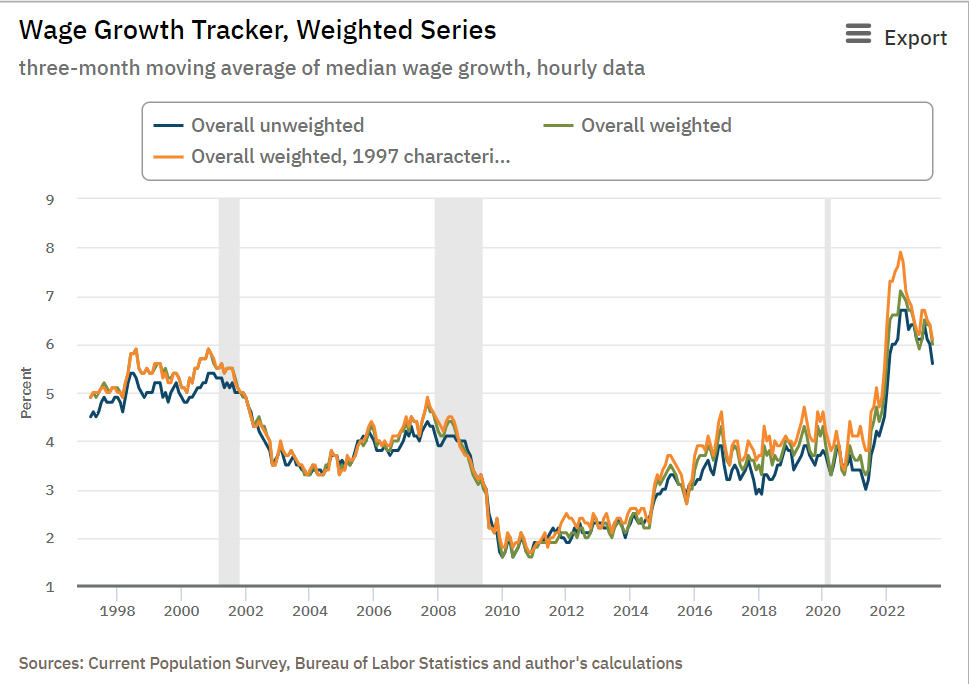

Pertanyaan krusialnya adalah: sekarang penurunan harga komoditas telah berakhir dan memang, jika resesi dapat dihindari, kenaikannya mungkin terjadi, dari mana disinflasi lebih lanjut akan datang? Jika "bahan mentah" yang paling penting adalah kerja dan ini tetap langka, bagaimana tekanan upah mereda? Pertanyaan yang menabur keraguan pada pendinginan harga lebih lanjut.

Lalu ada perbedaan yang kuat antara sistem ekonomi. Di dalam Amerika Serikat total inflasi turun menjadi 3,0% dan inflasi inti menjadi 4,8%. Dan ada orang yang memperkirakan penurunan menjadi lebih cepat dan tajam, menempatkan kenaikan tahunan sebesar 2,1% di bulan Juli (sementara siaran sekarang memberikan kenaikan sebesar 3,4%). Sebaliknya, dinamika upah per jam itu dipercepat lagi (4,8% selama tiga bulan disetahunkan di bulan Juni, dari 3,4% di bulan Maret) dan tren yang mempertimbangkan efek reorganisasi perjalanan pekerja dengan beberapa poin persentase di atas dinamika pra-pandemi.

Nell 'Zona euro, di sisi lain, harga konsumen naik menjadi total 5,5% per tahun dan 6,8% per tahun inti. Tidak diketahui berapa banyak biaya tenaga kerja akan meningkat (sedikit mengemudi dengan lampu mati di malam hari, tanpa menyebutnya "emosi"!), tetapi dengan tingkat pengangguran di posisi terendah dalam sejarah dan dengan pemerintah dan perusahaan memburu personel, upah mereka hanya bisa bangkit. Akhirnya, Cina itu dalam deflasi penuh.

Yang pasti tidak akan ada kembali ke dunia deflasi global yang akan datang dan memang mungkin mulai sekarang pendinginan gaji dan daftar harga akan semakin lama dan semakin lambat.

TARIF DAN MATA UANG

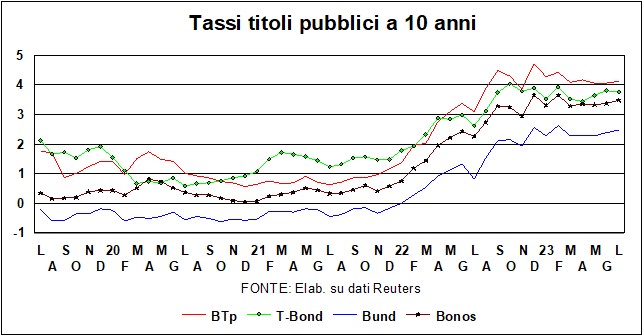

Tingkat utama pasar keuangan – itu T-Bond pada 10 tahun – telah melampaui 4%, sebelum mundur setelah data bagus tentang inflasi AS. Tapi secara umum tarif mereka tetap tinggi, yang tentunya tidak menyenangkan negara yang berhutang (di podium ada Italia). Dan setidaknya ada tiga alasan: di satu sisi, niat bank sentral (Fed, BoE dan ECB) Aku masih berkenaan dengan perang (bahkan jika yang lain – Jepang, Korea Selatan, Australia, Selandia Baru – tetap – atau akan tetap – kokoh, dan China bahkan menurunkan tarif panduan). Di sisi lain, ekonomi dunia bertahan, dan, meskipun melambat, itu berlangsung lebih lama dari yang diharapkan terhadap kenaikan biaya uang. Alasan kedua ini terkait dengan yang pertama, dalam arti bahwa Bank sentral, yang mungkin dibujuk dari kenaikan suku bunga lebih lanjut jika mereka melihat resesi di bagian putih mata mereka, mereka dihibur oleh ekonomi yang tidak menyerah dan karena itu mereka bersikeras pada pembatasan (selama krisis Kuba pada tahun 1962, ketika kapal Rusia dengan misil sedang menuju Havana, Khrushchev berkata: "Saya menusukkan pedang saya sampai saya tidak menemukan perlawanan ...").

Alasan terakhir terletak padainflasi yang, dalam versi yang mengecualikan makanan dan energi, jatuh terlalu lambat (AS) atau tidak jatuh (Eurozone), dan bagaimanapun jauh dari target 2% yang ditetapkan oleh bank sentral. Berbicara tentang 2%, akan ada alasan serius untuk menaikkannya sedikit. Ada puluhan bank sentral yang merumuskan target sekitar satu garpu, dengan batas atas melebihi (dan seringkali tidak sedikit) 2%, tetapi Fed dan ECB tidak ingin menyentuh 2% mereka: mereka takut kehilangan kredibilitas jika mereka melakukannya ketika inflasi jauh di atas 'Piala Suci' itu.

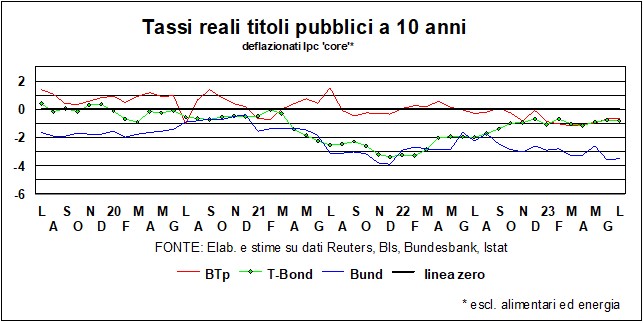

The Fed tampaknya mengabaikan, dalam kampanye anti-inflasinya yang membandel, sinyal-sinyal yang datang inversi kurva hasil (lihat grafik). Pembalikan (hasil pada obligasi T 10 tahun, lebih sensitif terhadap tingkat panduan ECB, dikurangi hasil 10 tahun) yang belum terjadi, dalam besarnya, sejak masa pengetatan biadab Paul Volckerantara akhir tujuh puluhan dan awal delapan puluhan. Pembalikan ini secara tradisional dilihat sebagai 'canary in the mine' dari resesi: The Fed menaikkan biaya uang dan kenaikan ini menyebabkan resesi; Oleh karena itu, pasar mengharapkan ekonomi melambat, yang mengarah pada permintaan yang lebih rendah untuk dana jangka panjang dan dengan demikian suku bunga jangka pendek menjadi lebih tinggi daripada suku bunga jangka panjang, yang mencerminkan suku bunga di masa depan. Yang tampaknya masuk akal, tapi mungkin Fed benar untuk tidak terlalu khawatir tentang pembalikan. Seperti yang diamati oleh peraih Nobel Paul Krugman, ini bukan untuk mengatakan bahwa pembalikan itu sendiri merupakan faktor penyebab resesi. Pembalikannya tergantung pada apa yang diharapkan pasar pada jalur suku bunga Fed: kenaikan diikuti kemudian dengan penurunan. Dalam siklus ini – anomali karena alasan yang disebutkan di atas – seseorang tidak dapat mengandalkan sinyal kurva imbal hasil: resesi di AS masih dapat dihindari. Terlebih lagi perlambatan inflasi dalam data AS Juni menunjukkan bahwa Fed sekarang menjelang akhir perang salib.

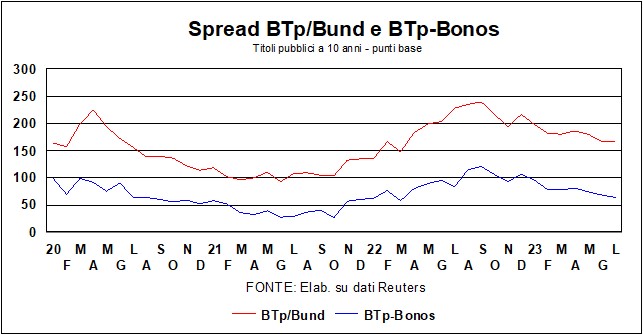

Kebetulan juga di Jerman kurva imbal hasil terbalik, meski tidak sebanyak di Amerika. Di dalam Italia tidak ada pembalikan, tetapi hanya – seperti yang telah kami katakan – karena risiko politik dan kerapuhan utang publik yang tinggi secara struktural membebani tingkat 10 tahun. Tetapi pasar, bagaimanapun juga, tampaknya tidak peduli dengan risiko dan kerapuhan Italia: itu penyebaran mereka simpan pemarah, keduanya menuju gili-gili ayat yang luar biasa Obligasi.

Situasi di Eropa dia berbeda. Perlambatan inflasi total kurang mencolok daripada di AS, dan tidak turun - malah naik - diindikasi inti (terutama karena Jerman, Dimanakah inti telah meningkat lebih dari satu poin). Di sana ECB, bahkan di bawah prod Jerman, akan terus (seharusnya) menaikkan suku bunga utama (yang, kebetulan, jauh lebih rendah daripada yang di Amerika).

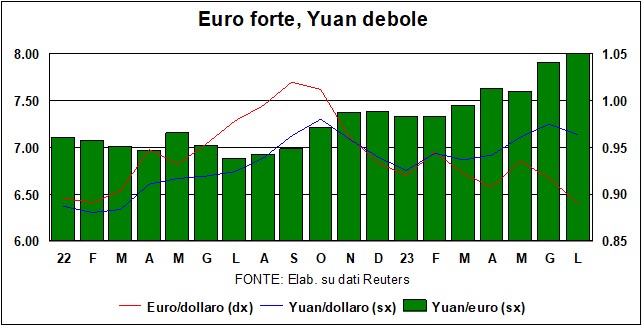

Kesenjangan antara kedua sisi Atlantik ini tidak diramalkan (baik penurunan tajam inflasi AS maupun lonjakan tingkat inti di Jerman mereka tidak ada dalam radar analis). Yang menjelaskan – beralih ke pasar valuta asing – penurunan tajam dolar, terkait dengan perspektif berbeda dari suku bunga utama di AS dan di zona euro. Menebus apa yang telah kami katakan di Lancette terakhir ("... setelah menyentuh 1,10 melawan euro, greenback stabil di sekitar 1,07, dan tidak ada alasan besar untuk naik atau turun »), ke mana dolar akan pergi, setelah melebihi 1,12 melawan euro?

Kesannya adalah kuota tercapai (dolar jatuh terhadap semua orang, tidak hanya terhadap euro) merupakan a normal baru untuk mata uang Amerika, kecuali – tentu saja – yang biasa surat keberatan berhubungan dengan risiko geo-politik. itu koin cina, yang juga menguat terhadap dolar, namun melemah terhadap euro (lihat grafik), pertanda itu ini bukan hanya masalah euro yang kuat tetapi juga yuan yang lemah. Kelemahan yang berhutang banyak pada kesulitan dari ekonomi Cina.

I pasar saham telah menanggapi secara positif penurunan inflasi AS, tetapi keraguan yang mendasarinya tetap ada. Keraguan terkait dengan Berguna perusahaan AS, yang, seperti disebutkan bulan lalu, mereka tidak mengikuti kutipan. AS mungkin menghindari resesi, tetapi tidak dapat menghindari dua tahun (2023 dan 2024). pertumbuhan rendah, Dengan menekan keuntungan perusahaan, juga mengingat situasi di pasar tenaga kerja, yang mendukung kenaikan upah. Dalam sektor keuangan, khususnya, juga menimbang ketatnya regulasi usaha berikutnya, sudah disebutkan akan datang (untuk bank-bank Amerika yang lebih kecil) di Lancets bulan Mei lalu, tetapi sekarang diharapkan juga untuk yang lebih besar.