INDIKATOR NYATA

"Tapi krisis apa ini?... " Dalam periode dua tahun 2023-24 tersebut Cina akan menambah hampir 10% PDB-nya: dalam miliaran dolar, penambahan ini setara dengan keseluruhan perekonomian Italia, jika kita menggunakan ukuran paritas daya beli (semacam nilai tukar yang dihitung berdasarkan tingkat harga), atau 10% lebih besar dari yang di Australia, jika kita menggunakan hubungan pasar antar mata uang. Lumayan untuk negara yang dianggap dalam kesulitan! Bagaimana kita bisa menyalahkan siapa pun yang menyanyikan refrain (tepatnya: "tetapi krisis apa ini...") yang ditemukan oleh Rodolfo De Angelis pada tahun 1933, ketika Depresi Hebat sedang berkecamuk.

Lalu dari mana asalnya? rumor dan analisis yang berulang krisis yang akan terjadi dalam perekonomian Tiongkok? Pertanyaan ini menarik, karena mengingat ukurannya (18,5% dalam PPP atau 17,9% pada nilai tukar saat ini) gempa bumi yang berasal dari naga raksasa, dan bukan kepakan sayap kupu-kupu sederhana seperti pendukung teori chaos, akan menyebabkan tsunami yang akan mengirim banyak bagian sistem dunia ke bawah air, melalui hubungan komersial dan keuangan (dan tidak akan ada MOSE yang bisa bertahan!).

Kekhawatiran ini adalah sebagian didirikan dan sebagian terdistorsi. Tapi itu perlu terlebih dahulu menghilangkan keraguan yang biasa tentang validitas statistik Tiongkok. Yang kadang-kadang harus dianggap remeh (lihat kematian akibat Covid) tetapi yang lain menemukan konfirmasi yang tidak memungkinkan adanya balasan, seperti halnya dengan registrasi mobil: 24,4 juta per tahun, dibandingkan dengan 14,8 juta di AS, 14,1 di Eropa, dan 1,4 di India. Sulit untuk mengatakan bahwa angka-angka terbaru ini meningkat, mengingat bagaimana produsen mobil di seluruh dunia berlomba, seperti lebah menuju madu, untuk mengambil keuntungan dari pasar tersebut (yang bagi Volkswagen menyumbang 40% dari total penjualan).

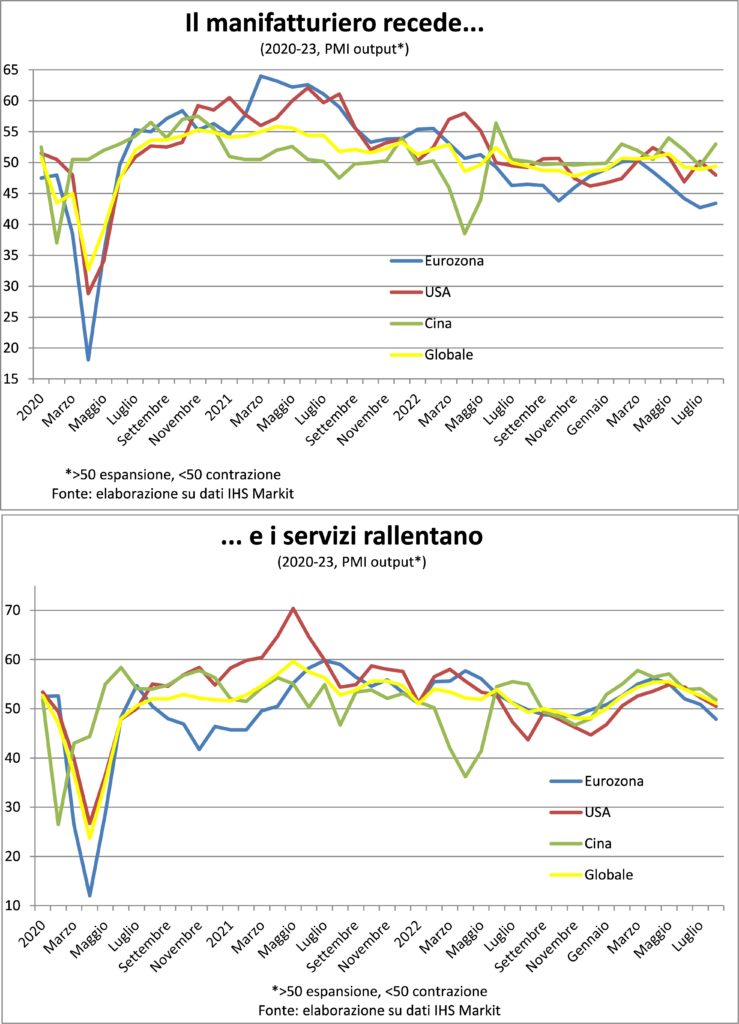

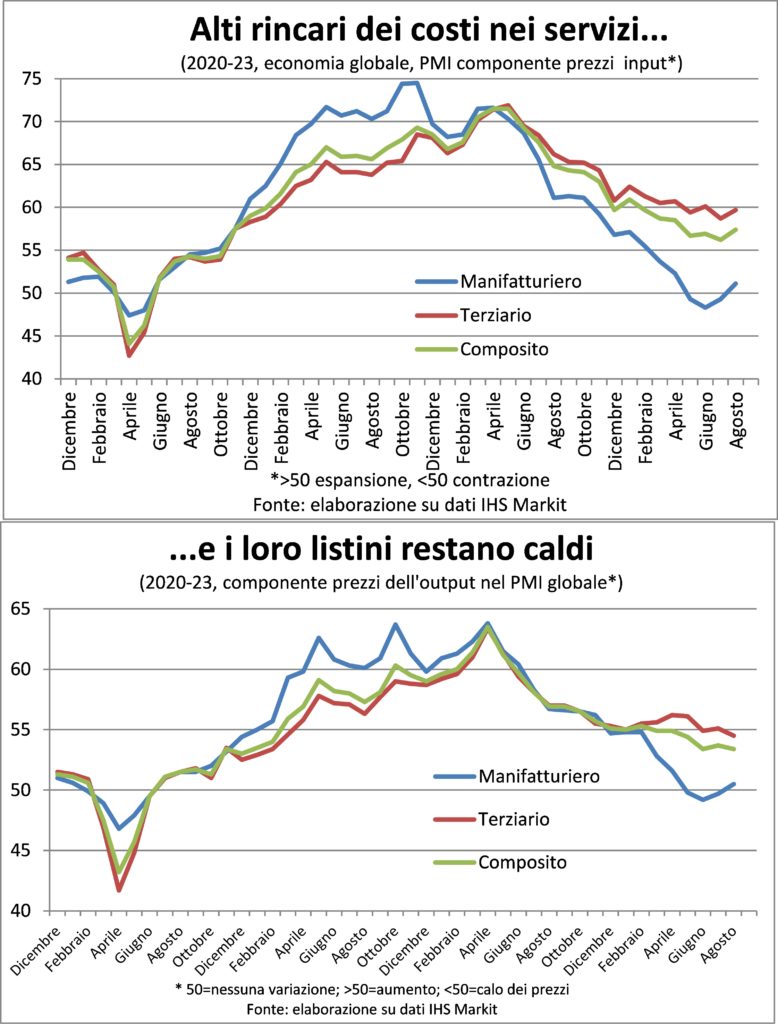

Ada kekhawatiran yang beralasan beberapa indikator perekonomian dan di bidang struktural lainnya. Misalnya, data penjualan, produksi (walaupun data bulan Agustus lebih baik dari data sebelumnya) dan harga menunjukkan a sistem perekonomian dalam kesulitan, yang tidak dapat menemukan kunci pertumbuhan solid yang diamati di masa lalu. Hal ini terlihat pada PMI Keluaran, dengan sektor manufaktur dari bulan ke bulan mengalami peningkatan hingga mengalami kebuntuan dan sektor tersier mengalami penurunan, setelah pulih dari berakhirnya kebijakan tanpa toleransi terhadap Convid.

Melihat grafik tersebut, pada kenyataannya, kondisi negara-negara lain tidak jauh lebih baik. Namun Tiongkok telah membiasakan kita untuk menjadi a titik pasti, seperti bintang (kesalahan: bintang bergerak sangat cepat, tetapi pergerakannya tidak terlihat oleh mata manusia, mengingat jaraknya yang sangat jauh).

Un data struktural, yang mengkhawatirkan banyak orang, adalah tingkat yang dicapai hutang. Dalam terbitan yang diterbitkan oleh Ceresio Investors (in Sorotan Jangka Panjang diedit oleh Chiara Casale), telah mencapai 297% dari PDB, dengan keluarga sebesar 61%, Negara sebesar 78%, dan dunia usaha sebesar 158% (tetapi sektor terakhir ini sebagian besar adalah longa manus negara itu sendiri). Namun, angka ini tidak lebih buruk dibandingkan negara-negara lain: Perancis sebesar 334%, Swiss sebesar 313%, Amerika Serikat sebesar 264% dan Italia sebesar 246%. Yang terpenting, itu Tiongkok mendapat pujian dari negara-negara lain di dunia, meski lebih kecil dari Swiss dan Jerman, dan sedikit lebih banyak dari Italia, sehingga utangnya adalah utang tangan kanan ke kiri (yang tidak berarti tidak bisa menimbulkan turbulensi).

Busillis sebenarnya ada di dalamnya perubahan model yang radikal yang ingin dicapai oleh pemerintah Tiongkok: dari pertumbuhan yang didorong oleh investasi dan ekspor, oleh karena itu oleh manufaktur, hingga pertumbuhan yang terfokus pada hal tersebut konsumsi dan jasa internal; dari tangan tak kasat mata pasar dan memberikannya roh binatang kewirausahaan (walaupun BUMN terlihat sangat baik), hingga kemakmuran yang meluas, untuk menghindari kesenjangan yang menimbulkan kekacauan sosial yang sulit diatur dan sesuai dengan sistem partai tunggal. Sebuah transisi yang hasilnya belum terlihat jelas dan untuk saat ini dapat dilihat dengan lebih jelas menghancurkan (Pasar saham -35% dari level tertinggi tahun 2020) dibandingkan saat itu konstruksi (walaupun kesenjangan distribusi tidak lagi melebar).

Kekhawatiran lain yang beralasan adalah putri dari semangat zaman (Zeitgeist): itu giliran kedaulatan yang berakar pada kelemahan globalisasi, yaitu meningkatnya kesenjangan dalam suatu negara. Topik yang lebih kompleks daripada yang diungkapkan dalam kalimat ini dan topik tidak diberikan Lancet. Tapi ayolah Lancet ini adalah fakta bahwa mereka telah mendirikan diri mereka sendiri selama lima belas tahun sekarang hambatan perdagangan untuk mempertahankan produksi dalam negeri dan konsumen diajak membeli dalam negeri. Cina tidak terkecuali dan Hal ini mengurangi daya tariknya terhadap seluruh dunia, dengan kecepatan pertumbuhan yang sama.

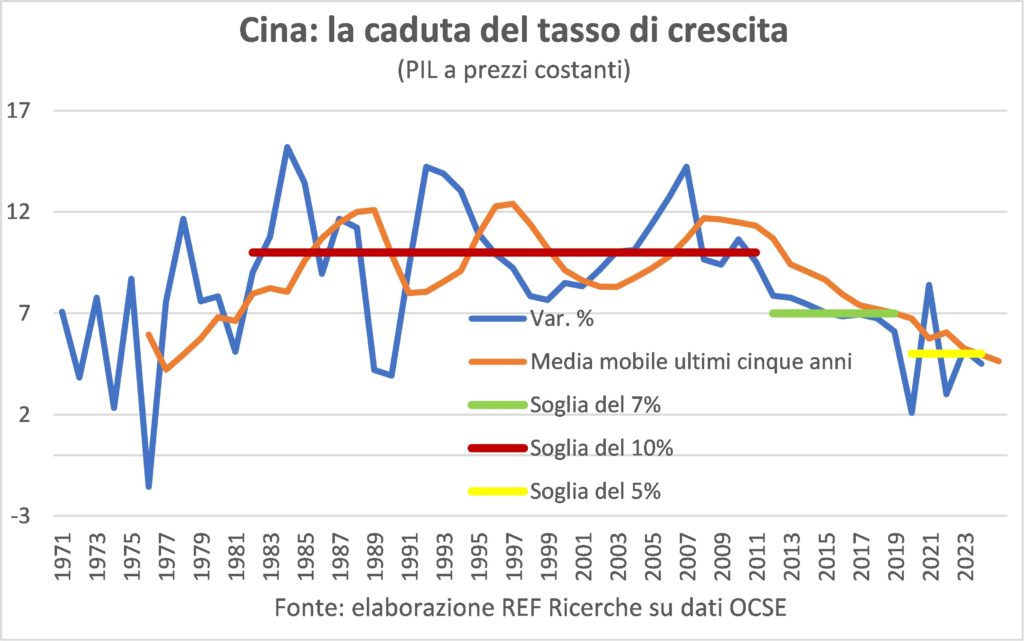

La kekhawatiran yang terdistorsi datang dari penurunan tingkat pertumbuhan Tiongkok. Kami fokus pada fakta bahwa perubahan PDB tahunan turun dari lebih dari 10% pada masa keemasan (sebelum, selama, dan setelah Krisis Besar) menjadi 7% sebelum pandemi dan di bawah 5% dalam beberapa tahun terakhir.

IMF memperkirakan angka tersebut akan berada di bawah 4% dalam jangka menengah. Namun, kita lupa akan hal itu untuk sementara waktu ukurannya telah meningkat pesat dan oleh karena itu bobotnya terhadap perekonomian global, oleh karena itu kekuatan pendorong perekonomian dunia tidak berkurang sama sekali, bahkan malah meningkat dibandingkan dengan “tahun emas” yang laju pertumbuhannya sebesar 10+% (meniru rumus terkenal Einstein E =mc²).

Bagaimanapun, itu data perekonomian terkini produksi industri (+4,5% tahunan di bulan Agustus dari +3,7%) dan penjualan ritel (+4,6% dari +2,5%) membantu melihat perekonomian Tiongkok setengah penuh. Bagian yang setengah kosong terdiri dari ketidakseimbangan yang telah terakumulasi dari waktu ke waktu (di sektor real estat), dari kecil kebebasan manuver kebijakan ekonomi (mengingat meningkatnya utang publik) dan sikap semakin asertif dalam perekonomian hubungan Internasional.

Di luar Tiongkok, berita yang dirilis dalam lima minggu terakhir mengonfirmasi hal tersebut kerangka yang digariskan dari Lancet masa lalu. Dalam Amerika Serikat pertumbuhan kembali terlihat sangat kuat dan tahan kebijakan moneter yang sangat ketat, dengan pesanan, penjualan rumah, pembelian eceran, dan lapangan kerja selalu meningkat; memang benar, menurut perkiraan terakhir, Tesoretto yang disisihkan oleh konsumen selama pandemi diperkirakan akan hilang pada kuartal ini, dan dengan tingkat tabungan yang berkurang setengahnya dibandingkan tahun 2019. konsumen mereka harus sedikit menenangkan diri, tapi untuk saat ini mereka tidak memikirkannya sama sekali.

Sebaliknya, didaerah Euro semua negara dengan perekonomian besar semakin meningkat dalam masalah. Di sisi lain, kenaikan biaya energi berkali-kali lipat dibandingkan kenaikan biaya di AS dan harga gas tetap dua kali lipat dibandingkan tahun-tahun sebelum krisis tahun 2022. Selain itu, Jerman dia sangat menderita di sana transisi ke mobil listrik (dan kita tahu betapa pentingnya sektor otomotif dalam perekonomian terbesar di Eropa). akuItalia menderita ledakan konstruksi untuk akhir superbonus dan dorongan dan tarikan Pnrr, Sementara turis terjual habis tahun lalu telah menyebabkan beberapa kesenjangan, juga karena keluarga mulai menghadapi terkikisnya daya beli dan biaya bunga yang lebih tinggi. Bukan itu Perancis e Spanyol kondisi mereka jauh lebih baik, dan mereka juga tidak "makan" banyak.

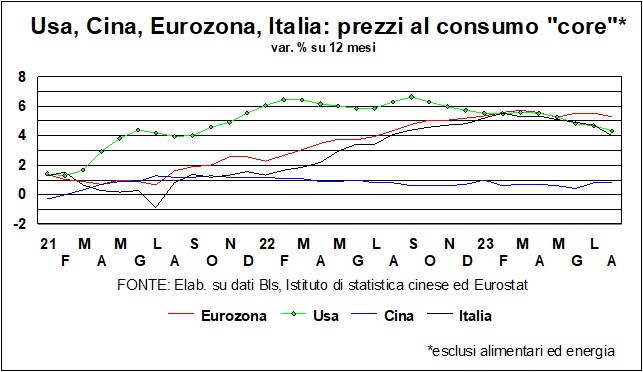

INFLASI

Turunnya pelan-pelan, tapi turun di situ suhu harga. Apapun ukurannya.

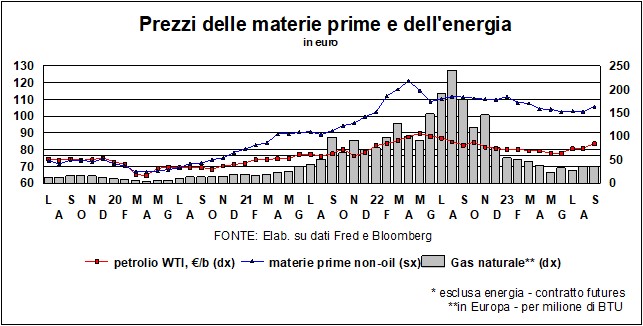

Dengan satu pengecualian penting: the minyak. Harganya lebih dipengaruhi oleh kondisi pasokan, yang dipotong oleh OPEC+, dibandingkan oleh permintaan, yang terus meningkat.

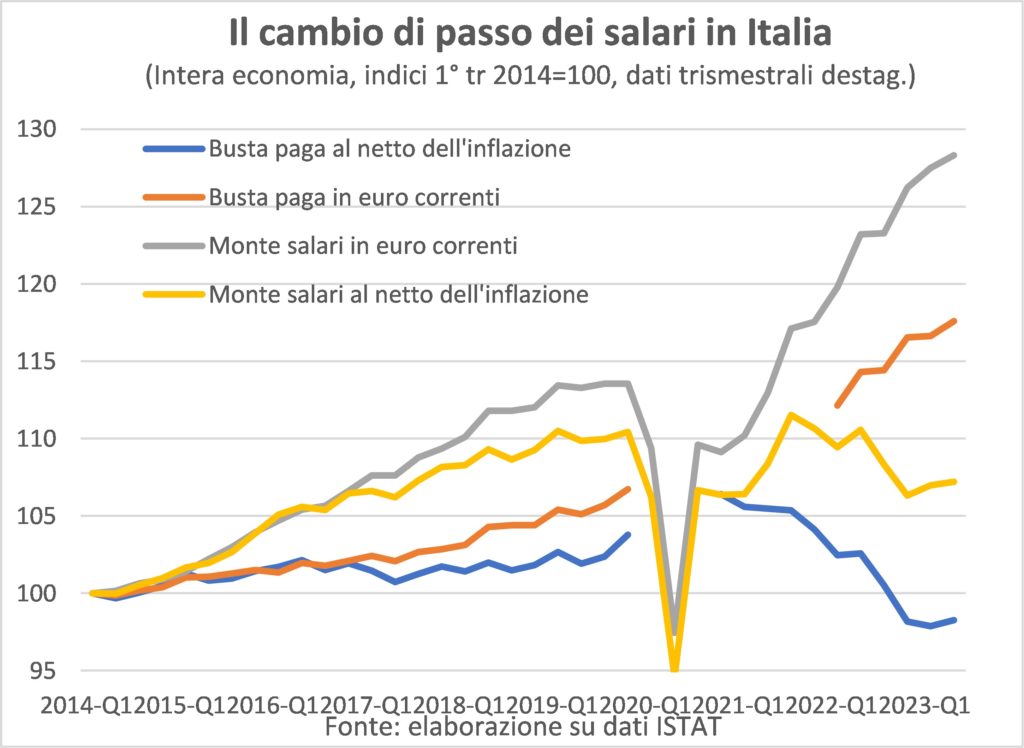

Bahkan dinamika upah ini bersifat moderat, dimulai dari Amerika Serikat. Namun, angka tersebut masih 1,5-2 poin persentase di atas nilai yang tercatat pada tahun 2019. pemogokan pekerja sektor otomotif di Amerika, dan sektor ekstraksi gas di Australia, menunjukkan bahwa pendulum daya tawar telah bergeser ke arah mereka, dan hal ini akan terus memberikan tekanan pada biaya perusahaan. Juga di Italia, di mana slip gaji dan jumlah gaji berada dihancurkan oleh inflasi. Risiko permintaan pemulihan daya beli masih tinggi, dengan tingkat pengangguran berada pada titik terendah.

Sementara itu, kebijakan pembatasan bank sentral melemahkan keinginan dan kemungkinan belanja dan hal ini mendorong produsen untuk melakukan hal tersebut memberikan diskon untuk mendorong pembelian, sehingga mengorbankan margin. Hal ini terlihat pada semakin menyempitnya jarak antar komponen harga masukan dan komponen harga keluaran survei PMI, di bidang manufaktur dan jasa. Investor di pasar saham harus mempertimbangkan hal ini.

TARIF DAN MATA UANG

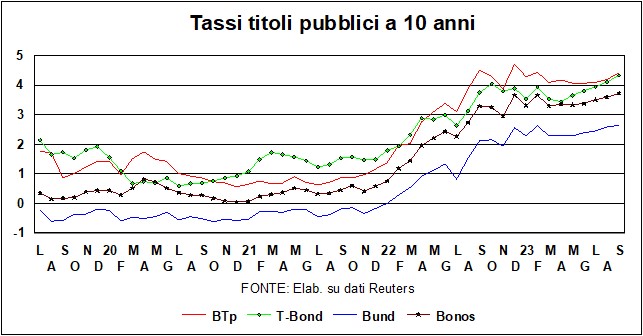

Raungan jeda (yang dibantah oleh ECB) dalam perlombaan yang panjang untuk menaikkan suku bunga The Fed dan ECB tidak mencegah kenaikan suku bunga. tarif pasar untuk terus meningkat, meskipun karena alasan yang berbeda. Di Amerika, kembalinya Obligasi T mereka bangkit, karena dua alasan lama dan satu alasan baru, secara berurutan: inflasi pada dasarnya angka tersebut masih jauh di atas target The Fed; ekonomi dia bertahan, dan sepertinya tidak terlalu tersinggung dengan kenaikan harga uang; akhirnya saya defisit publik memang demikian – menurut Komisi UE – 'berlebihan', dan menyebar ke masa depan sejauh mata memandang; selagi hutang, yang tahun ini melebihi 120% PDB, diperkirakan akan lebih tinggi dibandingkan PDB Italia pada tahun 2028.

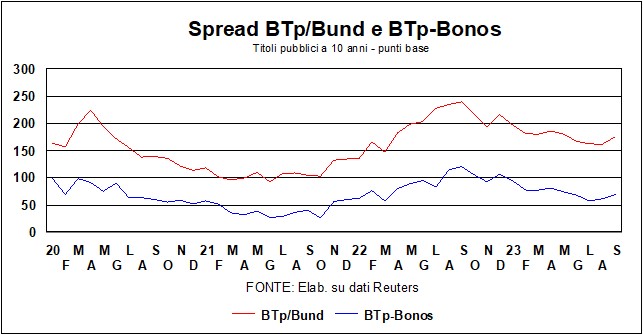

Untuk gili-gili, hanya ada satu alasan: inflasi, yang selain lebih tinggi dibandingkan Italia, juga tidak menunjukkan tanda-tanda penurunan sama sekali, baik pada versi 'all-inclusive' maupun pada versi 'all-inclusive'.inti'. I btp mereka menderita sindrom lama dan sindrom baru: sindrom lama terletak pada kenyataan bahwa, ketika angka kematian meningkat di seluruh dunia, angka tersebut meningkat lebih banyak lagi di negara kita, mengingat bahwa kita lebih terekspos – harus membayar utang publik yang besar – akibat kenaikan suku bunga tersebut. Sindrom baru ini terkait dengan kesulitan Hukum anggaran, yang harus berurusan dengan biaya bonus luar biasa (namun tidak ada seorangpun yang membicarakan tentang besarnya pendapatan yang dihasilkan oleh flywheel mereka, mungkin karena flywheel tersebut cepat digunakan.) Hal ini, berkat kelonggaran akuntansi yang diterapkan oleh Eurostat, telah dicatat dalam laporan keuangan. defisit beberapa tahun terakhir, tetapi mereka belum menyentuh uang tunai dan hutang, yang justru akan menderita di tahun-tahun mendatang, sehingga mempersulit upaya kita untuk meringankan beban utang yang menjadi komitmen kita. Dan sindrom baru ini membantu menjelaskan alasannya penyebaran angka ini juga meningkat dibandingkan Spanyol, selain fakta (yang paling penting) bahwa perekonomian telah kembali ke tingkat pertumbuhan rendah seperti biasanya.

Namun, keputusan ECB – seperempat poin lagi – adalah keputusan yang tepat setengah elang dan setengah merpati. Ya, kata pernyataan itu, kami telah meningkatkannya tetapi sekarang kami akan menunggu untuk melihat "efeknya" (à la Jannacci). Jadi, 'diumumkan istirahat'. Dan pasar saham, antara setengah hawk dan setengah merpati, telah memilih untuk melihat paruh kedua.

Untuk berbagai dan gabungan ini diatur, biaya uang meningkat di kedua sisi Atlantik. Jika, setelah jeda (yang akan dimulai pada musim gugur ini, baik untuk The Fed maupun ECB), suku bunga akan naik lagi, bergantung pada data, yang dalam hal ini dapat mendukung perpanjangan waktu istirahat: di satu sisi, ituekonomi Amerika, setelah lompatan maju pada kuartal saat ini, dapat melambat karena keluarga menghabiskan kelebihan tabungan yang telah mereka kumpulkan dalam beberapa tahun terakhir; di sisi lain, ituekonomi zona euro berada dalam kesulitan yang jelas, dan kenaikan tarif lebih lanjut tubuh yang hidup yang diketahui oleh seorang pasien yang kesakitan ketekunan terapeutik.

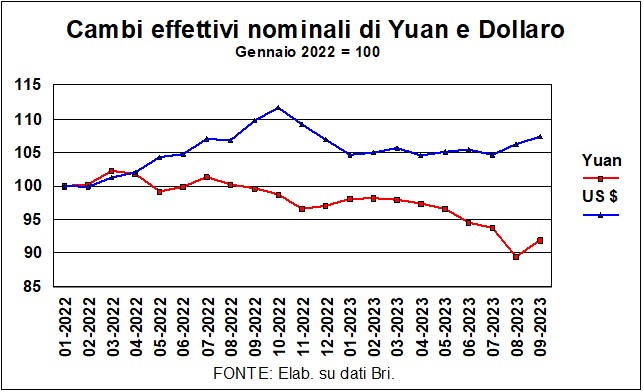

Jika tingkat suku bunga meningkat di negara-negara Barat – termasuk di Jepang, negara Barat yang terhormat, dimana tingkat suku bunga berada pada titik tertinggi (0,70%, bisa dikatakan) selama 10 tahun – di Cina sebaliknya mereka turun. Pemerintah melakukan apa yang bisa dilakukannya untuk mendukung pertumbuhan, hingga langkah-langkah yang jelas-jelas bersifat sentralistis, seperti 'menyarankan' agar bank menurunkan suku bunga hipotek yang ada. Kesulitan perekonomian Tiongkok, yang telah dibahas di atas, juga terlihat pada mata uang dan pasar. Grafik menunjukkan tren di Tiongkok dan Amerika Serikat nilai tukar nominal efektif yuan dan dolar, dimulai awal tahun lalu, sebelum invasi Rusia ke Ukraina (tidak pernah dikutuk secara terbuka oleh pemerintah Tiongkok).

Kenaikan moderat mata uang Tiongkok belakangan ini hal ini merupakan reaksi terhadap kemerosotan parah yang terjadi sebelumnya. Namun hal ini tidak mengubah penilaian atas alasan kelemahan tersebut. Perekonomian memerlukan suntikan booster, dan mata uang yang lemah tentu saja membantu.

Il Penurunan euro sangat tajam: dua bank sentral besar telah memperjelas bahwa suku bunga utama akan tetap pada tingkat tertinggi untuk beberapa waktu (rekor, untuk ECB) yang dicapai saat ini. Saat terhenti, tingkat ini jauh lebih tinggi di AS, dan memberikan keuntungan bagi mata uang Amerika di mata uang tersebut perbedaan hasil (baik pada kurs pendek dan panjang).

I pasar saham berada di pinggir lapangan, pada titik perubahan yang rumit ini: di kedua sisi Atlantik kita menunggu untuk melihat bagaimana perekonomian bereaksi terhadap pembatasan moneter yang diterapkan sejauh ini. Ini akan memakan waktu, tapi aku risiko, karena alasan yang disebutkan di atas, adalah sebaliknya il basso.