EKONOMI NYATA – «Penyakit mengamuk, kami merindukan roti…»: syair terkenal Arnaldo Fusinato (dalam Jam terakhir Venesia, 1849) tidak sesuai dengan krisis virus corona. Meskipun kebangkitan varian Delta, itu penyakit dilawan dengan vaksin, dan roti dipasok oleh Pemerintah dan Bank Sentral dengan kebijakan Keynesian yang menginspirasi.

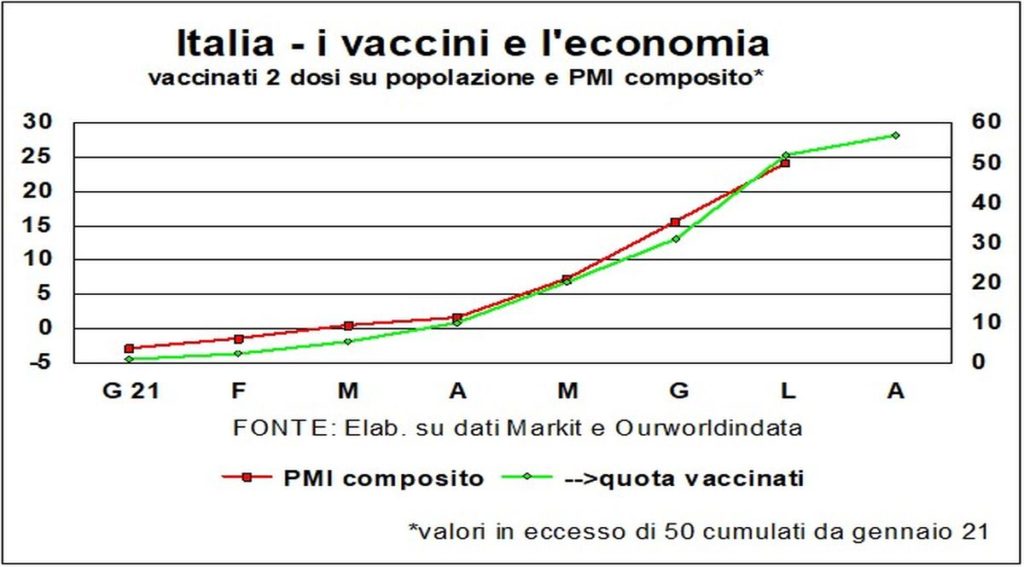

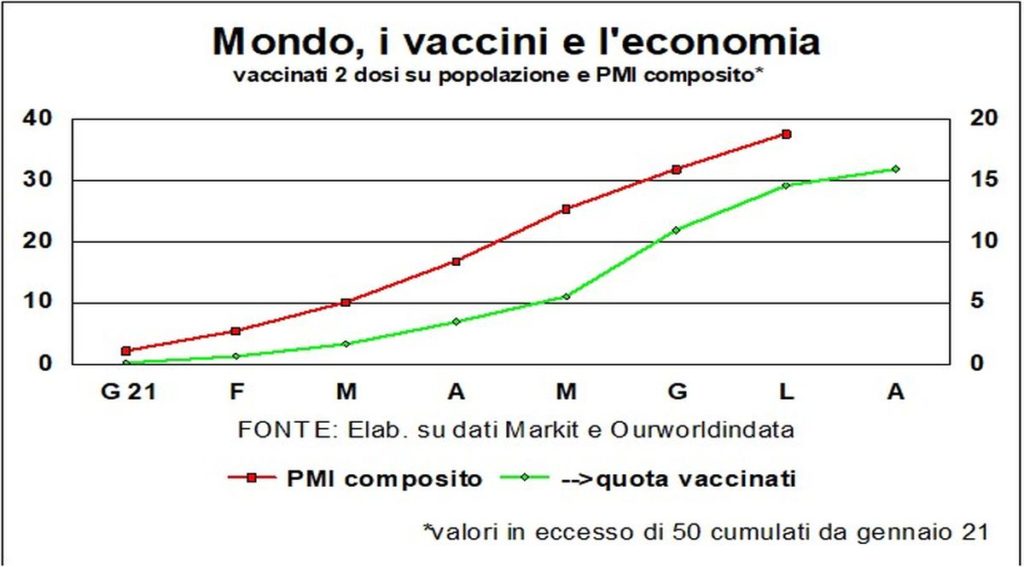

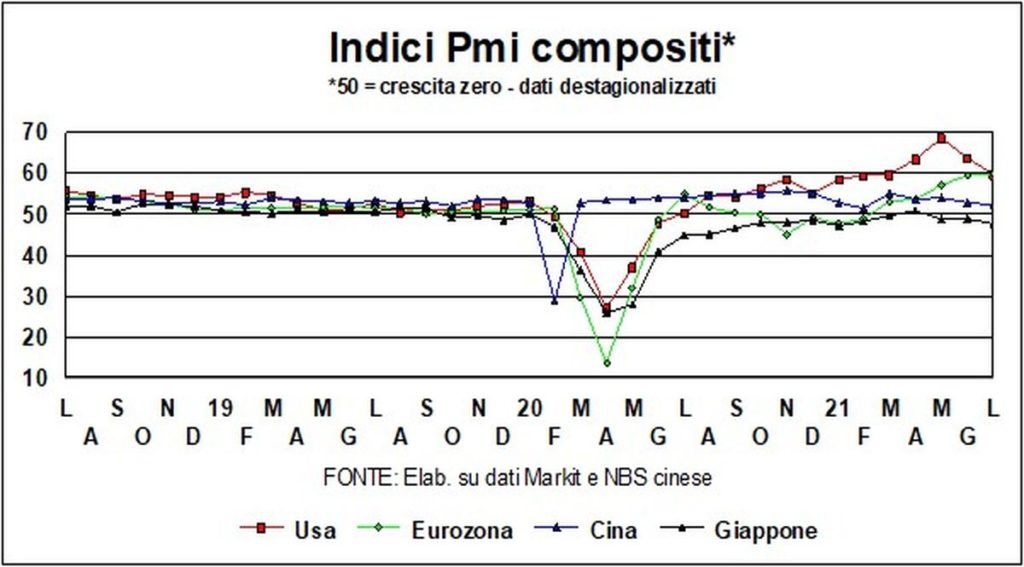

Dan roti akan terus dipanggang dan dibagikan sampai vaksin menyelesaikan misinya, yang bukan hanya perawatan kesehatan: vaksinasi meningkatkan ekonomi, mengulur waktu, dan keinginan untuk berkembang. Untuk Italia dan dunia - lihat grafik - itu semakin banyak orang yang divaksinasi penuh sejalan dengan munculnya indikator perluasan kegiatan usaha (PMI indeks komposit).

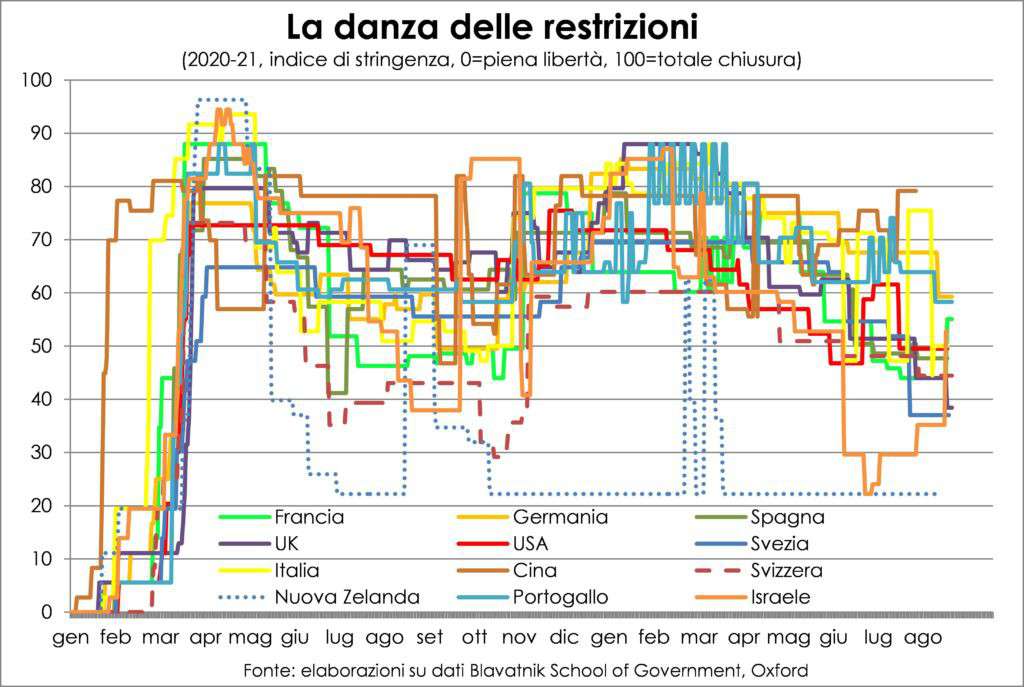

Di sisi lain, seperti yang sering diulangi oleh Jerome Powell, bankir sentral yang paling berempati dalam sejarah, vaksinasi adalah alat ekspansi ekonomi yang paling ampuh. Namun, vaksin saja tidak cukup untuk menahan infeksi, jadi sebaiknya jangan terlalu lengah terhadap pembatasan aktivitas sosial. Itu kasus Israel, yang membanggakan sebagian besar populasi yang divaksinasi, jelas: pemerintah harus mundur dalam pelonggaran pembatasan yang berlebihan.

Jelas pembatasan merugikan perekonomian, terutama di sektor perjalanan dan pariwisata internasional serta pakaian (mengapa berpakaian bagus jika Anda bekerja dari rumah, dll.?). Hal ini terutama berlaku di mana kebijakan vaksinasi tertinggal, seperti di Timur Jauh dan Oseania. Keputusan yang tidak menyenangkan yang berisiko menempatkan ganjalan dalam pemulihan ekonomi global, mengingat bobot wilayah ekonomi tersebut dipimpin oleh China dan Jepang.

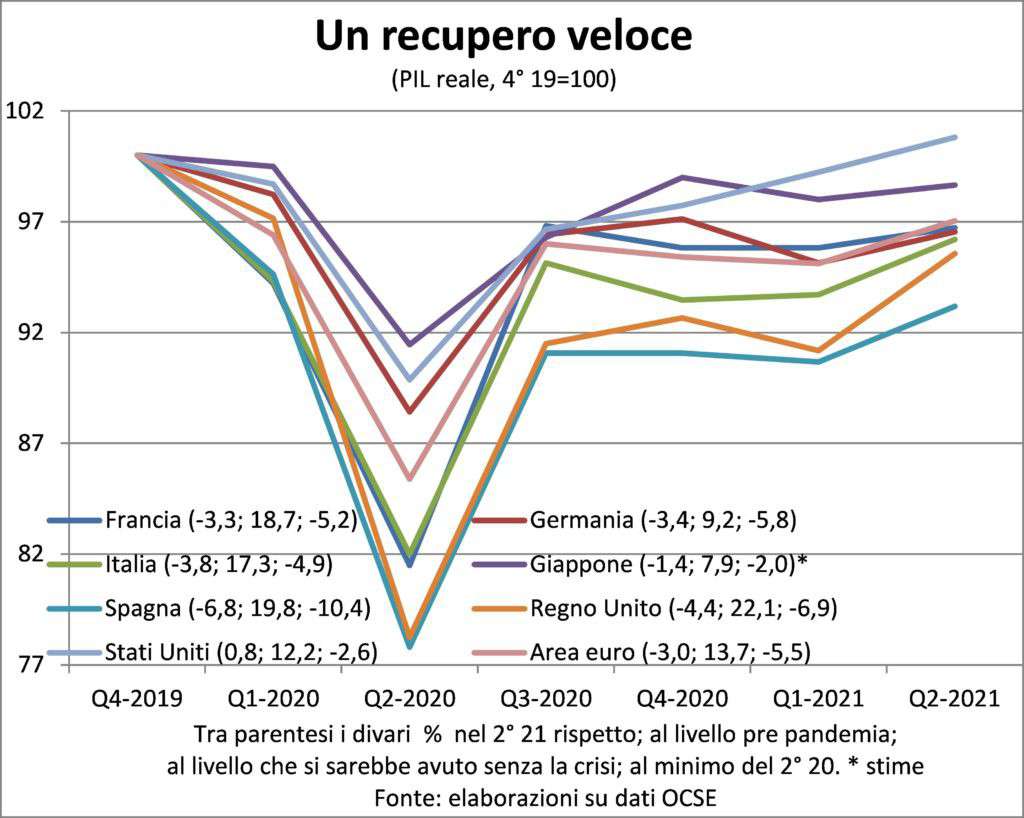

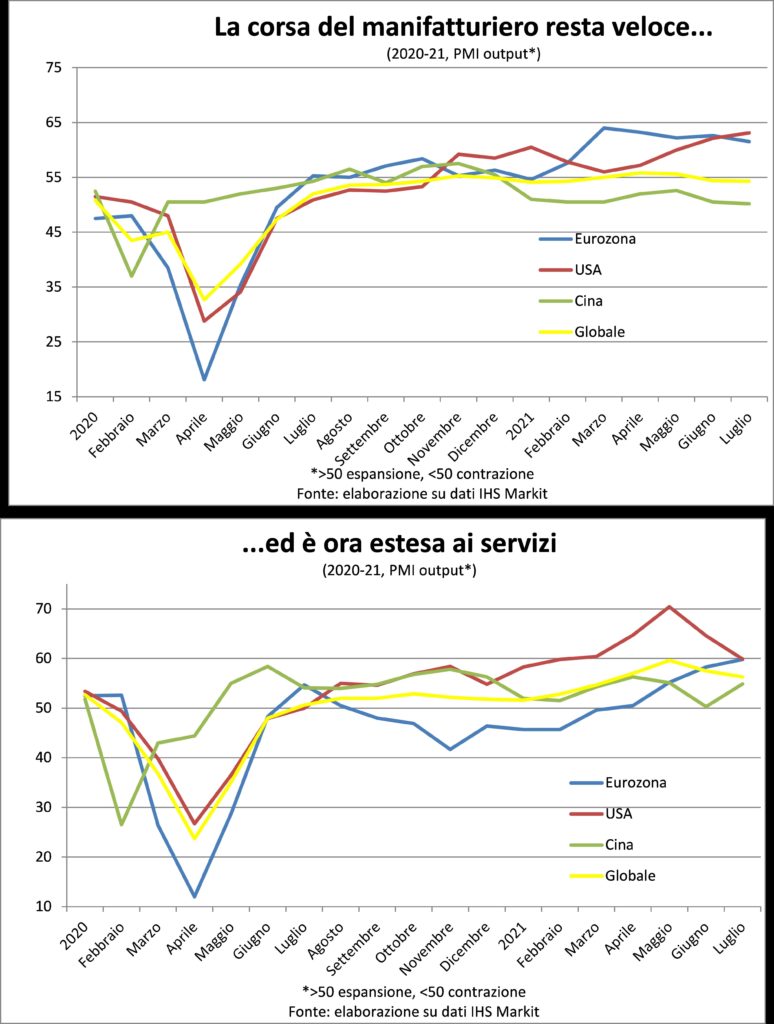

Mengenai pemulihan, kita harus mencarinya berbeda dengan definisi tradisional, yang merupakan kembalinya ke puncak pra-resesi. Memang untuk memperbaiki kerusakan sosial ekonomi akibat pandemi, pengembalian ini tidak cukup, tapi kita perlu mencapai tingkat aktivitas ekonomi yang seharusnya jika tren ini berlanjut di tempat sebelum krisis. Pada kenyataannya, hanya para dewa yang tahu seperti apa level itu sebenarnya. Tetapi bekerja dengan penggaris dan sempoa, kita dapat membayangkan jarak yang masih harus ditempuh masing-masing negara, kira-kira luas. Yang ditunjukkan dalam grafik di bawah ini. Di mana Italia, sekali ini, terlihat bagus sama sekali. Mencapai tingkat itu adalah tujuan sebenarnya dari kebijakan ekonomi.

Membaca data PMI terbaru, baik secara total maupun dalam komponen produksi saja, dapat dikatakan bahwa gelombang keempat infeksi baru sudah mulai memperlambat perekonomian. Pada kenyataannya, harus diingat bahwa level dari indikator-indikator ini harus dianggap sebagaimana adanya tingkat pertumbuhan, dan karena itu perampingan mereka bersifat fisiologis, mengingat tingkat peningkatan permintaan dan produksi yang diamati sejauh ini; ritme yang tidak berkelanjutan dan dibius dengan dibukanya kembali banyak kegiatan pelayanan.

Namun, jelas bahwa di musim gugur, tanpa peningkatan vaksinasi yang substansial, kembalinya suhu rendah dan pembukaan kembali sekolah akan memicu lonjakan infeksi yang akan memaksa penguncian baru. Tanpanya sistem kesehatan akan mengalami krisis. Jadi, vaksinasi, vaksinasi, vaksinasi.

INFLASI – Inflasi adalah kendala. Tidak hanya dalam arti bahwa pertumbuhan harga yang berlebihan harus dihindari karena menggoyahkan struktur ekonomi dan sosial, serta menjadi ekspresi dari masyarakat yang tidak stabil dan berkonflik (dan hal yang sama berlaku, dengan cara dan bentuk yang berbeda, untuk deflasi). Tapi juga dalam arti rantai (dari bahasa Latin vinculum).

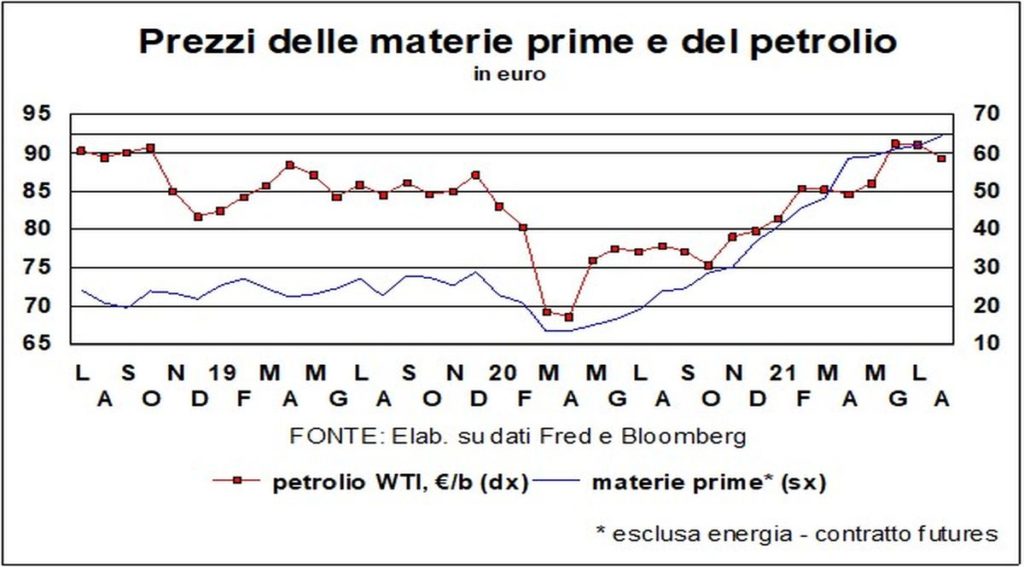

Karena itu harus dilihat sebagai a rantai perilaku dalam pembentukan harga, dari SEMUA harga, termasuk pekerjaan yang krusial. Jika hanya satu mata rantai yang hilang, maka tidak akan ada inflasi, melainkan pergerakan harga relatif. Itulah yang kita lihat hari ini: i harga komoditas (atau lebih tepatnya mereka meningkat), saya naik biaya untuk bisnis (juga karena kurangnya input, seperti chip yang krusial), biayanya diteruskan ke hilir ke pembeli (terima kasih atas draf pertanyaannya), tapi kenaikan gaji sedikit.

Karena orang-orang lebih mementingkan pekerjaan daripada biaya pekerjaan. Dan itu akan terus berlanjut untuk waktu yang lama, bahkan setelah lapangan kerja dan pengangguran kembali ke tingkat pra-pandemi, karena akan terus beroperasi. 'tingkat kompetisididorong oleh globalisasi dan inovasi.

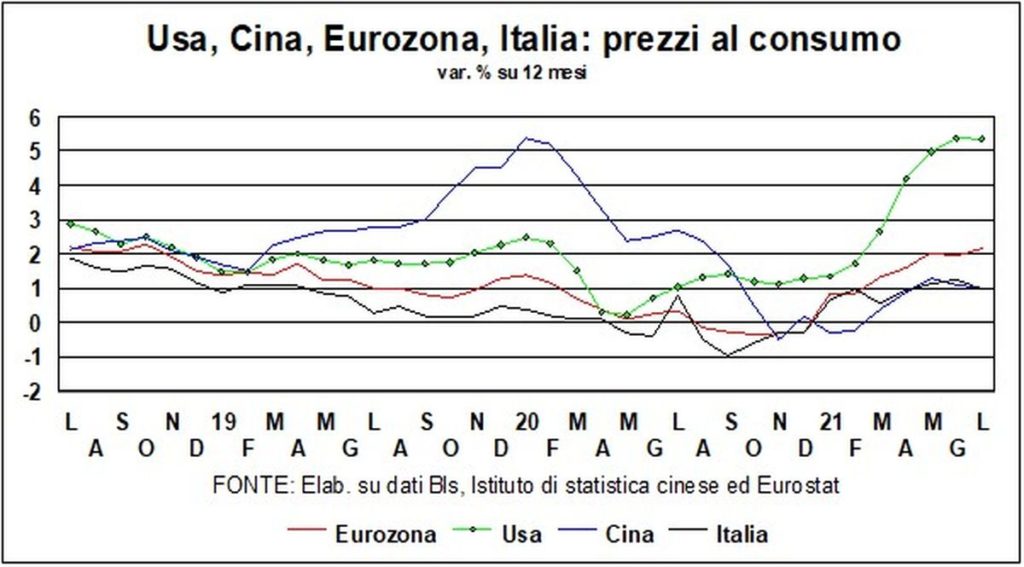

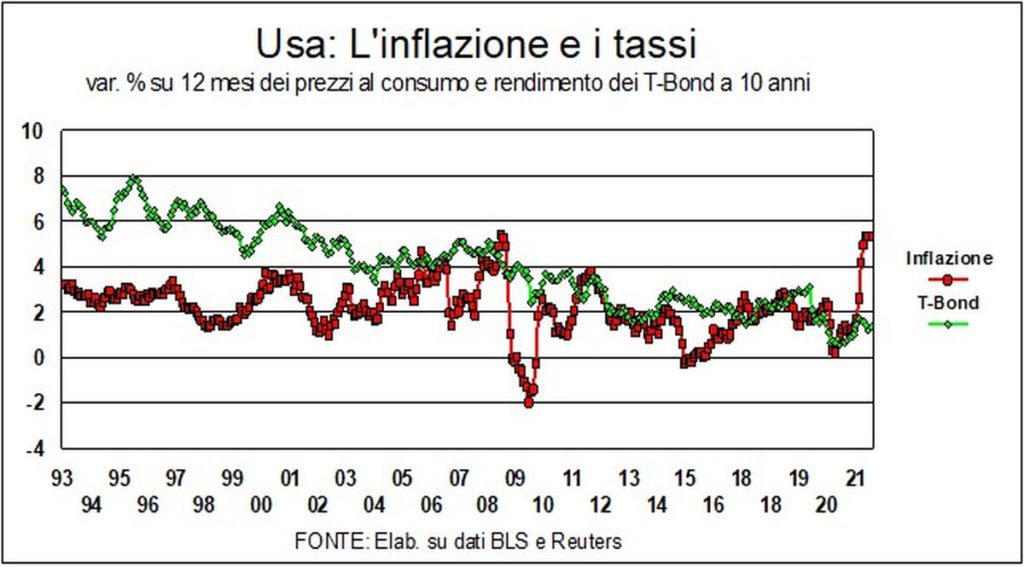

TARIF, MATA UANG, BURSA – Pertanyaan: mengapa tarif, meski tercium bau inflasi, terus begitu rendah? Mari kita lihat grafik ini untuk AS:

Bahkan kembali beberapa dekade, tidak pernah ada satu pun hubungan antara tingkat nominal yang rendah dengan inflasi yang tinggi. Hal yang sama berlaku untuk Jerman: terlepas dari ketakutan leluhur Jerman akan inflasi, kami memiliki tingkat nominal negatif dengan harga konsumen mendekati 4%.

Penjelasan teknis – dibandingkan dengan harga dingin tahun sebelumnya, faktor PPN di Jerman… – hanya sebagian. Penjelasan yang lebih meyakinkan melihat hanya ledakan sementara. Paul Krugman menggunakan metafora yang efektif: sama seperti, ketika Anda mulai lagi dengan cepat dari lampu lalu lintas, dapat terjadi bahwa roda berputar diam-diam mendesis di aspal, demikian pula, dalam ekonomi yang dimulai kembali, permintaan bahan baku melonjak. pada harga.

Penjelasan lain, lebih makroekonomi, adalah dalam kelebihan tabungan Di dalam dunia. Kelebihan tabungan yang, bahkan sebelum virus, telah menimbulkan tesis 'stagnasi sekuler', dan yang tentunya diperburuk oleh krisis. Jika tingkat suku bunga adalah harga yang bertujuan untuk menyeimbangkan tabungan dan investasi, sebuah kelebihan tabungan (ex-ante). cenderung menurunkan tarif. Bagaimanapun, tampaknya kita harus hidup dengan tarif yang lebih dari sederhana untuk waktu yang lama: mungkin tidak serendah sekarang, tetapi tentu saja di bawah rata-rata historis.

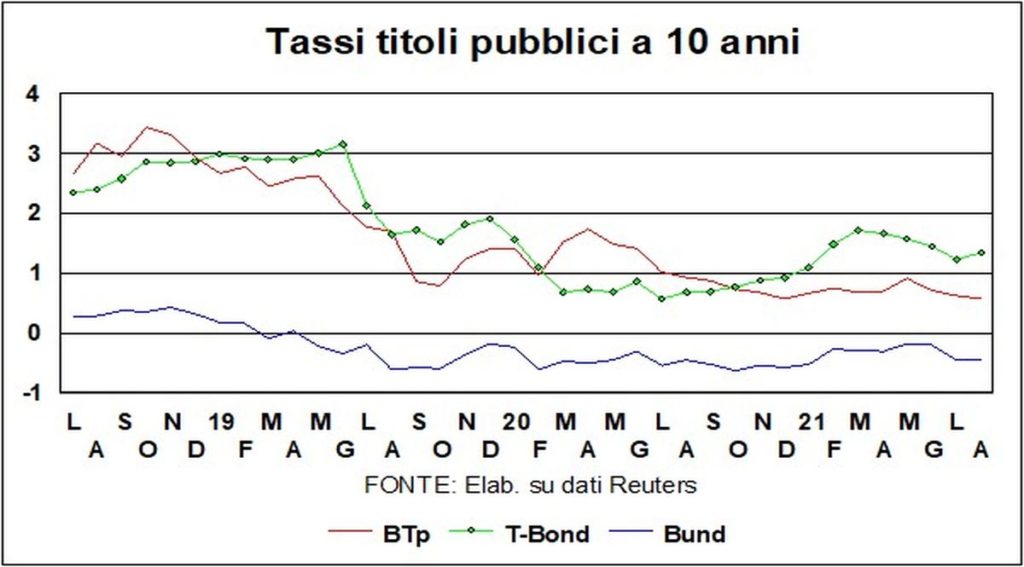

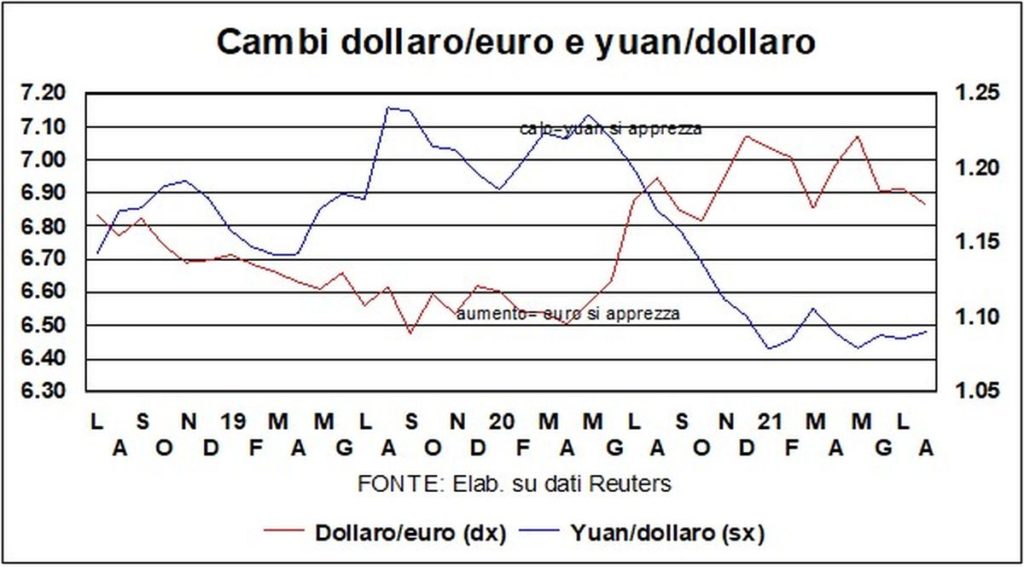

Dolar mengkonfirmasi penguatan. Pada tahun lalu tetap berada di kisaran (terhadap euro) 1,17-1,22, dan hari ini berada di bagian bawah kisaran itu. Perbedaan pertumbuhan dengan zona euro dan sekitarnya memainkan keuntungannya: a kenaikan tarif pemandu itu akan terjadi lebih cepat di AS daripada di Eropa. Bahkan perbedaan suku bunga riil jangka panjang, yang hingga saat ini nol, kini mulai meningkat lagi untuk obligasi-T.

Bursa Efek terus memecahkan rekor (terlepas dari Cina, di mana permainan serba politik sedang berlangsung antara pemerintah dan pemerintah ekonomi). Bahkan Delta tampaknya tidak terlalu mengganggu jalannya. Lebih penting lagi, seperti yang kami katakan di awal, kemajuan vaksin yang tak terelakkan: 36 juta vaksinasi dilakukan setiap hari di dunia…