Perhatian penabung kini terfokus pada obligasi pemerintah. Di sini kita akan membahas secara khusus Bot dan Ctz. Ini dua sekuritas adalah "kupon nol": artinya mereka tidak membayar kupon selama hidup mereka. Namun, sebagian besar perantara keuangan tidak memberikan informasi yang cukup untuk membandingkan secara valid berbagai pilihan investasi. Untuk itu, melalui postingan ini kami mencoba memberikan panduan kepada pembaca kami untuk memahami kemudahan berinvestasi pada instrumen ini. Analisis oleh penabung ternyata harus dilakukan dalam hal: yield to maturity, risiko likuiditas dan risiko suku bunga. Mari kita lihat secara khusus.

- Hasil hingga jatuh tempo itu adalah alat yang digunakan untuk membandingkan investasi alternatif satu sama lain: mis. Bot/Ctz versus BTP. Itu dihitung sebagai selisih antara harga penebusan (100) dan harga beli, diparameterkan berdasarkan jumlah hari yang tersisa hingga kedaluwarsa dan selalu diubah setiap tahun. Banyak perantara tidak menawarkan hasil hingga jatuh tempo, namun selalu disarankan untuk menghitungnya sebelum membeli sekuritas "kupon nol". Berkat perhitungan hasil hingga jatuh tempo, dimungkinkan untuk membandingkan hasil sekuritas "kupon nol" dan sekuritas dengan kupon dengan durasi yang sama (mis. BTP dan CCT).

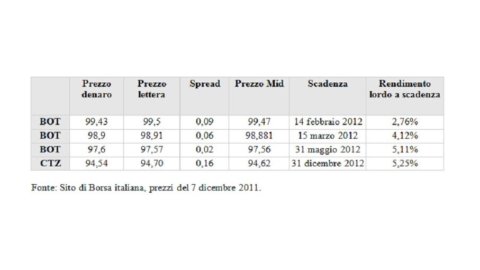

- Risiko likuiditas – Indikator langsung dari risiko tersebut adalah lo bid/ask spread, yaitu perbedaan antara kuotasi bagi mereka yang membeli dan mereka yang menjual pada saat tertentu. Dan remunerasi langsung bagi mereka yang mencatatkan sekuritas. Semakin besar selisih antara harga beli dan harga jual (lihat gambar), semakin sedikit pertukaran yang terjadi di pasar, sedangkan semakin besar kesulitan dan biaya untuk mendivestasikan sekuritas sebelum kadaluwarsa.

- Tingkat dan risiko durasi - Risiko suku bunga adalah risiko yang dialami investor ketika harga pasar berubah. Volatilitas, yaitu sifat harga pasar yang tidak menentu, terutama berdampak pada: harga sekuritas pada kemungkinan menginvestasikan kembali kupon apa pun. Durasi – atau durasi keuangan rata-rata – adalah salah satu alat yang paling banyak digunakan untuk mengukur risiko suku bunga. Durasi mengukur sensitivitas sekuritas terhadap perubahan suku bunga: obligasi tingkat variabel memiliki "durasi" yang sangat mendekati nol, karena tingkat kupon secara berkala menyesuaikan dengan perubahan pasar dan harga memiliki keuntungan karena sangat stabil; obligasi suku bunga tetap memiliki durasi yang lebih tinggi daripada obligasi suku bunga mengambang; keamanan "kupon nol" memiliki "durasi" yang sama dengan durasinya. Oleh karena itu, dibandingkan dengan investasi pada sekuritas dengan kupon, dengan berinvestasi pada sekuritas "kupon nol" seseorang menjalankan risiko suku bunga yang lebih besar (dan karena itu risiko fluktuasi harga yang lebih besar). Oleh karena itu, dalam hal terdapat kebutuhan untuk menjual surat berharga tersebut sebelum kadaluarsa, ada baiknya untuk memperhitungkan hal tersebut. Di sisi lain, mereka yang berinvestasi dalam perspektif "pemegang uang", yaitu berniat untuk memegang sekuritas sampai jatuh tempo, relatif acuh tak acuh terhadap risiko durasi.

Sebuah simulasi laba bersih – Pada akhirnya, yang dibawa pulang oleh penabung adalah pengembalian setelah pajak. Dalam simulasi contoh (lihat gambar kedua) pengembalian bruto dan pengembalian setelah pajak ditampilkan. Obligasi pemerintah memiliki perlakuan pajak yang berbeda dari obligasi bank dan deposito bank, instrumen yang terakhir dikenakan pemotongan pajak yang lebih tinggi (20%). Oleh karena itu, untuk mengevaluasi dengan benar alternatif investasi di pasar, hasil setelah pajak tentu harus dipertimbangkan. Selain itu, biaya broker (komisi) yang dibentuk oleh masing-masing perantara yang, jika ditetapkan dalam jumlah yang tetap (misalnya selalu 0,15% untuk pembelian obligasi pemerintah), memiliki dampak yang lebih besar pada imbal hasil dengan durasi yang lebih singkat.

Sebagai kesimpulan, untuk evaluasi yang benar dari pilihan investasi dalam instrumen pendapatan tetap, perlu untuk membandingkan pengembalian dengan jatuh tempo yang sama, sekaligus memverifikasi risiko likuiditas dan risiko suku bunga, akhirnya membandingkan pengembalian juga setelah dikurangi pajak dan komisi jika ada perbedaan dalam perlakuan pajak.

oleh Laura Oliva

Baca berita di situs Adviseonly